Проценты на налоговые недоимки и переплаты

В случае уплаты суммы, превышающей задолженность, проценты начисляются на превышающую часть суммы.

Проценты на налоговые недоимки и переплаты варьируются и могут изменяться каждый квартал. Изменения не распространяются на процентную ставку, начисленную за предшествующие кварталы или годы. Более подробную информацию см. в разделе Квартальные процентные ставки (Английский).

Проценты на налоговые недоимки

Узнайте, когда начинается и прекращается начисление процентов на налоговые недоимки и как можно их выплатить, как подать заявку на график платежей и снизить или оспорить задолженность по процентам.

Когда начинается и прекращается начисление процентов на налоговые недоимки

Как правило, начисление процентов на налоговые недоимки начинается с даты уплаты налога:

- Налог требуется уплатить в день выплаты налогового вычета даже в случае подачи заявления на продление срока уплаты.

- Даты уплаты штрафов и дополнительных сумм

- Проценты причитаются к оплате по мере начисления.

В случае получения уведомления проценты на указанную сумму не начисляются при уплате налога в полном объёме в установленный день уплаты или заранее.

Оплатите задолженности

Ежедневное начисление процентов на налоговые недоимки прекращается после оплаты задолженности в полном объёме.

Подайте заявку на график платежей

Если Вы не можете уплатить налог в полном объёме в установленный срок, уплатите сумму, которую можете, сейчас и подайте заявку на график платежей.

Сократите сумму по процентам к уплате

Если у Вас есть возможность подать налоговую декларацию с внесёнными поправками или получить освобождение от штрафа (Английский), соответствующие проценты будут автоматически снижены. Проценты не списываются и не снижаются по разумным причинам или при первом случае нарушения.

Оспорьте задолженность по процентам

Сумма по процентам к уплате может быть снижена только в случае начисления процентов по ошибке или с опозданием со стороны инспектора или сотрудника Налогового управления США.

Чтобы оспорить проценты, начисленные по ошибке или с опозданием со стороны Налогового управления США, необходимо подать Форму 843, Требование возврата налогов и сокращения суммы к уплате (Английский) PDF или прислать подписанное письмо с просьбой снизить или скорректировать избыточные проценты. Более подробную информацию см. в Инструкции к Форме 843 (Английский) PDF.

Проценты на переплату по налогам

Узнайте, когда начинается и когда прекращается начисление процентов на переплату по налогам и как можно оспорить проценты, выплаченные в недостаточном объёме.

Когда начинается и прекращается начисление процентов на переплату по налогам

Как правило, начисление процентов на сумму переплаты начинается в день, который наступает позднее:

- Установленная дата подачи налоговой декларации

- Дата несвоевременной подачи налоговой декларации

- Дата переработки поданной декларации в подходящий формат или

- Дата проведения платежа

Начисление процентов на переплату по налогам прекращается в день возврата переплаты налогоплательщику (и процентов) или в день зачёта процентов в качестве неисполненных обязательств.

Исключение: Установлено время ожидания (обычно — 45 дней) для обработки принятой налоговой декларации, в течение которого проценты не начисляются.

Оспорьте проценты, выплаченные в недостаточном объёме

Если Вы считаете, что проценты по налоговым вычетам и налоговым зачётам, на которые Вы имеете право, выплачены в недостаточном объёме, Вы можете подать неофициальную жалобу (Английский) или заполнить и отправить Форму 843 (Английский) PDF для рассмотрения возможности дополнительной выплаты процентов на переплату по налогам.

Подать на рассмотрение жалобу на проценты, выплаченные в недостаточном объёме, необходимо в течение 6 лет с даты переплаты.

Если Вам нужна помощь

Если Вам необходима помощь по вопросам о процентах, позвоните по телефону, указанному в уведомлении или в письме, обратитесь в службу телефонной поддержки или в местный Центр поддержки налогоплательщиков.

Законодательные и нормативные акты

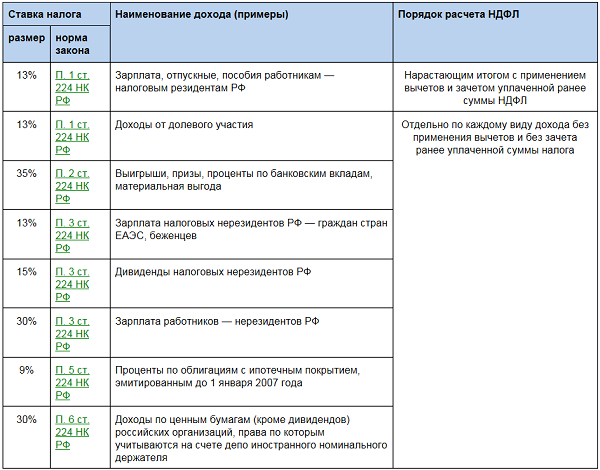

Налоговая ставка 6% – «Моё дело»

Как работают упрощенцы, выбравшие УСН «Доходы» по ставке 6%? Им однозначно проще, чем всем остальным.

Судите сами:

1. Не нужно платить НДС за исключением операций по импорту.

2. Не нужно платить НДФЛ.

4. Из рассчитанного налога можно вычитать фиксированные взносы предпринимателей за себя и взносы работодателей за сотрудников. ИП без работников могут уменьшать налог до 100%, ООО и ИП с работниками – до 50%.

Кроме того, для уплаты налогов достаточно лишь учитывать доходы, а значит не нужно собирать подтверждающие документы и обосновывать расходы для уменьшения налогооблагаемой базы.

Говорить, что расходные документы не нужны совсем – не совсем верно. Для подтверждения права собственности, для урегулирования отношений с контрагентами, для внутреннего учета они нужны, но для налогообложения – нет, и при проверке налоговики эти документы запрашивать и проверять не будут. Это существенно облегчает работу.

Для исчисления единого налога организации и предприниматели на УСН учитывают только поступления от предпринимательской деятельности, которые в хронологическом порядке заносят в Книгу учета доходов и расходов. Вести ее нужно обязательно, т.к. КУДиР в любой момент могут запросить налоговые инспекторы для проверки. По окончании налогового периода КУДиР распечатывается, прошивается и подписывается. Если не было деятельности и доходов, нужно распечатать и прошить пустую Книгу.

Вести ее нужно обязательно, т.к. КУДиР в любой момент могут запросить налоговые инспекторы для проверки. По окончании налогового периода КУДиР распечатывается, прошивается и подписывается. Если не было деятельности и доходов, нужно распечатать и прошить пустую Книгу.

По итогам трех, шести и девяти месяцев на основании данных КУДиР рассчитывается авансовый платеж по формуле (Доход х 6%) и за минусом уже выплаченных в этом году авансов перечисляется в бюджет. Срок – до 25 апреля, июля и октября.

По завершении года делается окончательный расчет налога и за минусом уже выплаченных авансов перечисляется в бюджет. Срок для ИП – 30 апреля, для ООО – 31 марта.

В эти же сроки в налоговую инспекцию сдается налоговая декларация.

Если деятельность не велась, нужно сдать нулевую декларацию.

Вариант УСН «Доходы» со ставкой налога 6% выгоден тем, у кого доля расходов не превышает 60%. Когда расходов становится больше, целесообразно перевести бизнес на УСН 15%.

Станьте пользователем сервиса «Моё дело», и работа на упрощенном режиме станет еще проще. Расчет налогов, формирование КУДиР и декларации будет производиться автоматически. Это сэкономит ваше время и убережет от ошибок.

Организации обязаны вести бухучет даже на упрощенном режиме. Сервис поможет и в этом – разнесет операции по счетам и поможет сформировать бухгалтерскую отчетность. Если возникнут сложности, эксперты сервиса бесплатно проконсультируют по любому вопросу.

Узнать подробнее про:

Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Где самые высокие и низкие налоги – Деньги – Коммерсантъ

По данным KPMG, в 2006-2013 годах средний размер ставки корпоративного налога в мире снизился с 27,5% до 24,08%. Сокращение было отмечено во всех географических регионах: наибольшее в Азии (с 28,99% до 22,49%), наименьшее — в Южной Америке (с 29,07% до 27,61%). Рекордсменом в деле облегчения налогового бремени стал Кувейт, перешедший в 2008 году от режима с максимальной ставкой 55% к плоской 15-процентной шкале.

За тот же период усредненная глобальная ставка всех видов косвенных налогов незначительно выросла (с 15,69% до 15,77%). В Африке, Азии, Европе и Океании показатель увеличился (в диапазоне от 0,59 до 1,67 процентного пункта), а в Северной и Южной Америке — сократился (на 2 и 1,59 п. п. соответственно). Самый значительный рост ставки показали в Венгрии (с 20% до 27%) и Судане (с 10% до 17%), наибольшее падение — в Казахстане и Шри-Ланке (с 15% до 12%).

Средняя ставка подоходного налога для физических лиц в мире за семь лет сократилась на 1,24 п. п. (с 32,68% до 31,44%). В Африке, Северной и Южной Америке она стала больше (в диапазоне от 0,04 до 2,3 п. п.), в Азии, Европе и Океании — меньше (на величину от 0,69 до 2,75 п. п.). Венгрия отличилась снижением подоходного налога с 36% до 16%. Уругвай, напротив, заменил нулевую ставку прогрессивной шкалой с максимальным уровнем 30%.

В Африке, Северной и Южной Америке она стала больше (в диапазоне от 0,04 до 2,3 п. п.), в Азии, Европе и Океании — меньше (на величину от 0,69 до 2,75 п. п.). Венгрия отличилась снижением подоходного налога с 36% до 16%. Уругвай, напротив, заменил нулевую ставку прогрессивной шкалой с максимальным уровнем 30%.

В мире пять налоговых юрисдикций, где не взимаются ни корпоративные, ни косвенные налоги,— Багамские острова, Бахрейн, Бермудские острова, Гернси и Каймановы острова. Единственной страной, где официально вообще нет налогов, считается КНДР.

По суммарному уровню налогообложения абсолютным мировым лидером выступает Гамбия. Условная компания в этой стране на второй год работы в среднем должна выплатить в виде налогов и обязательных отчислений 283,5% коммерческой прибыли. Самая забюрократизированная система налогового администрирования — в Бразилии. Подготовка и подача отчетности и осуществление соответствующих платежей требуют 2600 часов в год, то есть более 108 суток, или 325 рабочих дней.

Самые низкие ставки корпоративного налога

Источник: KPMG.

Указаны максимальные эффективные ставки.

Юрисдикции с нулевой ставкой корпоративного налога

Самые низкие ставки косвенных налогов*

Источник: KPMG.

Указаны максимальные эффективные ставки.

Юрисдикции с нулевой ставкой косвенных налогов*

*Универсальные косвенные налоги — НДС, налог с продаж, с оборота и т. п., администрируемые центральным правительством.

Самые низкие ставки подоходного налога

Источник: KPMG.

Указаны максимальные ставки.

Самый низкий средний уровень налогообложения

Источники: PricewaterhouseCoopers, Всемирный Банк.

Показатель рассчитывается по методологии доклада Doing Business.

Наименее затратная по времени система налогообложения

Источники: PricewaterhouseCoopers, Всемирный Банк.

Показатель рассчитывается по методологии доклада Doing Business.

Самые высокие ставки корпоративного налога

Источник: KPMG.

Указаны максимальные эффективные ставки.

Самые высокие ставки косвенных налогов*

Источник: KPMG.

Указаны максимальные эффективные ставки.

*Универсальные косвенные налоги — НДС, налог с продаж, с оборота и т. п., администрируемые центральным правительством.

Самые высокие ставки подоходного налога

Источник: KPMG.

Указаны максимальные ставки.

Самый высокий средний уровень налогообложения

Источники: PricewaterhouseCoopers, Всемирный банк.

Показатель рассчитывается по методологии доклада Doing Business.

Наиболее затратная по времени система налогообложения

Источники: PricewaterhouseCoopers, Всемирный банк.

Показатель рассчитывается по методологии доклада Doing Business.

|

Регион |

Название региона |

Закон |

Год ставки |

Доходы |

Доходы минус расходы |

|

01 |

Республика Адыгея (Адыгея) |

Налоговый кодекс Российской Федерации (часть вторая) от 05. |

2021 |

6 |

|

|

01 |

Республика Адыгея (Адыгея) |

Закон Республики Адыгея от 02.07.2015 № 426 |

2021 |

15 |

|

|

02 |

Республика Башкортостан |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

02 |

Республика Башкортостан |

Налоговый кодекс Российской Федерации (часть вторая) от 05. |

2021 |

15 |

|

|

03 |

Республика Бурятия |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

03 |

Республика Бурятия |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

04 |

Республика Алтай |

Налоговый кодекс Российской Федерации (часть вторая) от 05. |

2021 |

6 |

|

|

04 |

Республика Алтай |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

05 |

Республика Дагестан |

Закон Республики Дагестан от 29.05.2020 № 27 |

2021 |

3 |

|

|

05 |

Республика Дагестан |

Закон Республики Дагестан от 29. |

2021 |

6 |

|

|

06 |

Республика Ингушетия |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

06 |

Республика Ингушетия |

Закон Республики Ингушетия от 29.12.2018 № 53-РЗ |

2021 |

14,7 |

|

|

07 |

Кабардино-Балкарская Республика |

Налоговый кодекс Российской Федерации (часть вторая) от 05. |

2021 |

6 |

|

|

07 |

Кабардино-Балкарская Республика |

Закон КБР от 18.05.2009 № 22-РЗ |

2021 |

12 |

|

|

08 |

Республика Калмыкия |

Закон Республики Калмыкия от 30.11.2009 № 154-IV-З |

2021 |

6 |

|

|

08 |

Республика Калмыкия |

Закон Республики Калмыкия от 30. |

2021 |

10 |

|

|

09 |

Карачаево-Черкесская Республика |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

09 |

Карачаево-Черкесская Республика |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

10 |

Республика Карелия |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

10 |

Республика Карелия |

Закон Республики Карелия от 30.12.1999 № 384-ЗРК |

2021 |

12,5 |

|

|

11 |

Республика Коми |

Закон Республики Коми от 08.05.2020 № 12-РЗ |

2021 |

3 |

|

|

11 |

Республика Коми |

Закон Республики Коми от 08.05.2020 № 12-РЗ |

2021 |

7,5 |

|

|

12 |

Республика Марий Эл |

Закон Республики Марий Эл от 27 октября 2011 г. № 59-З |

2021 |

6 |

|

|

12 |

Республика Марий Эл |

Закон Республики Марий Эл от 27 октября 2011 г. № 59-З |

2021 |

15 |

|

|

13 |

Республика Мордовия |

Закон Республики Мордовия от 04.02.2009 № 5-3 |

2021 |

6 |

|

|

13 |

Республика Мордовия |

Закон Республики Мордовия от 04.02.2009 № 5-3 |

2021 |

15 |

|

|

14 |

Республика Саха (Якутия) |

Закон Республики Саха от 07.11.2013 № 1231 |

2021 |

6 |

|

|

14 |

Республика Саха (Якутия) |

Закон Республики Саха от 07.11.2013 № 1231 |

2021 |

10 |

|

|

15 |

Республика Северная Осетия — Алания |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

15 |

Республика Северная Осетия — Алания |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

16 |

Республика Татарстан (Татарстан) |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

16 |

Республика Татарстан (Татарстан) |

Закон Республики Татарстан от 17.06.2009 № 19-ЗРТ |

2021 |

10 |

|

|

17 |

Республика Тыва |

Закон Республики Тыва от 03.12.2020 № 658-ЗРТ |

2021 |

3 |

|

|

17 |

Республика Тыва |

Закон Республики Тыва от 03.12.2020 № 658-ЗРТ |

2021 |

7 |

|

|

18 |

Удмуртская Республика |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

18 |

Удмуртская Республика |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

19 |

Республика Хакасия |

Закон Республики Хакасия от 16.11.2009 № 123-ЗРХ |

2021 |

4 |

|

|

19 |

Республика Хакасия |

Закон Республики Хакасия от 16.11.2009 № 123-ЗРХ |

2021 |

7,5 |

|

|

20 |

Чеченская Республика |

Закон Чеченской Республики от 27.11.2015 № 49-РЗ |

2021 |

6 |

|

|

20 |

Чеченская Республика |

Закон Чеченской Республики от 27.11.2015 № 49-РЗ |

2021 |

15 |

|

|

21 |

Чувашская Республика — Чувашия |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

21 |

Чувашская Республика — Чувашия |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

22 |

Алтайский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

22 |

Алтайский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

23 |

Краснодарский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

23 |

Краснодарский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

24 |

Красноярский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

24 |

Красноярский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

25 |

Приморский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

25 |

Приморский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

26 |

Ставропольский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

26 |

Ставропольский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

27 |

Хабаровский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

27 |

Хабаровский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

28 |

Амурская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

28 |

Амурская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

29 |

Архангельская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

4 |

|

|

29 |

Архангельская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

30 |

Астраханская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

30 |

Астраханская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

31 |

Белгородская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

31 |

Белгородская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

32 |

Брянская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

32 |

Брянская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

33 |

Владимирская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

33 |

Владимирская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

34 |

Волгоградская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

34 |

Волгоградская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

35 |

Вологодская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

35 |

Вологодская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

36 |

Воронежская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

36 |

Воронежская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

37 |

Ивановская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

37 |

Ивановская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

38 |

Иркутская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

38 |

Иркутская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

39 |

Калининградская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

39 |

Калининградская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

40 |

Калужская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

40 |

Калужская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

41 |

Камчатский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

41 |

Камчатский край |

Закон Камчатского края от 19.03.2009 № 245 |

2021 |

10 |

|

|

42 |

Кемеровская область |

Закон Кемеровской области от 26.11.2008 № 99-ОЗ |

2021 |

6 |

|

|

42 |

Кемеровская область |

Закон Кемеровской области от 26.11.2008 № 99-ОЗ |

2021 |

15 |

|

|

43 |

Кировская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

43 |

Кировская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

44 |

Костромская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

44 |

Костромская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

45 |

Курганская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

45 |

Курганская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

46 |

Курская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

46 |

Курская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

47 |

Ленинградская область |

Закон Ленинградской области от 12.10.2009 № 78-оз |

2021 |

6 |

|

|

47 |

Ленинградская область |

Закон Ленинградской области от 12.10.2009 № 78-оз |

2021 |

5 |

|

|

48 |

Липецкая область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

48 |

Липецкая область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

49 |

Магаданская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

49 |

Магаданская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

50 |

Московская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

50 |

Московская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

51 |

Мурманская область |

Закон Мурманской области от 17.04.2020 № 2478-01-ЗМО |

2021 |

1 |

|

|

51 |

Мурманская область |

Закон Мурманской области от 17.04.2020 № 2478-01-ЗМО |

2021 |

5 |

|

|

52 |

Нижегородская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

52 |

Нижегородская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

53 |

Новгородская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

53 |

Новгородская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

54 |

Новосибирская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

54 |

Новосибирская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

55 |

Омская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

55 |

Омская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

56 |

Оренбургская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

56 |

Оренбургская область |

Закон Оренбургской области от 29.09.2009 №3104/688-IV-ОЗ |

2021 |

10 |

|

|

57 |

Орловская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

57 |

Орловская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

58 |

Пензенская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

58 |

Пензенская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

59 |

Пермский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

59 |

Пермский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

60 |

Псковская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

60 |

Псковская область |

Закон Псковской области от 29.11.2010 № 1022-оз |

2021 |

15 |

|

|

61 |

Ростовская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

61 |

Ростовская область |

Закон Ростовской области от 10.05.2012 № 843-ЗС |

2021 |

10 |

|

|

62 |

Рязанская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

62 |

Рязанская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

63 |

Самарская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

63 |

Самарская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

64 |

Саратовская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

64 |

Саратовская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

65 |

Сахалинская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

65 |

Сахалинская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

66 |

Свердловская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

66 |

Свердловская область |

Закон Свердловской области от 15.06.2009 № 31-ОЗ |

2021 |

7 |

|

|

67 |

Смоленская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

67 |

Смоленская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

68 |

Тамбовская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

68 |

Тамбовская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

69 |

Тверская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

69 |

Тверская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

70 |

Томская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

70 |

Томская область |

Закон Томской области от 07.04.2009 № 51-ОЗ |

2021 |

10 |

|

|

71 |

Тульская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

71 |

Тульская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

72 |

Тюменская область |

Закон Тюменской области от 30.11.2020 № 87 |

2021 |

3 |

|

|

72 |

Тюменская область |

Закон Тюменской области от 31.03.2015 № 21 |

2021 |

5 |

|

|

73 |

Ульяновская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

73 |

Ульяновская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

74 |

Челябинская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

74 |

Челябинская область |

Закон Челябинской области от 28 ноября 2019 г. N 43-ЗО |

2021 |

10 |

|

|

75 |

Забайкальский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

75 |

Забайкальский край |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

76 |

Ярославская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

76 |

Ярославская область |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

77 |

Москва |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

77 |

Москва |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

78 |

Санкт-Петербург |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

78 |

Санкт-Петербург |

Закон Санкт-Петербурга от 05.05.2009 № 185-36 |

2021 |

7 |

|

|

79 |

Еврейская АО |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

79 |

Еврейская АО |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

15 |

|

|

83 |

Ненецкий АО |

Закон Ненецкого автономного округа от 11 июня 2019 года № 87-ОЗ |

2021 |

1 |

|

|

83 |

Ненецкий АО |

Закон Ненецкого автономного округа от 11 июня 2019 года № 87-ОЗ |

2021 |

5 |

|

|

86 |

Ханты-Мансийский АО |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

6 |

|

|

86 |

Ханты-Мансийский АО |

Закон Ханты-Мансийского автономного округа от 30.12.2008 № 166-ОЗ |

2021 |

5 |

|

|

87 |

Чукотский АО |

Закон Чукотского автономного округа от 22.12.2020 № 78-ОЗ |

2021 |

1 |

|

|

87 |

Чукотский АО |

Закон Чукотского автономного округа от 22.12.2020 № 78-ОЗ |

2021 |

5 |

|

|

89 |

Ямало-Ненецкий АО |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

2021 |

5 |

|

|

89 |

Ямало-Ненецкий АО |

Закон Ямало-ненецкого Автономного округа от 18.12.2008 № 112-ЗАО |

2021 |

5 |

|

|

91 |

Республика Крым |

Закон Республики Крым от 29.12.2014 № 59-ЗРК/2014 |

2021 |

4 |

|

|

91 |

Республика Крым |

Закон Республики Крым от 29.12.2014 № 59-ЗРК/2014 |

2021 |

10 |

|

|

92 |

Севастополь |

Закон города Севастополя от 03.02.2015 № 110-ЗС |

2021 |

4 |

|

|

92 |

Севастополь |

Закон города Севастополя от 03.02.2015 № 110-ЗС |

2021 |

10 |

08.2000 № 117-ФЗ

08.2000 № 117-ФЗ 08.2000 № 117-ФЗ

08.2000 № 117-ФЗ 08.2000 № 117-ФЗ

08.2000 № 117-ФЗ 05.2020 № 27

05.2020 № 27 08.2000 № 117-ФЗ

08.2000 № 117-ФЗ 11.2009 № 154-IV-З

11.2009 № 154-IV-Зштрафов | Налоговая служба

Налогоплательщикам, не выполняющим свои налоговые обязательства, может быть назначен штраф.

IRS взимает штраф по разным причинам, в том числе, если вы этого не сделаете:

- Своевременно подайте налоговую декларацию

- Выплачивайте причитающиеся налоги вовремя и надлежащим образом

- Подготовить точную декларацию

- Предоставлять точную информацию возвращает

Мы можем взимать проценты за неустойку, если вы не оплатите ее полностью.Мы взимаем некоторые штрафы каждый месяц, пока вы не выплатите всю свою задолженность.

Узнайте о различных типах штрафов, о том, что вам нужно делать, если вы получили штраф и как его избежать.

Как вы знаете, что у вас есть штраф

Когда мы взимаем с вас штраф, мы отправляем вам уведомление или письмо по почте. В уведомлении или письме будет рассказано о штрафных санкциях, причинах списания и дальнейших действиях. Эти уведомления и письма включают идентификационный номер.

Убедитесь, что информация в вашем уведомлении или письме верна.Если вы можете решить проблему в своем уведомлении или письме, штраф может не применяться.

Дополнительные сведения см. В разделе «Значение вашего уведомления или письма».

Виды штрафов

Вот некоторые штрафы, о которых мы отправляем уведомления и письма:

Проценты на пеню

На штрафные санкции начисляем проценты.

Дата, с которой мы начинаем начислять проценты, зависит от типа штрафа. Проценты увеличивают сумму вашей задолженности до тех пор, пока вы не выплатите остаток в полном объеме.Для получения дополнительной информации о процентах, которые мы взимаем по штрафам, см. Проценты по недоплате и переплате.

Уплатите штраф

Отправьте нам платеж или полностью уплатите налоги, чтобы в будущем не накапливались штрафы и проценты.

Снять или уменьшить штраф

Мы сможем отменить или уменьшить некоторые штрафы, если вы действовали добросовестно и сможем указать разумную причину, по которой вы не смогли выполнить свои налоговые обязательства. По закону мы не можем снимать или уменьшать проценты, если штраф не отменен или не уменьшен.

Для получения дополнительной информации см. Снижение штрафа.

Оспаривание взыскания

Если вы не согласны с размером вашей задолженности, вы можете оспорить штраф.

Позвоните нам по бесплатному номеру, указанному в правом верхнем углу вашего уведомления или письма, или напишите нам письмо с указанием, почему мы должны пересмотреть штраф. Подпишите и отправьте письмо вместе со всеми подтверждающими документами по адресу, указанному в вашем уведомлении.

Имейте эту информацию, когда звоните или отправляете письмо:

- Уведомление или письмо, которое мы вам отправили

- Штраф, который вы хотите, чтобы мы пересмотрели (например, штраф за позднюю подачу заявки в 2020 году)

- За каждый штраф, объяснение того, почему, по вашему мнению, мы должны его снять

Если в уведомлении или письме, которое мы отправили вам, есть инструкции или сроки оспаривания штрафа, обратите особое внимание.Вы должны следовать инструкциям, чтобы оспорить наказание.

Если вы не получили уведомление или письмо, обратитесь за помощью по телефону.

Избегайте штрафа

Вы можете избежать штрафа, подав точные декларации, уплатив налог в установленный срок и своевременно предоставив любую информацию. Если вы не можете этого сделать, вы можете подать заявку на продление срока подачи заявки или на план платежей.

Подать заявку на продление срока подачи дела

Если вам нужно больше времени для подготовки налоговой декларации, подайте заявление о продлении срока подачи налоговой декларации.Это не продлевает вам время для оплаты. План оплаты может помочь вам расплачиваться со временем.

Подать заявку на план платежей

Если вы не можете вовремя уплатить всю сумму налогов или штрафов, заплатите то, что вы можете сейчас, и подайте заявку на план оплаты. Вы можете уменьшить штрафы в будущем, настроив план платежей.

Получить помощь

Чтобы получить помощь с уплатой штрафа, позвоните по номеру телефона, указанному в уведомлении или письме. Если вы не получили письмо или уведомление, воспользуйтесь помощью по телефону.

Штрафы для составителей налоговых деклараций | Внутренняя налоговая служба

Адвокаты, сертифицированные бухгалтеры, зарегистрированные агенты или любое лицо, которому платят за подготовку налоговых деклараций, могут понести штраф, если они не соблюдают налоговые законы, правила и положения.

Мы отправляем вам уведомление или письмо, если у вас есть штраф, и взимаем ежемесячные проценты до тех пор, пока вы не выплатите всю сумму, которую вы должны.

На этой странице

Что делать, если вы получили уведомление или письмо от IRS

Проверьте правильность информации в уведомлении или письме.В уведомлении или письме содержится информация о наложении штрафа, причине начисления и дальнейших действиях. Следуй инструкциям.

Если вы можете исправить проблему в уведомлении, штраф может не быть. Если информация неверна или вы не согласны, вы можете оспорить штраф или запросить возврат.

Подробнее см. В разделе «Что такое уведомление или письмо IRS».

Как мы рассчитываем штраф

Мы можем рассчитать штрафы для составителя налоговой декларации на основании:

- Количество нарушений

- Правила нарушены

- Уровень инфляции

- Налоговые годы

Штрафы и правила

Получите подробную информацию о штрафах для составителей налоговых деклараций в разделе 26 Закона о налогах.S. Кодекс Налогового кодекса (IRC).

Применяется к составителям налоговой декларации, которые не включают точный доход в налоговые декларации:

- Занижение из-за необоснованной позиции — IRC § 6694 (a): Штраф составляет 1000 долларов или 50% (в зависимости от того, что больше) от дохода составителя налоговой декларации для подготовки налоговой декларации или претензии

- Занижение из-за умышленного или неосторожного поведения — IRC § 6694 (b): Штраф составляет 5000 долларов или 75% (в зависимости от того, что больше) от дохода налогового составителя для подготовки налоговой декларации или претензии

Налоговое законодательство: IRC Section 6694

Применяется к составителям налоговой декларации, которые не соблюдают правила и нормы при составлении налоговой декларации:

- Непредставление копии налогоплательщику — IRC § 6695 (a): Штраф составляет 50 долларов за каждый отказ составителя налоговой декларации предоставить копию налоговой декларации или требования о возмещении налогоплательщику (максимальный штраф не может превышать 26 500 долларов США. в 2020 календарном году)

- Отказ подписать декларацию — IRC § 6695 (b): Штраф составляет 50 долларов за каждый отказ составителя налоговой декларации подписать налоговую декларацию или требование о возмещении (максимальный штраф не может превышать 26 500 долларов в 2020 календарном году)

- Отказ предоставить идентификационный номер — IRC § 6695 (c): Штраф составляет 50 долларов за каждый отказ составителя налоговой отчетности включить налоговый идентификационный номер (PTIN) в налоговую декларацию или требование (максимальный штраф не может превышать 26 500 долларов США. в 2020 календарном году)

- Неспособность сохранить копию или список — IRC § 6695 (d): Штраф составляет 50 долларов за каждый отказ составителя налоговой декларации сохранить копию или список подготовленной налоговой декларации или заявления (максимальный штраф не может превышать 26 500 долларов в календарный год 2020)

- Отказ подать верную информационную декларацию — IRC § 6695 (e): Штраф составляет 50 долларов за каждый отказ составителя налоговой отчетности включить правильную информацию в налоговые декларации (максимальный штраф не может превышать 26 500 долларов в 2020 календарном году)

- Согласование чека — IRC § 6695 (f): Штраф в 2020 календарном году составляет 530 долларов для составителя налоговой декларации, который подтверждает или согласовывает любой чек, подлежащий оплате другому лицу

- Неспособность определить право на определенные налоговые льготы — IRC § 6695 (g): Штраф в 2020 календарном году составляет 530 долларов за каждую неспособность составителя налоговой отчетности определить право налогоплательщика на получение статуса главы семьи и следующие кредиты:

- Любой иждивенец зачета, включая Дополнительный детский налоговый вычет и Детский налоговый зачет

- Американский кредит возможностей

- Налоговый кредит на заработанный доход

- Кредит на пожизненное обучение

Налоговое законодательство: IRC Section 6695

Относится к людям, которые организуют или продают незаконные налоговые убежища.

Штраф рассчитываем по разному в зависимости от поведения:

- Ложные заявления о налоговых льготах по сделке: Штраф составляет 50% от валового дохода, полученного лицом от деятельности

- Обеспечивает завышение стоимости брутто: Штраф составляет 1000 долларов США или 100% (в зависимости от того, что меньше) от валового дохода, полученного лицом от деятельности для каждой организации или соглашения (рассматриваемой как отдельная деятельность) и участия в каждой продаже

Налоговое законодательство: IRC Section 6700

Штраф составляет 1000 долларов (10 000 долларов для корпоративной налоговой декларации) за недооценку налоговых обязательств лица в их налоговой декларации.Мы можем начислить этот штраф только один раз для документов, относящихся к одному и тому же налогоплательщику за один налоговый период или событие.

Налоговое право: IRC Section 6701

Применимо к раскрытию информации или использованию, сделанному 1 июля 2019 г. или после этой даты.

Штраф составляет 250 долларов за каждое несанкционированное раскрытие или использование информации, предоставленной составителю налоговой декларации для подготовки налоговой декларации. Максимальный размер начисленного штрафа не может превышать 10 000 долларов в календарный год.

Если несанкционированное раскрытие или использование информации связано с преступлением кражи личных данных, штраф составляет 1000 долларов за каждое использование или раскрытие.Максимальный размер начисленного штрафа не может превышать 50 000 долларов за календарный год.

Налоговое право: IRC Section 6713

Относится к лицам, совершающим мошенничество или предоставляющим ложные сведения в налоговых декларациях. Люди, которым назначено это наказание, обвиняются в тяжком уголовном преступлении и могут быть:

- Оштрафован на сумму до 100000 долларов (500000 долларов в случае корпорации)

- Заключено до 3 лет

- Требуется для оплаты судебных издержек

Этот штраф также применяется к мошенническим и ложным действиям в связи с предложениями в компромиссе или заключительным соглашением.

Налоговое право: IRC Section 7206

Это может применяться к людям, которые подготавливают поддельные декларации, заявления или другие документы. Лица, которым назначено это наказание, обвиняются в мелком правонарушении и могут быть:

- Оштрафован на сумму до 10 000 долларов (50 000 долларов в случае корпорации)

- Заключен до 1 года

Налоговое законодательство: IRC Section 7207

Применяется к составителям налоговой декларации, которые сознательно или по неосторожности раскрывают предоставленную им информацию для подготовки налоговой декларации или используют эту информацию для любых целей, кроме подготовки декларации.Составители налоговой декларации, начисленные этому штрафу, обвиняются в мелком правонарушении и могут быть:

- Оштрафован на сумму до 1000 долларов

- Заключен до 1 года

- Требуется для оплаты судебных издержек

Налоговое законодательство: IRC Section 7216

Правительство США может подать иск в федеральный окружной суд, чтобы остановить незаконное поведение человека в отношении налоговых убежищ и транзакций, подлежащих отчетности. Поведение может включать нарушения Циркуляра 230 PDF и других законов о практике перед IRS.

Налоговое право: IRC Section 7408

Проценты на пеню

Если штраф не уплачен, мы начисляем проценты ежемесячно до полной выплаты суммы. Процентная ставка может меняться ежеквартально. Изменения процентной ставки не влияют на процентную ставку, взимаемую за предыдущие кварталы или годы.

Если мы уменьшим или снимем штраф, мы автоматически уменьшим или снимем соответствующий процент. Для получения дополнительной информации см. Ежеквартальные процентные ставки по недоплате и переплате налога.

Уплатите штраф

Можно оплатить по почте чеком.

Полностью оплатите штраф, чтобы не допустить суммирования будущих штрафов и процентов.

Подать заявку на план платежей

Если вы не можете оплатить всю сумму штрафов вовремя, заплатите то, что вы можете сейчас, и подайте заявку на план оплаты. Вы можете уменьшить штрафы в будущем, настроив план платежей.

Оспаривание взыскания

Если вы не согласны с наложением штрафа или информация в уведомлении неверна, вы можете подать апелляцию на штрафную санкцию.

Запросить возврат

Если вы заплатили штраф, который был начислен по ошибке, вы можете запросить возмещение, заполнив форму 6118 «Требование о возмещении штрафа составителя налоговой декларации» и «Штрафы организатора». Отправьте заполненную форму в офис IRS, который отправил вам выписку по счету. Вы должны запросить возмещение в течение 3 лет с даты уплаты штрафа.

Если вы не уплатите штраф, вы можете заполнить форму 843 «Требование о возмещении» и «Требование о компенсации». Если вы заполнили форму 843, вы не сможете пойти в U.S. Окружной суд или Федеральный суд США по искам.

Штраф за точность | Внутренняя налоговая служба

Штраф за точность данных применяется, если вы недоплачиваете налог, который должен быть указан в вашей декларации. Недоплата может произойти, если вы не укажете весь свой доход или потребуете вычеты или кредиты, на которые вы не имеете права.

Мы применяем к физическим лицам 2 общих наказания за точность:

Штраф за халатность или несоблюдение правил или положений

Халатность — это когда вы не предпринимаете разумных попыток соблюдать налоговое законодательство при составлении налоговой декларации.Игнорирование означает, что вы по неосторожности, опрометчивости или намеренно игнорируете налоговые правила или нормы.

Примеры халатности включают:

- Не ведение записей, подтверждающих ваше право на получение кредитов или удержаний, о которых вы заявляете

- Не включая доход в вашей налоговой декларации, который был показан в информационной декларации, например доход, указанный в форме 1099

- Не проверять точность вычета или кредита, который кажется слишком хорошим, чтобы быть правдой

Существенное занижение суммы штрафа по налогу на прибыль

Для физических лиц применяется существенное занижение налога, если вы занижаете свои налоговые обязательства на 10% от суммы налога, который должен быть указан в вашей налоговой декларации, или на 5000 долларов США, в зависимости от того, что больше.

Если вы подаете заявление о вычете дохода, отвечающего критериям Раздела 199A, в своей налоговой декларации, штраф применяется, если вы занижаете свои налоговые обязательства на 5% от суммы налога, который должен быть указан в вашей налоговой декларации, или на 5000 долларов США, в зависимости от того, что больше.

Как вы знаете, что вы должны взыскать штраф

Мы отправим вам уведомление или письмо, если вы должны уплатить штраф за точность. Для получения дополнительной информации см. Что такое ваше уведомление или письмо IRS.

Как мы рассчитываем штраф

В случае халатности или несоблюдения правил или положений, штраф за точность составляет 20% от части недоплаты налога, которая произошла из-за небрежности или пренебрежения.

В случае существенного занижения штраф за точность составляет 20% от части недоплаты налога, которая была занижена в декларации.

Проценты на пеню

На штрафные санкции начисляем проценты.

Дата, с которой мы начинаем начислять проценты, зависит от типа штрафа. Проценты увеличивают сумму вашей задолженности до тех пор, пока вы не выплатите остаток в полном объеме. Для получения дополнительной информации о процентах, которые мы взимаем по штрафам, см. Проценты по недоплате и переплате.

Уплатите штраф

Отправьте нам платеж или полностью уплатите налоги, чтобы в будущем не накапливались штрафы и проценты.

Снять или уменьшить штраф

Мы сможем отменить или уменьшить некоторые штрафы, если вы действовали добросовестно и сможем указать разумную причину, по которой вы не смогли выполнить свои налоговые обязательства. По закону мы не можем снимать или уменьшать проценты, если штраф не отменен или не уменьшен.

Для получения дополнительной информации см. Снижение штрафа.

Оспаривание взыскания

Если вы не согласны с размером вашей задолженности, вы можете оспорить штраф.

Позвоните нам по бесплатному номеру, указанному в правом верхнем углу вашего уведомления или письма, или напишите нам письмо с указанием, почему мы должны пересмотреть штраф. Подпишите и отправьте письмо вместе со всеми подтверждающими документами по адресу, указанному в вашем уведомлении.

Имейте эту информацию, когда звоните или отправляете письмо:

- Уведомление или письмо, которое мы вам отправили

- Штраф, который вы хотите, чтобы мы пересмотрели

- За каждый штраф, объяснение того, почему, по вашему мнению, мы должны его снять

Если вы не получили уведомление или письмо, обратитесь за помощью по телефону.

Избегайте штрафа

Вы можете избежать штрафа, если заполнили налоговую декларацию точно и вовремя и уплатили налог в установленный срок. Если вы не можете уплатить налог в установленный срок, вы можете подать заявку на тарифный план.

Подать заявку на план платежей

Если вы не можете вовремя уплатить всю сумму налогов или штрафов, заплатите то, что вы можете сейчас, и подайте заявку на план оплаты. Вы можете уменьшить штрафы в будущем, настроив план платежей.

Получить помощь

Чтобы получить помощь с уплатой штрафа, позвоните по номеру телефона, указанному в уведомлении или письме.Если вы не получили письмо или уведомление, воспользуйтесь помощью по телефону.

Законодательные и нормативные акты

штрафов и процентов | Налог штата Вирджиния

Пени и проценты для физических лиц

Закон штата Вирджиния требует от нас начислять штрафы за недоплату предварительного налога (штраф за продление), позднюю подачу и просрочку платежа. Кроме того, должны начисляться проценты по недоплате и несвоевременной уплате налога, а также по невыплаченному остатку любого начисления, срок давности которого превышает 30 дней.

Штраф за продление

Закон Вирджинии предусматривает автоматическое продление на 6 месяцев подачи индивидуальных и фидуциарных налоговых деклараций. Срок уплаты причитающихся налогов не продлевается. Чтобы избежать штрафа за продление, вы должны оплатить не менее 90% окончательного налогового обязательства к первоначальной дате подачи декларации. Если вы подаете декларацию в течение 6 месяцев с первоначальной даты, но остаток налога, причитающийся с декларацией, превышает 10% от ваших общих налоговых обязательств, к декларации будет применен штраф за продление.

Штраф за продление начисляется на остаток налога, причитающегося с декларацией, по ставке 2% в месяц или часть месяца, с первоначальной даты платежа до даты подачи декларации. Максимальный штраф составляет 12% от суммы налога.

Период продления заканчивается через 6 месяцев после первоначальной даты платежа или в дату подачи декларации, в зависимости от того, что наступит раньше. Если вы подадите свою декларацию более чем через 6 месяцев после установленной даты, положение об автоматическом продлении не будет применяться, и к декларации будет применяться штраф за просрочку подачи по любому остатку налога, причитающемуся с декларацией.Если вы подаете декларацию в течение 6 месяцев после первоначальной даты платежа, но не платите причитающийся налог до тех пор, пока не будет подана декларация, даже если налог будет уплачен в течение 6 месяцев после первоначальной даты платежа, на этот период будет применяться штраф за продление. продления, то штраф за просрочку платежа будет применяться на оставшуюся часть периода, за который налог не уплачен.

Пример: комбинированная оценка штрафа за продление / просрочку платежа

Налоговая декларацияЛинды должна была быть подана 1 мая.Она подала заявление 15 июля, то есть в течение шести месяцев с первоначальной даты подачи, но она не уплатила причитающийся налог в размере 2000 долларов до 25 июля. Причитающийся налог составил более 10% от ее общих налоговых обязательств за год, поэтому возврат подлежит штрафу за продление на май, июнь и часть июля. Поскольку Линда не уплатила причитающийся налог к дате подачи декларации, штраф за просрочку платежа также будет наложен на оставшуюся часть июля. Штраф за продление и за просрочку платежа будет оцениваться следующим образом:

- Налог, подлежащий уплате в декларации — 2000 долларов США.00

- Штраф за продление (3 месяца под 2% в месяц) — 120,00 $

- Штраф за просрочку платежа (1 месяц при 6%) — 120,00 $

Примечание: Проценты применяются к любому остатку налога, причитающемуся, который не уплачен к первоначальной дате платежа по возврату, даже если декларация подана с продлением и / или не подлежит штрафу за продление.

Штраф за несвоевременную подачу заявки

Если вы подаете декларацию более чем через 6 месяцев после установленной даты и у вас есть задолженность по налогу, к вашей декларации будет применен штраф за просрочку подачи.Закон предусматривает наложение штрафа по ставке 6% в месяц или часть месяца с даты истечения срока возврата до момента подачи декларации или до тех пор, пока не будет начислен максимальный штраф в размере 30%. Поскольку штраф за несвоевременную подачу не применяется, если декларация не подана более чем через 6 месяцев после первоначальной даты платежа, оценка за несвоевременную подачу будет отражать максимальный штраф в размере 30% от суммы налога.

Штраф за просрочку платежа

Если вы подадите декларацию в течение 6 месяцев после установленной даты, но не уплатите причитающийся налог до истечения этого времени, к вашей декларации будет применен штраф за просрочку платежа.Как и штраф за просрочку подачи заявки, штраф за просрочку платежа оценивается в размере 6% в месяц с максимальным штрафом в 30%. Штраф за просрочку платежа не будет налагаться ни в один месяц, за который был начислен штраф за просрочку подачи. Кроме того, штраф за просрочку платежа, как правило, не начисляется, если дополнительный налоговый баланс оценивается в результате проверки добросовестной поданной налоговой декларации. Возврат может сопровождаться как штрафом за просрочку платежа, так и штрафом за продление, как описано выше.

Отказ от наказания

Если смягчающие обстоятельства помешали вам вовремя подать декларацию или уплатить налог, вы можете попросить нас простить штрафы. Примеры включают болезнь или смерть налогоплательщика или составителя налоговой отчетности, уничтожение документации в результате пожара, наводнения или стихийного бедствия или другие необычные ситуации, которые разумно удерживали вас от своевременной подачи или уплаты налогов.

Чтобы запросить отказ, напишите нам с подробностями вашего дела и любой документацией, подтверждающей ваше требование.Если сумма штрафа превышает 2000 долларов, подайте компромиссное предложение

.Проценты

Закон штата Вирджиния требует от нас начислять проценты на любой остаток неуплаченного налога с даты платежа до даты уплаты налога. Процентные сборы применяются к просроченным платежам и платежам, произведенным с декларациями, поданными при продлении, а также к дополнительным остаткам, причитающимся с измененными декларациями или оцененным в результате корректировок аудита.

Проценты начисляются по федеральной ставке недоплаты, установленной в соответствии с разделом 6621 Налогового кодекса, плюс 2%.Чтобы узнать текущую дневную процентную ставку, свяжитесь с нами по телефону 804.367.8031.

Прочие штрафы

В дополнение к наказаниям, описанным выше, закон Вирджинии также предусматривает гражданские и уголовные санкции в случаях, связанных с мошенничеством и непредставлением документов. Гражданский штраф за подачу фальшивой или мошеннической декларации, а также за непредоставление или отказ в подаче декларации с намерением уклониться от уплаты налога составляет 100% от правильного налога. Кроме того, в случае мошенничества и непредоставления документов могут применяться уголовные наказания в виде тюремного заключения на срок до одного года или штрафа в размере до 2500 долларов США или того и другого.

изменений налога на имущество в связи с COVID-19

Если у вас есть неуплаченные налоги на недвижимость города Нью-Йорка и вы пострадали от COVID-19, вам может помочь Программа снижения процентов по налогу на имущество.

Департамент финансов сократит или полностью откажется от уплаты процентов за просрочку платежа на срок до шести месяцев по приемлемым налогам на имущество, подлежащим выплате 1 июля или 1 октября 2021 года. Для отмены или снижения ваших процентов вы должны подать заявление до 30 ноября 2021. Если вы имеете на это право, проценты по просроченным платежам налога на имущество будут отменены в период с 1 июля по 31 декабря.Вы должны заплатить до 31 декабря, чтобы избежать уплаты процентов.

Вы можете скачать листовку с информацией о программе снижения интереса:

Программа снижения интересаНедвижимость с оплатой ежеквартально

I. Критерии отбора:

Вы можете иметь право на отказ от процентов, если вам ежеквартально выставляется счет по налогу на недвижимость и:- Вы используете эту недвижимость в качестве основного места жительства.

- Вы зарабатываете менее 150 000 долларов в год.

- Вы или другой член семьи пострадали от COVID-19.

II. Как подать заявку:

Вы должны подать заявление об отказе от процентов до 30 ноября 2021 года. Если вы имеете на это право, проценты по просроченным платежам налога на имущество будут отменены в течение квартала (ов), на который вы подаете заявление. Вы должны заплатить до 31 декабря, чтобы избежать уплаты процентов.

Объекты недвижимости, выставляемые раз в полгода

I. Критерии отбора

Вы можете иметь право на снижение процентов, если вам будет выставлен счет на оплату налога на имущество каждые полгода и:

- Ваша недвижимость относится к зданию 2 или 4 налогового класса с оценочной стоимостью менее 1 миллиона долларов.

- Доход собственника недвижимости упал как минимум на 50% за любой шестимесячный период во время пандемии.

Снижение процентной ставки будет зависеть от оценочной стоимости вашего имущества:

| Оценочная стоимость | Первоначальная процентная ставка | Сниженная процентная ставка |

| 250 000–450 000 долл. США | 6% | 3% |

| Более 450 000 долларов США, но менее 1 миллиона долларов США | 13% | 6.5% |

II. Как подать заявку:

Вы должны подать заявку на снижение процентов до 30 ноября 2021 года. Если вы имеете на это право, ваши проценты будут снижены на период с 1 июля по 31 декабря. Вы должны заплатить до 31 декабря 2021 года, чтобы избежать уплаты процентов, которые не могут быть уменьшенный.

Дополнительная информация о начислении процентов

Для получения дополнительной информации о процентах, которые взимаются по просроченным или неуплаченным налогам на имущество, посетите страницу «Просроченные платежи».

Платежные соглашения

Для получения дополнительной информации о стандартных платежных соглашениях Департамента финансов посетите страницу «Планы платежей».

Программа отсрочки налога на имущество и процентов (PT AID) позволяет правомочным домовладельцам отсрочить все или часть своих платежей по налогу на недвижимость или уплатить лишь небольшой процент в зависимости от своего дохода, чтобы они могли оставаться в своих домах. Если вы знаете кого-то, кто изо всех сил пытается платить налоги на недвижимость, посетите страницу PT AID для получения дополнительной информации

Подача уведомлений о штрафах и пени

Физические лица, которые планируют подать налоговую декларацию с опозданием, могут понести штраф за просрочку в размере 4.5 процентов налога требует, чтобы отражалось в декларации за каждый месяц или часть месяца, когда декларация просрочена.

Штраф за просрочку платежа составляет. 5 процентов налога, подлежащего уплате в месяц . Пожалуйста, смотрите здесь для получения дополнительной информации о штрафах.

Кроме того, при подаче заявления о продлении срока налогообложения налогоплательщики должны уплатить 90 процентов налога, указанного в их декларациях, к первоначальной дате подачи декларации. Если 90 процентов не оплачены, штраф за недоплату за продление будет взиматься с первоначальной даты платежа до даты оплаты.Этот штраф составляет ,5 процента неуплаченного налога за каждый месяц или долю месяца, в течение которой налог остается неуплаченным.

Физическим лицам, которые не могут произвести требуемый расчетный налоговый платеж, недоплату правильной суммы или просрочку платежа, будет взиматься недоплата расчетного налогового штрафа. Чтобы определить сумму штрафа и пени, налогоплательщики должны заполнить Аризонскую форму 221.

В случае неуплаченного налога проценты начисляются на любой неуплаченный налог с даты подачи декларации до даты платежа.Процентная ставка в Аризоне такая же, как и федеральная ставка.

Налогоплательщикам также следует учитывать, что им могут грозить штрафы за недоплату расчетных налогов, даже при получении возмещения. Если их валовой доход в Аризоне превышает установленные пороговые значения для текущего или предыдущего налогового года для статуса регистрации лица, закон Аризоны требует, чтобы это физическое лицо производило расчетные платежи для покрытия суммы, не покрытой удержанием в течение налогового года.

Расчетные налоговые платежи подлежат уплате 15 апреля , 17 июня , 16 сентября и 15 января .Лицам, не осуществившим своевременную оплату, может быть наложен штраф.

Кроме того, с тех физических лиц, которые производят налоговый платеж и его или ее банк не в состоянии оплатить этот платеж, взимается комиссия в размере $ 50 за каждый платеж, не оплаченный или не оплаченный банком или другим депозитным учреждением. Это включает в себя оплату чеком, траттой, оборотным порядком вывода средств или аналогичным инструментом, или электронный перевод средств (EFT), дебет автоматизированной клиринговой палаты (ACH) или кредит ACH, выданный банком или другим депозитным учреждением.

История процентных ставок | Налоговое управление штата Айова

1 января 2022 г. — 31 декабря 2022 г.

Ежегодно: 5%

В месяц: 0,4%

Ежедневно: 0,013699%

История процентных ставок для Департамента доходов штата Айова

| Год | Ставка за месяц | Ставка в год |

|---|---|---|

| 2022 | 0,4% в месяц | 5.0% в год |

| 2021 | 0,5% в месяц | 6.0% в год |

| 2020 | 0,6% в месяц | 7,0% в год |

| 2019 | 0,6% в месяц | 7,0% в год |

| 2018 | 0,5% в месяц | 6.0% в год |

| 2017 | 0,4% в месяц | 5,0% в год |

| 2016 | 0.4% в месяц | 5,0% в год |

| 2015 | 0,4% в месяц | 5,0% в год |

| 2014 | 0,4% в месяц | 5,0% в год |

| 2013 | 0,4% в месяц | 5,0% в год |

| 2012 | 0,4% в месяц | 5,0% в год |

| 2011 | 0,4% в месяц | 5.0% в год |

| 2010 | 0,4% в месяц | 5,0% в год |

| 2009 | 0,7% в месяц | 8,0% в год |

| 2008 | 0,8% в месяц | 10,0% в год |

| 2007 | 0,8% в месяц | 10,0% в год |

| 2006 | 0,7% в месяц | 8,0% в год |

| 2005 | 0.5% в месяц | 6.0% в год |

| 2004 | 0,5% в месяц | 6.0% в год |

| 2003 | 0,6% в месяц | 7,0% в год |

| 2002 | 0,8% в месяц | 10,0% в год |

| 2001 | 0,9% в месяц | 11,0% в год |

| 2000 | 0,8% в месяц | 10.0% в год |

| 1999 | 0,8% в месяц | 10,0% в год |

| 1998 | 0,8% в месяц | 10,0% в год |

| 1997 | 0,8% в месяц | 10,0% в год |

| 1996 | 0,9% в месяц | 11,0% в год |

| 1995 | 0,8% в месяц | 9,0% в год |

| 1994 | 0.7% в месяц | 8,0% в год |

| 1993 | 0,8% в месяц | 9,0% в год |

| 1992 | 0,9% в месяц | 11,0% в год |

| 1991 | 1.0% в месяц | 12,0% в год |

| 1990 | 0,9% в месяц | 11,0% в год |

| 1989 | 0,8% в месяц | 9.0% в год |

| 1988 | 0,7% в месяц | 8,0% в год |

| 1987 | 0,8% в месяц | 9,0% в год |

| 1986 | 0,8% в месяц | 9,0% в год |

| 1985 | 0,8% в месяц | 10,0% в год |

| 1984 | 9,0% в год | |

| 1983 | 14.0% в год | |

| 1982 | 17,0% в год | |

| До 1982 года | 8,0% в год |