Как проверить поставщика? Проверка контрагентов по реквизитам. Проверка партнеров по ИНН, ОГРН

Перед покупкой товара или каких-либо услуг у нового поставщика стоит проверить контрагента, чтобы избежать недоразумений. Если с поставщиком не заключен договор, то единственный способ избежать недобросовестности — тщательно проверить информацию о нем по реквизитам.

Запросить пакет документов у поставщика

Пакет документов включает в себя: свидетельство о государственной регистрации юр. лица (ОГРН), свидетельство о постановке на учет в налоговый орган (ИНН/КПП), устав организации, копия документа об избрании (назначении) директора, свежая выписка из ЕГРЮЛ и др. Как правило добросовестные поставщики предоставляют все необходимые документы без проблем. Однако риск подделки документов всегда есть. Поэтому помимо запроса документа нужно проверять контрагента и в других источниках.

Получить сведения об организации с помощью сервиса на сайте Федеральной Налоговой службы (ФНС)

Проверьте основные данные организации, с которой вы собираетесь заключить договор. Для этого возьмите бесплатную выписку из ЕГРЮЛ, в которой посмотрите общие данные: дату регистрации, адрес, уставный капитал, телефоны, ФИО или наименования руководителей и учредителей, виды деятельности организации.

Выписки находятся в открытом доступе на сайте налоговой, проверить контрагента можно по ИНН, ОГРН или названию.

Полный пакет документов компании Кабельные системы вы можете посмотреть в разделе Реквизиты и документы. Отзывы партнеров о работе нашей компании здесь.

Получить сведения об организации на других сервисах

Помимо сайта ФНС, получить информацию об организации можно и на других сервисах проверки контрагентов. Они, как правило, платные, но в бесплатном режиме предоставляют ограниченную информацию о контрагенте, которая тоже может помочь в проверке поставщика. Например, сервис Контур Фокус — www.focus.kontur.ru . Здесь вы сможете получить расширенную информацию о контрагенте: имелись ли арбитражные дела, бухгалтерскую отчетность и финансовый анализ, с помощью которых можно оценить финансовую устойчивость компании, участие в государственных закупках.

Проверить адрес контрагента

Проверьте адрес контрагента — не массовый ли он. Массовый адрес — это адрес места нахождения большого количества организаций, которые просто покупают его в интернете для регистрации. По одному адресу могут находиться тысячи разных фирм. Это может означать, что контрагент не находится по заявленному адресу. Его будет трудно найти в случае конфликта. Массовый адрес, купленный для регистрации, сам по себе может не свидетельствовать о ненадежности контрагента, но в общей картине проверки должен насторожить.

Уточнить, какой бизнес ведет контрагент

Пробейте по реестру субъектов малого и среднего предпринимательства, к какому типу относится контрагент: микропредприятие, малое или среднее предприятие. Это покажет уровень оборотов фирмы и количество сотрудников в организации. У малых предприятий может быть до 100 сотрудников, а у средних — от 101 до 250 человек по официальным данным. Фирма-однодневка или мошенническая организация не будет трудоустраивать такое количество человек.

Проверить, не банкрот ли контрагент

Проверьте в федеральном реестре сведений о банкротстве, не собирается ли ваш контрагент стать банкротом и не находится ли он на стадии конкурсного производства.

Если в отношении контрагента введено конкурсное производство, его деятельность приостановлена: он вообще не может заключать сделки. С такой фирмой работать нельзя.

Если банкротство только началось, стоит подождать: финансовое положение может стабилизироваться. Если будущий партнер сам подал заявление о своем банкротстве, скорее всего, он хитрит, и у него нет денег — с таким лучше не связываться.

Проверить контрагента в картотеке арбитражных дел

Картотека арбитражных дел расскажет, в каких судебных разбирательствах участвует контрагент, какие обязательства не выполняет, с кем конфликтует и почему. А может, наоборот, ваш будущий партнер всегда на стороне добра и справедливости.

Если у поставщика идут подряд несколько судебных разбирательств с покупателями, подрядчик судится с заказчиком из-за качества работ, организация регулярно забывает заплатить за электричество — это повод задуматься. А можно задать об этом вопрос будущему контрагенту напрямую.

Узнать, прибыльный ли у контрагента бизнес

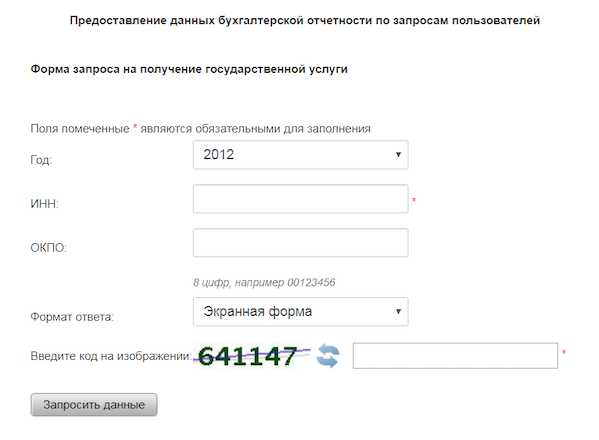

Посмотрите данные бухгалтерской отчетности контрагента. В них вы увидите, что происходило с финансами компании за предыдущие годы: сколько заработали, сколько потеряли, ушли в минус или выбились в плюс.

Данные по отчетности ООО, ПАО, АО и даже некоммерческих организаций можно найти на сайтах Центра раскрытия корпоративной информации и Федеральной службы государственной статистики. Прибыльное бухгалтерское прошлое — хороший знак. В Центре раскрытия корпоративной информации можно посмотреть еще много всего интересного: связанных с компанией лиц, решения участников и даже эмиссионные документы.

Посмотреть, не номинальный ли директор

Посмотрите, не руководит ли директор сразу несколькими организациями. Сделать это можно на сайте Федеральной налоговой службы.

Бывает так, что компании-мошенники просто платят какому-то человеку за то, чтобы он был директором в 5, 10 или даже 15 компаниях. Это явный признак фирмы-однодневки.

Добросовестный поставщик

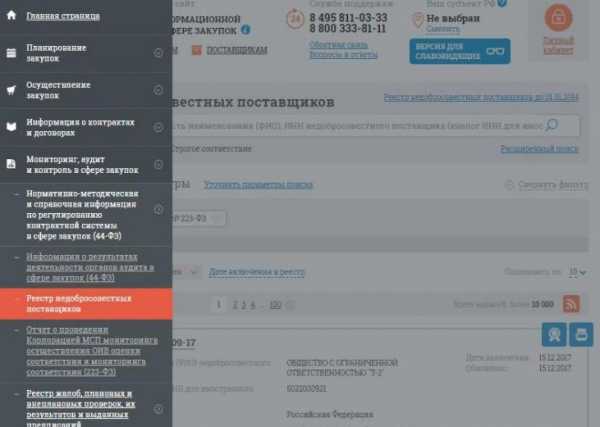

Многие строительные организации и поставщики участвуют в государственных торгах на госзакупках. Когда они не выполняют свои обязательства, их заносят в реестр недобросовестных поставщиков. Проверить, внесен ли контрагент в такой реестр, можно на сайте закупок.

Включение в реестр недобросовестных поставщиков сразу не характеризует организацию как ненадежную. Но вместе с остальными способами проверки создаст общую картину по контрагенту.

kabel-s.ru

Проверка поставщика на надежность, пошаговая инструкция

1 Перейдите по ссылкам ниже и узнайте, может ли поставщик неожиданно исчезнуть до передачи товара, оказания услуги:

- на fedresurs.ru посмотрите, банкротится поставщик или нет

- на zakupki.gov.ru убедитесь, что продавца нет в реестре недобросовестных поставщиков. Если есть, значит, он однажды не выполнил обязательства по государственным контрактам.

2 Зайдите на сайт налоговой, чтобы проверить, кто владеет бизнесом, и насколько он легален:

- на странице egrul.nalog.ru посмотрите регистрационные данные о компании: дата регистрации, адрес, учредители, директор, размер уставного капитала

- на странице service.nalog.ru/addrfind.do проверьте, является ли адрес компании адресом массовой регистрации

Вы можете узнать, что компания зарегистрирована по адресу массовой регистрации. Это значит, если что-то пойдет не так, Вы не найдете поставщика по юрадресу. Отправленные продавцу претензии и письма вернутся с пометкой «адресат выбыл» или «за истечением срока хранения».

- на странице service.nalog.ru/mru.do – получите список связанных (аффилированных) с поставщиком компаний (компаний, учредителями или руководителями которых являются собственники и директор продавца)

Благодаря этому списку Вы узнаете, входит ли контрагент в крупный холдинг или учредители регулярно создают новые юридические лица.

3 Узнайте, участвует ли поставщик в судебных разбирательствах:

- на kad.arbitr.ru – информация о судах в арбитраже. Можно узнать, по каким делам поставщик – истец, по каким – ответчик, о чем спор и цену иска

- на sudrf.ru – примерно тоже само в отношении судов общей юрисдикции.

В первую очередь обращайте внимание на иски покупателей к поставщику, они покажут, какие есть претензии по качеству, срокам и другим обязательствам перед покупателями. Например, Вы узнаете, в срок ли сдает дома застройщик, квартиру которого хотите купить.

4 Посмотрите, есть ли у поставщика долги:

- по ссылке service.nalog.ru/zd.do убедитесь, что поставщик платит налоги, и у него нет задолженности больше года по сдаче налоговой отчетности

- на сайте fssprus.ru/iss/ip узнайте, ведется ли исполнительное производство в отношении контрагента, суммы задолженности и отдел судебных приставов, который занимается взысканием

5 Посмотрите бухгалтерскую отчетность компании: бухгалтерский баланс, отчет о прибылях и убытках на gks.ru.

6 Проверьте, есть ли у поставщика лицензия, сертификаты, иная разрешительная документация, если они обязательны для продажи нужных Вам товаров или услуг.

Узнать, выдавалась ли лицензия, можно на сайтах лицензирующих органов – для каждого вида деятельности лицензирующий орган будет своим. Рекомендуем запросить у поставщика эти документы и посмотреть, действительны ли они (сроки действия, как правило, указаны на документах).

7 Оцените проект договора, который продавец предлагает Вам подписать.

Из текста договора Вам должно стать понятно, как работает поставщик, какие штрафы за нарушение условий поставки могут быть. Если порядок работы описан туманно, расходится со словами поставщика, меняйте договор. Текст договора и устные договоренности должны совпадать, иначе в случае неприятностей, будут применяться прописанные условия договора.

8 Проверьте полномочия лица, подписывающего договор от имени поставщика.

- Если договор подписывает руководитель компании, то изучите устав компании и решение/протокол о назначении директора.

- Если договор подписывает коммерческий директор, руководитель отдела продаж или другой специалист (не директор), дополнительно запросите доверенность на него.

В этих документах проверьте:

- срок полномочий представителя контрагента (действует ли он на день заключения сделки, срок определен уставом либо доверенностью)

- вправе ли подписант заключить нужный контракт (часто в доверенностях ограничивается сумма сделки или виды договоров, которые может заключать уполномоченный сотрудник)

Для тех, у кого нет времени самостоятельно проверять поставщиков, есть сервисы быстрой проверки контрагентов. Помните, что проверка по таким сервисам неполная, в частности, сервисы не проверяют условия договора поставщика. Примеры сервисов проверки контрагентов: http://proverka.gardoc.ru/login и https://kontur.ru/focus

yaninazakon.ru

Проверка контрагента на благонадежность

Проверка контрагента на благонадежностьНаши клиенты и партнеры доверяют свою безопасность профессионалам

Проверка контрагента на благонадежность позволяет владельцам бизнеса и руководителям предприятий обеспечить финансовую безопасность компании. Необходимость проверки контрагента на благонадежность возникает при заключении договоров, вступлении в деловые отношения. Основные признаки неблагонадежности контрагента Наличие одного или нескольких признаков из следующего списка может прямо или косвенно указывать на неблагонадежность контрагента. В таком случае заключение договора может быть рискованным: — Организация имеет юридический адрес, где уже зарегистрировано несколько других фирм; — Присутствие бюджетной задолженности; — Выполнение директором организации обязанностей главного бухгалтера; — Государственная регистрация осуществлена непосредственно перед заключением договора. Методика осуществления проверки благонадежности контрагентов Проверка контрагента на благонадежность включает следующие этапы: — Анализ документов. Перед заключением договора, необходимо запросить у фирмы-контрагента копии следующих документов: свидетельство о регистрации организации, выписка из ЕГРЮЛ, устав, приказы о назначении директора и главного бухгалтера; — Установление факта участия организации в арбитражных разбирательствах; — Проверка отсутствия или наличия запущенной в отношении организации процедуры банкротства; — Проверка наличия лицензий на осуществляемые виды деятельности; — Анализ годовой отчетности предприятия; — Проверка наличия полномочий у лица, подписывающего договор. Если по каждому из вышеперечисленных этапов не обнаружено нарушений, контрагент может считаться благонадежным. Заключение договора в таком случае будет связано с минимальными финансовыми рисками. Проверка благонадежности контрагента – важный этап при заключении договора. В особенности это важно, если договор заключается на длительный срок и связан с большими финансовыми затратами. Проверка благонадежности контрагентов является обязанностью службы безопасности организации. Штатная служба безопасности существует не в каждой фирме, кроме того, некоторые службы безопасности не обладают необходимыми базами и навыками для проведения таких проверок. В таких случаях необходимо обращаться в профессиональные организации, имеющие опыт работы в данной сфере деятельности.

Посмотреть все услугиproverk.ru

как проверить организацию на надежность и добросовестность

Есть простой алгоритм, позволяющий провести поверку поставщика на надежность и добросовестность. Он применим ко всем организациям и ИП. Рассмотрим его в статье.

Читайте в статье:

Внимание! Эти документы помогут вам качественно проверить любого поставщика. Скачивайте бесплатно:

Как проверить на добросовестность поставщика?

Для проверки поставщика следует задействовать все доступные ресурсы. Используйте не только официальные сайты контролирующих органов. Запросите у контрагента все документы, касающиеся сделки. Возьмите необходимые справки и выписки в налоговой. Лично посетите офис и складские помещения поставщика. Сфотографируйтесь с его ответственными лицами.

Пошаговую последовательность действий приведем в простом алгоритме.

Шаг 1. Проверка контрагентов через интернет-ресурсы

Начать проверку поставщика следует с официальных интернет-сервисов контролирующих органов. Они являются наиболее простым и доступным способом как проверить организацию и ИП на надежность и добросовестность. Выделим пять наиболее значимых ресурсов.

1. egrul.nalog.ru

Позволяет:

- получить выписку из ЕГРЮЛ или ЕГРИП;

- проверить поставщика на регистрацию по массовому адресу;

- установить руководителя организации и проверить его на дисквалификацию;

- узнать о наличии задолженности по налогам.

Проверка поставщика онлайн:

2. kad.arbitr.ru

Позволяет выявить наличие судебных исков, в которых поставщик выступает в качестве ответчика.

3. fssprus.ru

Проверка поставщика на наличие долгов, взыскиваемых судебными приставами. Проверьте онлайн:

4. rnp.fas.gov.ru

Сервис позволяет проверить поставщика онлайн на наличие в реестре недобросовестных поставщиков — участников госзакупок. Проверьте онлайн:

5. сервисы.гувм.мвд.рф

Поможет проверить паспорта ответственных лиц контрагента на действительность.

6. rosreestr.ru

Позволит выяснить собственника офиса или здания, в котором располагается поставщик.

7. Сайт поставщика

Поможет отследить активность будущего контрагента по размещаемым им новостям и другим постам.

8. Сайты-отзовики

Содержат отзывы клиентов и работников, в том числе бывших, о поставщике.

Шаг 2. Посетить будущего поставщика лично

Следует организовать личную встречу с руководителем фирмы-поставщика, его представителем или ИП. Чтобы удостовериться, что перед вами ответственное лицо, попросите его показать свой паспорт. При встрече с представителем также нужно запросить у него доверенность. Можно сделать совместные фото. Кроме того, следует сфотографировать офис внутри и снаружи, а также складские помещения и хранящийся на них товар.

После посещения сохраняйте пропуск в офис поставщика. Он станет доказательством встречи до заключения сделки.

Шаг 3. Запросить у поставщика документы

Обязательно следует запросить заверенные копии:

- устава;

- приказа о назначении гендиректора;

- доверенностей, выписанных на представителей;

- паспортов гендиректора или представителей (при этом не забудьте получить письменное согласие на обработку персональных данных;

- лицензий и свидетельств;

- налоговых деклараций и бухгалтерской отчетности.

Также можно потребовать:

- справку о фактическом адресе местонахождения поставщика;

- сведения об имуществе и работниках.

Контрагент не обязан предоставлять все данные. Если не захочет давать информацию, просите письменный отказ.

Вы можете самостоятельно получить бухотчетность поставщика на сайте статистики gks.ru:

Шаг 4. Обратиться за информацией о контрагенте в налоговую

От инспекторов можно получить данные о том, своевременно ли поставщик платит налоги и сдает отчетность. Для нужно направить запрос в ИФНС. Кроме того, следует запросить всю информацию, не являющуюся налоговой тайной согласно статье 102 НК РФ:

- суммы уплаченных налогов;

- полученные доходы и расходы;

- наличие и суммы долгов;

- численность персонала.

Инспекторы вправе отказать в предоставлении данных. При этом на руках останется письменный запрос и ответ ИФНС. Эта переписка подтвердит проявление должной осмотрительности.

Полезное видео

www.buhsoft.ru

Проверка контрагента на добросовестность — онлайн сервисы и способы

Начиная работу с новыми партнерами по бизнесу, стоит проверить их на добросовестность. Сбор информации о деятельности той или иной организации может оградить предпринимателя от вложения денег в сомнительные проекты и избавить от необходимости решения проблем, которые могут возникнуть в ходе сотрудничества с ненадежными контрагентами.

С чего начать такую проверку, и какие сведения о потенциальном партнере нужно знать, чтобы составить о нем объективное мнение?

Критерии проверки добросовестности контрагента

Для того чтобы проверить нового партнера на добросовестность, необходимо собрать как можно больше сведений о его финансовой и хозяйственной деятельности. Совокупность следующих признаков позволяет сделать вывод о возможной недобросовестности потенциального контрагента:

- юридический адрес, по которому зарегистрирована компания, числится за большим количеством иных юридических лиц;

- имеется большая задолженность перед бюджетом и внебюджетными фондами;

- генеральный директор ООО выполняет обязанности главного бухгалтера;

- регистрация юридического лица была осуществлена незадолго до возникновения с ней партнерских отношений.

Кроме того, рядом нормативных актов установлены критерии, по которым налогоплательщик может самостоятельно проверить организацию, выступающую в качестве потенциального партнера по бизнесу. К таким нормативным актам относятся:

- Приказ ФНС № 3-06-333 от 30.05.2007;

- Постановление Пленума ВАС № 53 от 12.10.2006 и др.

Для того чтобы осуществить проверку потенциального партнера на добросовестность, необходимо проверить его по следующим направлениям:

Запросить основные организационные документы

Достаточно ознакомиться с копиями следующих бумаг:

- ИНН. Минфин рекомендует начинать проверку именно с этого документа – обладая сведениями, указанными в нем, можно проверить их подлинность на официальном сайте ФНС в разделе «Online-сервисы». Функционал позволяет узнать, существует ли указанный ИНН, и какой организации он принадлежит;

- свидетельство о государственной регистрации ООО;

- Устав;

- выписка из ЕГРЮЛ. Ее подлинность можно проверить, сопоставив содержащиеся в ней данные со сведениями, размещенными на сайте ФНС;

- справка об отсутствии задолженности по налоговым платежам.

Кроме того, для подтверждения факта ведения организацией хозяйственной деятельности, можно запросить сведения о среднесписочной численности сотрудников контрагента, стоимости и составе его основных фондов, годовой бухгалтерской отчетности и т.д.

Воспользоваться официальными сервисами, функционирующими на базе сайта ФНС

Сервис поиска сведений об индивидуальных предпринимателях и юридических лицах, размещенный по адресу https://egrul.nalog.ru, позволяет пользователю получить информацию следующего характера:

- сокращенную версию выписки из ЕГРЮЛ;

- наличие поданных контрагентом запросов на внесение изменений в информацию, зарегистрированную в налоговой службе;

- наличие или отсутствие публикаций о реорганизации, ликвидации или уменьшении уставного капитала организации в Вестнике государственной регистрации;

- наличие или отсутствие решений об исключении организации-контрагента из ЕГРЮЛ в связи с прекращением ведения им предпринимательской деятельности;

- адрес регистрации организации и сведения о данном адресе (в частности, не является ли он местом «массовой регистрации» фирм-«однодневок»).

Проверить, не является ли потенциальный контрагент участником судебных разбирательств

Это можно сделать на официальном сайте ВАС России, перейдя по ссылке http://kad.arbitr.ru. Процедура осуществляется в течение нескольких минут и является абсолютно бесплатной.

Это можно сделать на официальном сайте ВАС России, перейдя по ссылке http://kad.arbitr.ru. Процедура осуществляется в течение нескольких минут и является абсолютно бесплатной.

Проверить, не является ли организация банкротом

Для этого можно воспользоваться сервисом, предоставляемым Единым федеральным реестром сведений о фактах деятельности юридических лиц, размещенным по адресу www.fedresurs.ru.

Убедиться в отсутствии исполнительных производств в отношении потенциального партнера

Это можно сделать на официальном сайте Службы судебных приставов, воспользовавшись бесплатным сервисом, размещенным по адресу http://fssprus.ru/iss/ip.

Воспользоваться сведениями реестра недобросовестных поставщиков. Найти его можно на сайте ФАС России или по ссылке rnp.fas.gov.ru. Стоит отметить, что отсутствие в нем искомой организации не может свидетельствовать о ее безусловной порядочности, т.к. в него вносятся только организации, принимавшие участие в государственных или муниципальных закупках.

Проверить наличие лицензии

Это необходимо сделать в том случае, если организация занимается деятельностью, требующей получение такого документа. Эту проверку можно произвести на сайте лицензирующего органа; так, например, сайт Роспотребнадзора предоставляет пользователям возможность осуществления поиска по базе данных реестра лицензий, выданных для осуществления деятельности, связанной с возбудителями инфекционных заболеваний.

Проверить наличие у лица, подписывающего контракт, полномочий на осуществление подобных действий

В том случае, если представитель контрагента ими не обладает, или срок выданной ему доверенности истек, договор, заключенный с ним, не будет иметь юридической силы.

Итак, электронные сервисы, размещенные на сайтах государственных органов, позволяют проверить добросовестность потенциального контрагента в режиме реального времени и совершенно бесплатно. Кроме того, при сборе сведений об организации, стоит запросить у ее представителя ряд официальных документов, на основании которых можно сделать вывод о ее деятельности. В первую очередь стоит получить и проверить на подлинность ИНН организации – обладая такой информацией можно провести проверку по любым другим критериям.

111999.ru

Проверка контрагентов по ИНН, анализ финансового состояния компании

Основные заказы товаров и услуг осуществляет государство. Статистические данные показывают, что свыше 75% торгов заключаются в федеральных, региональных или муниципальных конкурсах и аукционах. Любая организация заинтересована в выигрыше данных тендеров, так как это предполагает отличную выгоду и возможность развиваться. Тем не менее, отнюдь не каждая сделка производится качественно и точно в срок.

Еще совсем недавно отслеживать предыдущую деятельность и добросовестность организации было довольно сложно: такая задача требовала огромного количества ресурсов и времени. Проверка надежности юрлица происходила так: сперва требовалось взять данные в самой компании, после чего выйти на связь с бывшими клиентами и проверить подлинность информации.

Эти процедуры осуществлялись посредством официальных запросов, при которых требовалось заполнять особые формы, а затем подолгу ждать ответа. В итоге анализ компании выполнялся неделями или даже месяцами. Порой информация вовсе терялась в архивах, и сотрудничество приходилось вести только на доверии.

Введение всевозможных электронных систем и реестров значительно облегчило анализ конкретной организации, позволило проверить фирму на судебные дела, но и здесь имеются свои нюансы. Некоторые базы предоставляют информацию о недобросовестных подрядчиках, другие сообщают о выданных банковских гарантиях, в третьих указаны данные о выполненных контрактах, также отдельные базы могут поведать о заявках, поданных на участие в конкурсах.

Чтобы получить доступ к любой из упомянутых баз, требуется пройти определенные регистрационные и проверочные процедуры. То есть, анализировать сделки компании можно, но для этого потребуется приложить немало усилий. Значительно проще проверить по ИНН организацию.

Что предлагает наша компания?

Понимая нынешние сложности организаций, желающих проверить контрагента, мы собрали общую базу со всеми требуемыми данными информацией. У нас есть подробная информация о контрагенте, позволяющая быстро узнать:

- Финансовое состояние компании.

- В каких тендерах принималось участие.

- Количество выполненных заказов и претензии заказчиков к деятельности.

- Проверка по арбитражным делам.

- Пребывает ли организация в реестре недобросовестных подрядчиков.

Подобная возможность позволяет оперативно обработать информацию, проанализировать судебные дела, определив надежность конкретного потенциального партнера. Очевидно, что любая компания стремится к максимальной оптимизации собственной деятельности. Проверка контрагента по ИНН избавит ваших сотрудников от лишних проволочек, увеличит эффективность работы компании и обеспечит доступом к важнейшей информации.

Среди преимуществ нашей деятельности выделяется полноценная юридическая и финансовая проверка с постоянным обновлением данных. Вам больше не потребуется создавать множество трудоемких запросов – достаточно обратиться к нам, чтобы проверить надежность контрагента по ИНН и вывести эффективность собственной деятельности на новый уровень.

Комплексный анализ контрагента по всем параметрам

Оценивая потенциальных партнеров, важно располагать исчерпывающими данными о деятельности компании. Чем больше имеется информации, тем проще принять правильное решение. Процесс выдачи денежных средств или проведения инвестиционных программ предполагает сбор банковскими учреждениями всевозможных документов. Банковские структуры тщательно анализируют контрагента, осуществляется юридическая проверка и тщательный финансовый анализ компании. В качестве дополнительных проверок производятся самостоятельные запросы в различные учреждения.

Зачастую организации недоумевают, почему же решение о предоставлении банковской гарантии или заемных средств принимается очень долго? Данное обстоятельство исходит из следующих причин:

- Огромный поток заявок на проверку.

- Множество документов и информации, что требует немало времени на обработку.

Возможны ситуации, когда финансовая организация нуждается в дополнительном анализе расчетного счета, подаче справок, выписок и документов. Становится понятно, почему процесс оформления банковской гарантии или предоставления внушительного займа требует не менее 14 дней. Подобное затягивание сроков не идет на пользу никому.

Помощь в анализе контрагентов важна для обеих сторон

Компания, нуждающаяся в средствах, зачастую пребывает в серьезном цейтноте, и оперативность может иметь максимальную значимость. А банковскому учреждению на руку быстрое оформление займа и запуск своих финансовых ресурсов в дело.

Ни одну финансовую организацию не интересует двухнедельная проверка контрагента, вслед за которой придется отказать заказчику. Тем не менее, именно такие ситуации происходят чаще всего. Для банка важно минимизировать издержки сегодня, чем потенциально потерять средства в будущем.

Наша система анализа контрагентов направлена на оптимизацию финансового сотрудничества между обеими заинтересованными сторонами:

- Соискатели будут уверены в подаче правильной документации и положительном исходе своего запроса.

- Финансовые учреждения смогут получить все требуемые данные, куда входит информация о предприятии по ИНН, смогут проверить на суды компанию и многое другое.

Наши услуги по проверке контрагентов обеспечивают клиентов полной информацией, куда входит не только важная документация, включая выписки из ЕГРЮЛ, но и прочие полезные данные, среди которых аудит расчетного счета юридического лица, проверка по судам, реестру недобросовестных подрядчик и многое другое.

Обладая подобными сведениями, вы обеспечите себе комплексное исследование юридического лица и избежите ошибок при выборе партнеров. Возможность проверить на сайте компанию значительно экономит время на принятие правильного решения и выводит эффективность деятельности на новый уровень.

sodrugestvo.org

Как проверить партнера | Проверить поставщика по ИНН налоговая

В чём проблема

Компании на общей системе налогообложения могут законным путем уменьшать налоги:

- вычитать НДС, когда покупают товары и услуги у поставщиков;

- учитывать расходы и уменьшать за счет них налог на прибыль.

В судебной практике это называется налоговой выгодой. То есть компания должна заплатить одну сумму налогов, а платит другую, меньше. Это законно.

Проблемы начинаются, когда налоговая подозревает, что компания заключает сделки только на бумаге, чтобы уменьшать налоги. А в реальности этих сделок нет. Такое бывает, когда компания работает с фирмами-однодневками. Они ничего не продают и не покупают, а только создают видимость сделок и выводят деньги через свои счета. Это называется «необоснованной налоговой выгодой». Мы об этом писали.

Необоснованная налоговая выгода в «Деле»

Налоговая и суды считают, что компании должны проверять своих партнеров, выявлять подозрительных и не работать с такими. Это называется «должной осмотрительностью».

Пленум Верховного суда №53 от 12.10.2006 года

Такого термина нет ни в одном законе, но его упоминают в судебных решениях, пленуме Верховного суда, письмах и требованиях налоговой. Вот выдержка из пленума Верховного суда 53:

В 2017 году появилась новая статья 54.1 Налогового кодекса, которая говорит о признаках необоснованной выгоды, но понятия «должной осмотрительности» в нем нет. Зато есть два признака, когда компания может уменьшать налоги:

- целью сделки не было только уменьшение налогов. То есть компании работали, обменивались товарами и услугами, а не просто написали что-то на бумаге;

- сделку исполнял тот, кто является второй стороной договора, или кому это обязательство передали по закону. Если договор подписал директор Иванов Иван Иванович, то он должен был следить за поставкой товаров и оказанием услуг.

Пределы осуществления прав по исчислению налоговой базы в статье 54.1 Налогового кодекса

Эти критерии расплывчаты, но о необоснованной выгоде и должной осмотрительности в законе ни слова. Поэтому некоторые компании посчитали, что раз новый закон не говорит, что нужно проверять поставщиков, то и не нужно. Но это не так.

После нового закона суды рассматривали дела, когда налоговая пыталась доказать необоснованную выгоду и просила доплатить налоги. Они по-прежнему опираются на должную осмотрительность.

Налоговая проверила «Гатчинский комбикормовый завод» и сказал, что он неправильно сделал вычет по НДС на 9 млн рублей. Она предложила убрать этот вычет из отчетности и доплатить НДС.

Налоговая засомневалась в реальности сделок с поставщиком ООО «Агросервис СПБ», который поставлял заводу рыбную муку, подсолнечное масло и другие товары. Поэтому она решила отказать в вычете по НДС. Налоговая посчитала, что у поставщика «отсутствуют необходимые условия для достижения результатов соответствующей экономической деятельности». Это фраза из судебного дела.

«Агросервис» не работал по юридическому адресу, у него не было технического и управляющего персонала, основных средств, складов. Компания сдавала нулевые отчеты, а счета-фактуры подписал человек, у которого не было на то права. Директор компании был номинальным. Всё это указывает на то, что «Агросервис» не вел реальную деятельность.

Суд первой инстанции встал на сторону налоговой. Он сомневался в реальности сделок и считал, что в документах «Гатчинского завода» противоречивая информация. Тем более налоговая опросила сотрудников и оказалось, что поставщик сам обратился в компанию и его выбирали по цене. Личных встреч руководства не было, документами обменивались по почте. Никто не проверял были ли у «Агросервиса» ресурсы, чтобы выполнить договор. А поставщики «Агросервиса» вообще не помнили, что работали с ним.

«Гатчинский завод» с налоговой не согласился и подал апелляцию. Он сказал, что проявил должную осмотрительность, у него на руках все документы и счета-фактуры. Перед сделкой он запрашивал у поставщика устав, учредительные документы, выписку из реестра, копию приказа о назначении генерального директора, а во время работы — ветеринарные свидетельства. Директор не был дисквалифицирован, компания не находилась в процессе ликвидации. Признаков недобросовестности завод у поставщика не нашел.

Апелляционный суд сказал такую фразу: «Факт неисполнения поставщиком обязанности по уплате налогов сам по себе не может являться основанием для возложения негативных последствий на налогоплательщика, проявившего должную осмотрительность при выборе контрагента». Получается, если компания проверила поставщика и не нашла подозрительных признаков, то она не может отвечать, что поставщик вдруг перестал платить налоги или стал нарушать законы.

Суд привел в доказательство фразу из статьи 54.1. Смысл такой: если у компании не было цели нарушать закон и не платить налоги, то она не может отвечать за нарушения закона поставщиком.

Завод смог доказать, что ООО «Агросервис» был самым крупным поставщиком по рыбной муке и подсолнечному маслу. Эти товары завод оприходовал и использовал в производстве.

Апелляционный суд встал на сторону компании и приказал налоговой признать вычет по НДС.

На этом дело не закончилось: налоговая подала кассационную жалобу. Новый суд сказал, что применять правила статьи 54.1 нельзя, та как эта статья появилась позже, чем суд начал рассматривать дело «Галицкого завода». Этот суд согласился с судом первой инстанции, что «Галицкий завод» не проявил должной осмотрительности. Иначе бы он увидел, что поставщик подозрительный, и не стал бы с ним работать. На этот раз налоговая выиграла суд, и это окончательно.

Судебное дело

Получается, если бы можно было опираться на статью 54.1, суд решил бы дело в пользу компании. Раз компания проявила должную осмотрительность, то не может отвечать за поведение поставщика.

Нет гарантии, что следующие суды пройдут по такой же схеме. Пока судебной практики с упоминанием новой статьи мало, поэтому однозначные выводы делать сложно. Суды могут выпустить очередной пленум и объяснить, как применять новый закон. Но пока этого нет.

Подозрительные признаки партнера

Признаки благонадежности партнеров в приложении 2 приказа ФНС России от 30.05.2007

В приказе налоговой от 30.05.2007 перечислены подозрительные признаки, которые должны выявлять компании при проверке поставщиков и клиентов:

- у руководителей компании-поставщика и покупателя не было личных контактов при заключении договора. Они не встречались, не звонили друг другу и не обменивались письмами;

- нет документов, которые подтверждают полномочия руководителя поставщика;

- нет информации о том, по какому адресу работает поставщик, где находятся его склады и торговые помещения;

- нет информации о регистрации в реестре юрлиц;

- поставщик не дает рекламу, у него нет сайта, хотя у его конкурентов всё это есть, и их легче найти.

Если эти признаки у поставщика есть, еще больше ухудшают ситуацию дополнительные признаки:

- поставщик на самом деле посредник в сделке;

- в договоре есть условия, которые отличаются от обычных правил делового оборота в таких сделках. Например, обычно берут предоплату, а тут ее нет. Или поставщик дает слишком большую отсрочку по оплате;

- нет информации, что у поставщика есть склады, помещения, сотрудники, лицензии, чтобы исполнить договор, поставить товары, оказать услуги;

- покупает товары через посредников-физлиц;

- поставщик не пытался взыскать задолженность с компании, хотя уже была просрочка платежа;

- выпускал неликвидные векселяр;

- у сделки не было экономического обоснования. Например, поставщик не мог на ней заработать или работал себе в ущерб.

Налоговая говорит, что компания должна убедиться, что ее партнер зарегистрирован в реестре юрлиц. Но этого недостаточно для должной осмотрительности.

По этому поводу есть интересное дело, где суд встал на сторону компании. Он сказал, что раз поставщик зарегистрирован в реестре юридических лиц налоговой, то налоговая разрешила ему совершать сделки. И компания не может отвечать, что этот поставщик оказался фирмой-однодневкой.

Налоговая попросила ООО «Арт-строй» доплатить 467 тысяч рублей по НДС. По мнению налоговой, компания сделала необоснованные вычеты по НДС по сделкам с сомнительными поставщиками. Поставщики не смогли предоставить документы по сделке с «Арт-строем», сдавали отчет с минимальными показателями, работали по массовому адресу и проводили транзитные операции по счетам. То есть поставщики не вели настоящую деятельность, а просто проводили сделки. При этом у «Арт-строя» были документы от поставщиков о сделке.

Налоговая не убедила суд своими доводами. Суд сказал, что, если налоговая зарегистрировала поставщиков в реестре, то позволила им заключать сделки.

Получается, налоговая сама виновата, что зарегистрировала эти компании.

Судебное дело

Мы не рекомендуем полагаться на это судебное дело и проверять партнеров только через реестр юрлиц. Такую проверку суд может отнести к формальной.

Реальность сделки

Судебная практика по должной осмотрительности менялась:

суды уделяли внимание формальному сбору документов о партнере. Компании нужно было показать, что она собирала документы о поставщике: запрашивала устав, учредительные документы, делала скриншоты из реестра юрлиц и реестра дисквалифицированных руководителей. Судам этого было достаточно;

↓

суды смотрели, кто подписывал документы. Если на счетах-фактурах была подпись сотрудника без права подписывать документы, суды считали, что документов нет;

↓

сейчас суды смотрят на реальность сделок. Компании главное — доказать, что она проверяла поставщика перед сделкой, а товары на самом деле приходили на склад. Тогда суд обычно становится на сторону компании.

По опыту, клиенты знают о должной осмотрительности, но часто подходят к ней формально. Они считают, что достаточно собрать какие-то документы о поставщике, и тогда они в безопасности. Это не так.

У должной осмотрительности две цели:

- проверить партнера на добросовестность. Если у него есть признаки недобросовестности, отказаться от работы с ним и найти другую компанию;

- доказать, что сделка была реальной. Это значит, что товары пришли на склад, их отправили в производство. Или строительная бригада пришла в офисы и провела там ремонт. То есть сделка была не на бумаге, а в реальности.

Если сделка реальная, у партнера должны быть ресурсы для нее. И это тоже должна проверить компания перед сделкой:

- у поставщика были машины, чтобы привезти уголь или трубы;

- у маркетингового агентства в штате есть маркетологи и аналитики, которые провели исследование.

Подозрительно, если компания по документам поставляла рыбу, но на самом деле строит дома:

Налоговая провела выездную проверку и попросила ИП Ломтева доплатить 250 тысяч рублей налогов, 49 тысяч пени и 25 тысяч штрафов.

ИП Ломтев купил у «Регион-строя» рыбу и по этой сделке сделал вычет по НДС. Налоговая заявила, что сделка была только на бумаге, чтобы получить вычет.

Налоговая изучила «Регион-строй», и оказалось, что по месту регистрации компания не работает, с 2014 года НДС не платит. По счету проходят только операции по оплате зарплаты и беспроцентного займа. Сотрудников у компании нет, и кому она платит зарплату — непонятно. Но это еще ладно. «Регион-строй» — строительная компания, и вряд ли может продавать рыбу.

Суд оказался на стороне налоговой.

Судебное дело

Что проверять

При проверке есть общая схема и частные случаи для разных сфер бизнеса. Поставщика труб, производителя колбас и айти-компанию нужно проверять по-разному.

Я рекомендую компаниям составить регламент проверки поставщиков и клиентов из разных сфер и придерживаться его. Если поставщик вызывает подозрения по нескольким пунктам из регламента, лучше отказаться от работы с ним.

Общая схема проверки для поставщиков и клиентов такая:

- компания существует и зарегистрирована в реестре юридических лиц. Можно запросить выписку из ЕГРЮЛ или воспользоваться сервисом налоговой;

- компания работает больше года. Если она зарегистрировалась перед сделкой, у налоговой могут быть вопросы. Она может подумать, что компанию специально создали, чтобы провести сделку на бумаге и получить вычет по НДС или снизить расходы;

- адрес не массовый. Массовый адрес — тот, по которому находятся много компаний. На самом деле они там не работают, а просто зарегистрированы для вида. Так делают фирмы-однодневки. Для проверки есть сервис налоговой;

- имя директора в учредительном договоре и приказе о назначении генерального директора. Там должен быть тот человек, который называет себя генеральным директором и подписывает договоры;

- директора нет в списке дисквалифицированных руководителей. Для проверки у налоговой есть сервис.

Эти пункты нужно проверить у любой компании, с которой начинаете работу. У поставщика товаров нужно проверить, что у него есть ресурсы, чтобы хранить и поставлять товары. Вот что мы рекомендуем проверять своим клиентам:

- численность сотрудников. Странно, если компания заключает миллионные сделки, возит тонны товара, а работает там один директор;

- дебиторская задолженность в бухгалтерском балансе. Это значит, что у компании есть другие клиенты;

- станки, оборудование. Хорошо, если в бухгалтерском балансе в основных средствах не меньше трех-пяти миллионов рублей;

- кредиты от банков. Банки проверяли компанию и доверяют ей, раз дали кредит;

- участие в госконтрактах и тендерах. Перед заключением контракта ведомства тщательно проверяют компанию и запрашивают много бумаг.

Чтобы проверить партнера, можно воспользоваться интернет-сервисами, например Спарком или Контуром.

По нашему опыту, лучше не заключать крупные сделки с поставщиками товаров, если численность сотрудников меньше двадцати человек. При проверке московская налоговая, насколько мы знаем, фильтрует партнеров компании. Партнеры с большим штатом сотрудников редко попадают в зону риска, и по ним редко требуют объяснения или возмещения по НДС.

Поставщик может работать с субподрядчиками, например, не возить трубы сам, а нанять транспортную компанию. Это законно, но нужно заранее обговорить это до заключения сделки и прописать в договоре.

Если компании заключают договор на оказание услуг, нужно проверить, что у подрядчика хватает сотрудников для выполнения работ по договору.

Компания заказывает строительные работы. Для их выполнения нужно пятьдесят человек, а у строительной компании в штате всего двадцать человек. Скорее всего, подрядчик привлечет субподрядчиков или наймет нелегальных рабочих и заплатит им наличными. Налоговая может придраться и заподозрить нереальную сделку.

Перед началом работы лучше согласовать, как подрядчик будет работать: сам или через подрядчиков. Еще лучше согласовать перечень субподрядчиков и прописать в договоре, что подрядчик нанимает субподрядчиков.

Маркетинговым и айти-компаниям не нужны оборудование или станки. Налоговая будет смотреть, как компания нашла партнера. Нужно проверить:

- в штате работают сотрудники. Странно, если компания нанимает подрядчика, чтобы сделать ЦРМ, а в штате один директор, да и тот не программист;

- у компании есть сайт или страницы в соцсетях. Однодневки вряд ли будут вкладывать деньги в сайт и нанимать сотрудников, чтобы вести страницы в соцсетях;

- компания дает рекламу. Иначе налоговая может усомниться, как партнеры нашли друг друга и заключили сделки. Были судебные дела, когда налоговая доказывала, что подрядчик не давал рекламу и компания никак не могла о нем узнать.

- создать регламент проверки партнеров и всегда ему следовать. Проверка партнеров — не формальный сбор документов. Она нужна, чтобы проверить, что поставщик на самом деле работает с другими клиентами и исполняет сделки;

- не работать с поставщиками, которые не проходят проверку. Даже если у поставщика лучшие цены на рынке, но есть подозрительные признаки, не стоит начинать с ним работу.

В любом случае у меня два совета для компании:

Ошибка в проверке партнера может стоить миллионных доплат налогов и многолетних судов.

delo.modulbank.ru