Онлайн калькулятор расчета заработной платы в 2019 году

Следующая ПредыдущаяШаг 1. Фамилия Имя Отчество сотрудника

Данный пункт не является обязательным. ФИО вводится по усмотрению – удобно, если итоги расчета необходимо будет распечатать на принтере.

Шаг 2. Выбираем ставку по налогу

По умолчанию у нас установлена ставка в размере 13% для всех жителей РФ. Ставка 30% применяется для не резидентов РФ.

Шаг 3. Выбираем вариант расчета

- Прямой расчет: вводится сумма дохода, с которой рассчитываются все налоги работодателя и сотрудника. В результате получаем сумму зарплаты, которую должен получить сотрудник на руки.

- Обратный расчет: если у нас есть сумма которую сотрудник должен получить на руки, то мы можем рассчитать какую зарплату нужно ему начислить. При этом также производится расчет всех налогов.

Шаг 5. Вводим сумму заработной платы

Здесь необходимо указать сумму з/п, в зависимости от того, какой выбран способ: прямой или обратный.

Шаг 6. Указываем доход работника с начала года

Данный пункт может влиять на корректность расчета, так как если доход с начала года превышает 350 тыс. рублей, то стандартные налоговые вычеты больше не применяются, однако действуют вычеты, которые не зависят от ФОТ.

Шаг 7. Указываем вычеты

Согласно ТК у гражданина есть право на применение стандартных детских вычетов:

- 1400 рублей на первого и второго ребенка.

- 3000 на 3-го и последующих.

- 12000 рублей на детей инвалидов и 6000 рублей, если вычет применяется родителем-опекуном.

В отдельной графе можно указать вычет, который не зависит о ФОТ, полученного работником с начала года.

Внимание! Для получение детского вычета сотрудник должен написать заявление. При этом необходимо учитывать, что стандартный вычет и на ребенка инвалида суммируется (Письмо Минфина от 20.03.17 № 03-04-06/15803).Шаг 8. Районный коэффициент и северная надбавка

Если гражданин трудится северных районах, то необходимо указать размер надбавки в верхней строке, например, 1,25. По умолчанию стоит 1.

Также указывается и районный коэффициент в процентах. По умолчанию стоит 0, для 25% процентов в графе указываем просто 25.

Внимание! В графе ниже коэффициентов необходимо указать премии, которые не участвуют в их расчете, если такое начисление есть.

Шаг 9. Указываем размер отчисления в ФСС на несчастные случаи

По умолчанию у нас установлен коэффициент 0,2. Но у каждого работодателя он может быть установлен отдельно.

Шаг 10. Расчет

Теперь вы можете сделать следующее:

- Рассчитать зарплату исходя из введенных исходных данных.

- Сбросить введенные данные для нового расчета.

- Распечатать результат.

Внимание! Для того, чтобы заново произвести расчет на калькуляторе необходимо обнулить данные иначе может получиться не верный результат.

Следующая Предыдущаяbuhproffi.ru

Калькулятор для расчета заработной платы онлайн в 2018 году — «Моё дело»

Период расчёта

Выберите один из вариантов ниже, если были невыходы на работу

БольничныйОтпускПрочее

Расчет зарплатыСумма зарплаты на руки0.00Сумма НДФЛ (13%)0.00

Отчисления работодателяОтчисления в ИФНС:Пенсионное (22%)0.00Медицинское (5,1%)0.00Социальное (2,9%)0.00Отчисления в ФСС (0,2%)

отчисление по травматизму0.00

Параллельно с расчетом заработной платы за месяц работодателю нужно посчитать сумму налога к удержанию, а также сумму страховых взносов на пенсионное, социальное, медицинское страхование и страхование от несчастных случаев.

При этом нужно учесть, что налог на доходы физических лиц удерживается с начисленной зарплаты работника, а страховые взносы работодатель делает за свой счет, т.е. с зарплаты не удерживает.

Сделать эти расчеты онлайн вам поможет наш простой и удобный калькулятор. Он предусматривает два варианта расчета:

1. От зарплаты до налогообложения. Вы указываете зарплату сотрудника, и сервис считает налог НДФЛ, страховые взносы, и сумму выплаты сотруднику «на руки».

Алгоритм расчета учитывает:

1. Действующие в 2018 году ставки:

• по налогу на доходы физлиц – 13%;

• по пенсионному страхованию – 22%.

• по страхованию на случай временной нетрудоспособности и материнства – 2,9%.

• по медицинскому страхованию – 5,1%.

• по страхованию от несчастных случаев на производстве – 0,2%. Обратите внимание – ставка зависит от класса опасности работ, который присваивает ФСС в зависимости от основного вида деятельности ИП или организации. 0,2% — действующая ставка для 1 класса профессионального риска.

2. Лимиты для начисления страховых взносов.

Действующее законодательство предусматривает годовой лимит зарплаты, сверх которого ставка пенсионного страхования снижается. В 2018 году этот лимит 1 021 000 руб. Если в пределах одного календарного года доход сотрудника превысит этот лимит, то с месяца превышения и до конца года работодатель должен платить пенсионные взносы по ставке 10% вместо 22%.

Лимит зарплаты для страхования на случай временной нетрудоспособности в 2018 году – 815 000 руб. По достижении лимита работодатель до конца года перестает начислять взносы по этому виду страхования.

Чтобы эти лимиты были учтены при расчете, введите сумму начислений сотруднику нарастающим итогом с начала года.

Лимиты каждый год меняются. Как только будут введены новые значения, мы внесем их в сервис.

Онлайн-калькулятор учтет и вычеты, которые полагаются работнику:

• на детей. Если у сотрудника есть дети до 18 лет (или до 24 лет, если они обучаются очно), он может получать вычет по 1 400 руб. в месяц. на первого и второго ребенка и 3 000 в месяц на третьего и последующих детей. Годовой лимит дохода для предоставления вычета – 350 тысяч рублей.

• на детей-инвалидов. На каждого несовершеннолетнего ребенка-инвалида родителям полагается вычет по 12 000 руб. в месяц. Лимит годового дохода так же 350 тысяч рублей.

• иные вычеты. Укажите сумму таких вычетов, чтобы учесть их в расчете заработной платы.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы.

Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Расчет выплат, налогов и взносов в сервисе «Моё дело»

Чтобы тратить еще меньше времени на расчеты с сотрудниками, станьте пользователями интернет-бухгалтерии «Моё дело».

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис «Моё дело» сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.

www.moedelo.org

Расчет заработной платы, порядок выплаты, налоги и отчисления

У каждой организации и предпринимателя при принятии на работу сотрудника возникает святая обязанность по выплате заработной платы. Опишем, моменты касающиеся начисления, выплаты зарплаты, начисления налогов и что это за налоги, порядок применения вычетов на сотрудника, а так же сроки выдачи зарплаты и оплаты налогов с ФОТ. Так же можете воспользоваться нашим калькулятором расчета налогов с зарплаты сотрудника.

Оглавление статьи

Общие вопросы – порядок формирования зарплаты

Принятие сотрудника на работу сопровождается составлением ряда документов, необходимых для оформления трудовых отношений. Одним из основных и обязательных является трудовой договор, который может быть двух типов. Первый – «трудовой договор», заключаемый с сотрудником, который трудится на постоянной основе с прописанными должностными обязанностями (обычно это 40 часовая рабочая неделя) и второй «договор гражданско-правового характера» – оформляется при необходимости выполнения разовых и ограниченных как по сроку, так и по объему дел.

В договоре и приказе о приеме на работу должен быть зафиксирован порядок расчета с сотрудником и причитающееся ему вознаграждение. Основными начислениями является оклад или тариф и от них будут зависеть многие другие выплаты. Оклад начисляется за фактически отработанное время, а тариф зависит от количества произведенной сотрудником продукции.

Помимо основной части может быть дополнительная – это премия, которая выплачивается как постоянно (ежемесячная), периодически (ежеквартальная, по году), так и за какое-то совершенное действие. Она может быть определена конкретной цифрой, либо же зависеть от основных начислений.

Бывает, что работодатели при составлении мотивационных схем ставят маленькую основную часть зарплаты и большую долю в виде премиальных, в надежде замотивировать сотрудника на работу, даже могут злоупотреблять той самой премией.

Так же существует районный коэффициент, который устанавливается приказом для разных областей и регионов, к примеру, в Свердловской области установлен в размере 15%, в Москве его вовсе нет. При наличии такого коэффициента бухгалтерия обязана его учитывать при расчете заработной платы по каждому сотруднику организации. Еще существует другой коэффициент – «северные» надбавки.

Важно знать, что зарплата у сотрудника, отработавшего полный месяц не должна быть меньше МРОТ, который на 2015 году установлен в размере 5965. МРОТ с 1 января 2016 года будет составлять 6204 рубля. C 1 июля 2016 года МРОТ составляет 7500 рублей.

Причем, зарплата сотрудника сравнивается с МРОТ до применения северных и районных коэффициентов.

Налоги и отчисления уплачиваемые с заработной платы

С зарплаты сотрудника насчитывается и уплачивается ряд налогов: НДФЛ – уплачивается работодателем за счет сотрудника, остальные налоги выплачиваются за счет самого работодателя – ПФР, ФСС, от несчастных случаев. А так же предприятие может производить выплаты по различным исполнительным листам.

НДФЛ

Налог взымаемый с дохода физического лица, получаемого из различных источников. Одним из объектов налогообложения является его зарплата. У организации возникает обязанность взымать этот налог с работника до выплаты заработной платы и перечислять в бюджет (работодатель является налоговым агентом). По году производится подача данных в ИФНС всех сведений о доходах физ.лица и произведенных с них выплат в счет НДФЛ, ставка составляет 13%.

Налог на доходы физического лица – 13% с зарплаты, уплачивается работодателем за счет работника.

Налоговые вычеты

Однако у каждого гражданина, согласно закона, существует право на предоставление вычетов по налогу, уменьшающих налоговую базу. Существуют стандартные налоговые вычеты на самого работника и на детей, максимальная заработная плата для применения этих льгот – 280 тыс. рублей, которая считается нарастающим итогом с начала года. Если доход работника с начала года превысил эту цифру, то льготы не применяются с того месяца, когда это произошло.

К тому же сотруднику необходимо обосновать право для применения этих льгот. Для стандартных вычетов потребуется документ с предыдущего места работы, если он менял организацию в течение года, а на детей – справки об их рождении.

Внимание! Вычеты сотруднику предоставляются по заявлению и на основании подтверждающих документов, дающих право к их применению.

Стандартные налоговые вычеты на детей можно получить при условии, что каждый ребенок, на которого оформляется льгота, не старше 18 лет или 24 лет, в случае его очного обучения (по предоставлению справки с места учебы), их размер составляет:

- На каждого ребенка причитается определенные вычеты, которые суммируются, за первого и второго – 1400 рублей

- На третьего и последующих – 3000 рублей

- На ребенка-инвалида – 3000, причем в случае применения этого вычета, стандартный в 1400 рублей исключается, т.е. платится как за здорового либо как за инвалида.

Так же есть стандартные вычеты для определенного круга граждан (к примеру инвалиды, участникам ликвидации Чернобыльской АС и прочие), описанных в п.1,2 ст. 218 НК, в сумме 500 или 3000 рублей. Так же существуют и другие выплаты, к примеру, имущественные, но опять же необходимы подтверждающие документы от сотрудника.

Пример. Сумма заработной платы, согласно трудового договора у работника составляет 25000 рублей, у которого 2-е детей в не старше 18 лет, рассмотрим, какие суммы будут начислены на НДФЛ и что получит на руки сотрудник, применяя вычеты и без них.

25000 *13%=3250 (сумма НДФЛ), з/п на руки – 25 000-3250 = 21750

Учитываем вычеты на 2-х детей. 25 000 – 1400 – 1400 = 22 200*13%=2 886 (НДФЛ)

На руки – 22 114 рублей, разница составила 364 рубля.

Есть и другой варианта для работника – по итогам года сотрудник может предоставить в налоговую декларацию по 3-НДФЛ с указанием основания для получения стандартных налоговых вычетов.

Если сведения окажутся верными и налоговая примет решение о возмещении ранее удержанного налога, то часть налога вернется работнику, без участия работодателя. Но как правило стандартные вычеты оформляются по месту работы.

Страховые пенсионные взносы

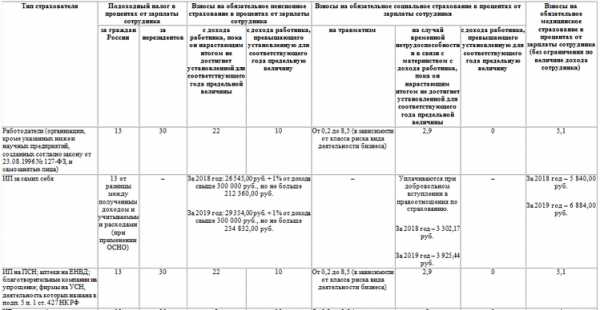

Данная группа налогов ложится на плечи работодателя и именно по этой причине многие стараются перейти на серые схемы выплат ФОТ. При большом ФОТ возникает достаточно серьезная налоговая нагрузка, однако есть небольшие послабления, с 2015 года, в случае достижения по сотруднику зарплаты, считаемой нарастающим итогом начиная с начала нового налогового периода (года), применяются уменьшенные ставки для ПФР -711 тыс. руб., для ФСС 670 тыс. руб. Раскладка по процентам приведена в таблице. При этом лимита по ФФОМС нет.

| Налоговый режим | ПФР | ФФОМС | ФСС | Нагрузка по налогам |

| Общий | 22 | 5,1 | 2,9 | 30 |

| УСН | ||||

| ЕНВД | ||||

| ИП на ПСН | ||||

| 2015 год: Свыше 670000 руб. для ФСС. 2016 год: Свыше 718000 руб. | 22 | 5,1 | – | 27,1 |

| 2015 год: Свыше 711000 руб. для ПФР. 2016 год: свыше 796 000 руб. | 10 | 5,1 | – | 15,1 |

Другие удержания (исполнительные листы и прочие)

По мимо основных отчислений так же может возникнуть ситуация, когда работника обязывают выплачивать какие-либо обязательства. Это может быть – исполнительные листы, выплаты по инициативе работодателя или сотрудника.

Исполнительные листы поступают в организацию по решению суда и как правило касаются выплаты алиментов, но может быть и другие варианты. В этом документе должны быть зафиксировано доходы сотрудника, в каком размере и периода необходимого удерживания установленной суммы. Если такой документ есть, то вы не имеете права него не исполнять, иначе могут быть неприятности.

Все удержания со стороны работодателя не должны противоречить ТК. Один из примеров таких удержаний будет являться возмещение аванса, который был ранее выдан сотруднику. А примером отчислений по просьбе сотрудника, скажем оплата его обучения, которое не компенсирует работодатель.

Сроки выплаты заработной платы

Что касается выплат, то конкретных чисел не установлено, но согласно ТК, ч.6 ст. 136, существуют определенные правила – зарплату необходимо выдавать не реже, чем 2 раз в месяц и промежуток между выплатами не должен превышать двух недельный срок. Даты устанавливаются в трудовом договоре и правилами внутреннего распорядка (по письму мин. Труда от 28.11.2013). Поэтому же письму чиновники считают, что должны быть конкретные числа выдачи з/п, а не размытые периоды.

Зарплата выплачивается минимум 2 раза в месяц с промежутком между платежами не более 2 недель.

Обычно выплачивается авансовая часть с 15 по 31 числа за текущий месяц, а окончательный расчет выплачивается до 15 числа после прошедшего месяца, лучше с 1-го по 5-е. Но не стоит забывать, что в случае несвоевременных выплат сотрудник имеет право пожаловаться в трудовую инспекцию, что может грозить штрафами и компенсациями за просрочку.

А что делать, если сотруднику вдруг понадобились деньги и он пришел с просьбой выплатить ему заработную плату в перед за несколько месяцев? Выдавать или нет, читайте статью-рекомендацию по этому поводу.

Выплата заработной платы проводиться как через кассу предприятия, так и может быть перечислена на карточки сотрудников по предоставленному ими заявлению. Зависит от вашего удобства.

Порядок уплаты налогов с зарплаты сотрудников

НДФЛ с зарплаты работника работодатель перечисляет в день выплаты причитающейся ему суммы вознаграждения. Причем не важно, каким образом производится ему выплата – будь то через кассу (день снятия денег на зарплату с расчетного счета) или через расчетный счет на пластиковые карточки. С авансового платежа выплаты по НДФЛ не производятся. Регламентируется статьей п. 6 ст. 226 НК РФ.

НДФЛ платится одновременно с выплатой окончательной суммы зарплаты, с аванса выплат не производится. Выплата налогов на социальные налоги (ПФР, ФСС, ФОМС) производятся ежемесячно не позже 15 числа месяца, который следует за отчетным и распределяются на свой код (КБК). То есть за март месяц вам необходимо заплатить не позже 15 апреля.

В случае, если 15 число выпадает на выходные или праздничные дни, то выплаты производятся в ближайший за ним рабочий день.

Полезные материалы

Чем грозит работодателю просрочка по выплате зарплаты.

Как рассчитать аванс.

[us_separator size=”small” thick=”2″ color=”primary”]

infportal.ru

Онлайн калькулятор расчета зарплаты и налогов по заработной плате для ТОО на общеустановленном режиме

Вернуться на сайт

Владелец ИП

СН

ОПВ

СО

ОСМС

Работники

Добавить работника

Рассчитать налоги

Функция добавления нескольких работников доступна только для зарегистрированных пользователей.

Ознакомительный период закончен, зарегистрируйтесь, пожалуйста.

Проголосовать

Калькулятор Зарплат учитывает максимальную и минимальную базу для исчисления:

| 2019 год | ||

|---|---|---|

| ОПВ | минимум нет | максимум 212 500 тенге |

| СО | минимум 1 488 тенге | максимум 10 413 тенге |

| ОСМС | минимум нет | максимум 6 375 тенге |

| 2018 год | ||

| ОПВ | минимум нет | максимум 212 130 тенге |

| СО | минимум 990 тенге | максимум 9 899 тенге |

| ОСМС | минимум нет | максимум 6 364 тенге |

Вычет – это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается Индивидуальный Подоходный Налог.

Вычет может применятся только на одном месте работы, при наличии письменного заявления от сотрудника.

Уважаемые коллеги!

С 2018 года порядок уплаты налогов по заработной плате ИП и ТОО следующий:

• все оплаты производятся до 25 числа месяца, следующего за месяцем выплаты зарплаты.

За сотрудников и директора ТОО оплачиваются:

• Обязательные Пенсионные Взносы,

• Социальные Отчисления,

• ИПН (за наемных сотрудников),

• Отчисления на Социальное Медицинское Страхование.

• Социальный налог.

Как выставить счет на оплату

mybuh.kz

Калькулятор расчета НДФЛ с зарплаты

Физические лица, которые работают и получают заработную плату, ежемесячно выплачивают подоходный налог.

Такое положение дел присуще не только Российской Федерации, налоговые отчисления — это основа формирования государственного бюджета. НДФЛ — это величина, которая устанавливается в процентах, а потому размер отчислений для каждого человека сугубо индивидуален.

Кроме установленной постоянной величины, существуют обязательные вычеты, на которые могут рассчитывать отдельные категории трудящихся. Разберем на конкретных примерах, как высчитывается данная величина на практике. А также научимся пользоваться калькулятором НДФЛ, который позволяет вычислить сумму отчислений, идущих в государственную казну, и размер заработной платы, которая будет выдана на руки.

Обязанность удержания налога

НДФЛ расшифровывается, как налог на доходы физических лиц. НДФЛ включает в себя не только доходы граждан, которые мы привыкли именовать заработной платой. Это налог с любых доходов. Сюда входит и оплата труда наемным лицам и доходы от предпринимательской деятельности. Сдача жилья в аренду, выигрыш в лотерею, продажа имущества, тоже считается предпринимательской деятельностью, а потому с полученных сумм также следует произвести расчет НДФЛ.

Налогообложение РФ регулируется Налоговым кодексом. В главе 23 НК описываются общие правила начисления подоходных процентов. Начислить НДФЛ могут не только гражданам России, но и тем, кто не является таковыми. Для нерезидентов налогообложение применяется лишь на ту сумму, которая была заработана непосредственно на территории страны. А вот резидентам необходимо выплачивать проценты с совокупного дохода, хотя существует ряд исключений из данного правила.

Правила исчисления налога

Правила, по которым производится исчисление НДФЛ одни для всех. В Российской Федерации данная величина не имеет плавающего коэффициента, а рассчитывается исходя из установленного размера процентов для всех групп населения.

Рассчитать НДФЛ можно по следующей формуле:

(Д – В) * 13%

13% — это установленная налоговая ставка для физических лиц.

Д — полученные за отдельный промежуток времени доходы.

В – полагающийся по закону налоговый вычет.

Указанные 13 процентов налога неизменны для всех сумм, которые получены от трудовой деятельности, поэтому не стоит каждый раз сверяться с законодательством для уточнения данной величины. А вот размер вычетов варьируется в зависимости от социальной категории, к которой принадлежит налогооблагаемое лицо и иных льготных параметров. Заработанные доходы также отличаются и не все из них являются налогооблагаемыми.

Пример расчета налога

Рассмотри пример, как посчитать размер налоговой ставки в различных случаях.

Пример 1:

Слесарь Иванов заработал в этом месяце свой оклад в размере 14500 руб. Плюс к этому ему дали фиксированную премию размером 3500 рублей. Общий доход его составил за этот месяц 18000 рублей.

Следует высчитать, сколько подоходного он выплатит из зарплаты государству, а какую сумму получит на руки.

(18000 – 400) * 13% = 2288 рублей

400 рублей это стандартный вычет, который полагается слесарю Иванову.

Полученная сумма 2288 рублей это размер НДФЛ, который будет вычтен из заработанных денег.

18000 – 2288 = 15712 рублей.

15712 получит Иванов на руки за весь отработанный месяц.

От суммы рассчитанного дохода могут производиться вычеты большего объема, если человек входит в особые категории или имеет право на дополнительные вычеты. Как, например, при покупке квартиры.

Если воспользоваться онлайн-калькулятором для произведения расчетов по НДФЛ, все описанные действия производятся в один клик.

Порядок удержания налога

Подоходные взносы отчисляются с зарплаты ежемесячно, что создает ложную иллюзию, о сложившейся норме. На самом деле данные отчисления по закону производятся единожды в год.

Все физлица обязаны до 1 марта сдать декларации с указанием заработанных и полученных из иных источников денежных средств за прошедший календарный год. По правилам вместе со сдачей декларации производится и полный расчет по выплате налога.

Индивидуальные предприниматели имеют возможность производить отчисления ежеквартально. Раз в три месяца они заполняют промежуточную декларацию, в которой нарастающим итогом производится подсчет полученного дохода и вычтенного из него налога. А в конце года предоставляется общая отчетность, на основе которой производится итоговый пересчет.

Наемные сотрудники отчисляют подоходный ежемесячно. Такое вычитание позволяет равномерно распределить отчисления, а не изымать их общей суммой в конце года. Однако по общим правилам бухгалтер высчитывает подоходные взносы с нарастающим итогом.

Онлайн-калькулятор НДФЛ

Калькулятор расчета дает возможность рассчитать налоговые отчисления для любой из разновидностей доходов. Им могут воспользоваться не только граждане РФ, но и нерезиденты.

Чтобы рассчитать размер подоходной платы на калькуляторе, необходимо иметь исходные данные о количестве заработанных средств за исчисляемый промежуток времени.

Пошагово расчет на онлайн-калькуляторе выглядит следующим образом:

- Ввести сумму дохода. Это может быть «грязный» объем, то есть тот который получен до вычитания 13% ставки. Можно ввести полученные на руки деньги с уже вычтенными выплатами, чтобы узнать, сколько именно было взято из зарплаты.

- Выбирается ставка налоговая.

После этих нехитрых действий активируется кнопка «Вычислить». Результат расчетов представляется тут же ниже в разных строках. Каждая строка имеет свое значение – общая сумма, размер налога, размер чистых доходов, получаемых на руки.

znatoktruda.ru

Налоги на заработную плату в 2018-2019 годах — таблица изменений

Налоги на зарплату в 2018-2019 годах – таблица всех изменений ставок налогов и сборов, начисляемых на фонд оплаты труда, представлена в статье ниже. Мы расскажем вам, от чего зависит размер уплачиваемых с дохода работника платежей и каким категориям работодателей можно платить меньше налогов за сотрудников.

Налог на заработную плату — таблица: кому и сколько платить

Платежи с зарплаты: таблицы изменений

Итоги

Налог на заработную плату — таблица: кому и сколько платить

Сумма отчислений с зарплаты в 2019 году в бюджет зависит от нескольких факторов:

- организационно-правовой формы работодателя — ИП, в отличие от организаций, платят налоги не только за своих работников, но и за самих себя;

- статуса работника — налогообложение нерезидента страны отличается от налогообложения российского гражданина;

Чем отличаются нерезиденты РФ от резидентов, читайте в статье «Кто является плательщиками НДФЛ».

- вида деятельности компании — фирмам, работающим в наукоемких и обрабатывающих отраслях, коммерсантам на патенте, компаниям в Крыму, Севастополе и Владивостоке государство устанавливает льготные ставки налогов с доходов сотрудников.

К налогам с зарплаты относится:

- Подоходный налог. Его взимает работодатель с зарплаты сотрудника и перечисляет в бюджет как налоговый агент. НДФЛ платится не самой фирмой или коммерсантом, в данном случае они выступают только посредником между работником и бюджетом.

- Страховые взносы. Их уплачивают все работодатели, начисляя эти платежи на доходы, получаемые сотрудниками, а также самозанятые лица, обязанные делать платежи по взносам за себя независимо от того, есть у них наемные работники или нет.

Чтобы помочь вам разобраться, сколько нужно платить налогов с зарплаты в 2018–2019 годах, мы подготовили посвященную им таблицу. В данной таблице вы найдете ставки сборов в процентах.

Скачать таблицу

В таблице мы перечислили самые распространенные категории трудящихся, по зарплатам которых налогообложение и начисление взносов отличается от общеустановленного.

ОБРАТИТЕ ВНИМАНИЕ! Взносы с зарплаты иностранных сотрудников зависят от того, из какой страны приехал работник, и его статуса в РФ.

Подробнее о том, трудящимся гражданам из каких стран нужно считать налоги с зарплаты по другим правилам, читайте здесь.

Платежи с зарплаты: таблицы изменений

Начиная с 2017 года страховые взносы на обязательное пенсионное, социальное (за исключением взносов на травматизм), медицинское страхование платятся в налоговый орган по месту нахождения страхователя и месту нахождения его обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Взносы на травматизм все так же перечисляются непосредственно в Фонд социального страхования.

По-прежнему ежегодно увеличивается предельная база по страховым взносам на пенсионное и социальное страхование. Ее величина составила:

|

Год |

Предел доходов для начисления взносов в ФСС по нетрудоспособности и материнству, руб. |

Предел доходов для начисления взносов в ПФР, руб. |

|

2017 |

755 000 |

876 000 |

|

2018 |

815 000 |

1 021 000 |

|

2019 |

865 000 |

1 150 000 |

И по-прежнему растет величина федерального МРОТ, от величины которого зависит размер некоторых платежей. В 2018–2019 годах его изменения таковы:

|

Дата начала применения МРОТ |

Величина МРОТ, руб. |

|

01.01.2018 |

9 489 |

|

01.05.2018 |

11 163 |

|

01.01.2019 |

11 280 |

В части определения суммы взносов, уплачиваемых самозанятыми лицами за себя, с 2018 года произошли изменения. Если в 2017 году эти взносы зависели от размера МРОТ, действующего на начало года расчета, то с 2018 года они указываются в НК РФ (п. 1 ст. 430) в конкретной сумме, уплатить которую следует за полностью отработанный в статусе самозанятого лица год.

|

Год |

Размер фиксированного платежа на ОПС, руб. |

Размер фиксированного платежа на ОМС, руб. |

|

2018 |

26 545 |

5 840 |

|

2019 |

29 354 |

6 884 |

|

2020 |

32 448 |

8 426 |

При этом для взносов, начисляемых в ПФР, сохранены правила:

- о доплате к фиксированной сумме платежей 1% с дохода, превышающего его предельную величину;

- ограничении максимально возможной суммы платежа 8-кратным размером фиксированного взноса.

Подробнее об изменениях в величине платежей по взносам для самозанятых лиц читайте в статье «Какие страховые взносы платит ИП в 2018-2019 годах?».

Итоги

Доходы, получаемые как наемными сотрудниками, так и самозанятыми лицами, подлежат обложению НДФЛ и страховыми взносами. Для большинства работодателей действуют общеустановленные ставки, но ряд из них вправе воспользоваться их пониженными значениями при расчете страховых взносов. На величину платежей оказывает влияние ежегодное изменение величины МРОТ и размера доходов, по достижении которых прекращается начисление взносов (ФСС) либо меняется величина применяемой ставки (ПФР).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Как посчитать НДФЛ от зарплаты формула

Актуально на: 15 мая 2019 г.

По общему правилу заработная плата облагается НДФЛ по ставке 13% для резидентов и 30% для нерезидентов. И каждый работодатель, будучи налоговым агентом, должен исчислить, удержать и перечислить в бюджет НДФЛ с зарплаты своих работников (п. 1 ст. 226 НК РФ). Но прежде чем ответить на вопрос, как считать НДФЛ, и перейти непосредственно к расчету налога, необходимо определить налоговую базу по НДФЛ.

Как посчитать НДФЛ от зарплаты: формула расчета

Налоговую базу по доходам работников, облагаемым по ставке 13%, работодатели рассчитывают по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Полученная сумма доходов работника должна быть уменьшена на предоставляемые ему вычеты по НДФЛ (п. 3 ст. 210 НК РФ). То есть налоговая база рассчитывается по формуле:

После того как налоговая база по НДФЛ определена, можно переходить к расчету самого налога по формуле:

Для расчета НДФЛ, который необходимо удержать из доходов работника за текущий месяц, нужно воспользоваться еще одной формулой:

Не забудьте, что НДФЛ исчисляется в полных рублях. Это значит, что рассчитанную сумму налога нужно округлить: суммы менее 50 копеек отбрасываются, суммы 50 и более копеек округляются до целого рубля (п. 6 ст. 52 НК РФ).

Порядок исчисления НДФЛ: пример расчета

/ условие / Зарплата Е.О. Ивановой составляет 36 000 руб. в месяц. У нее есть дочь в возрасте 12 лет, в связи с чем Е.О. Ивановой предоставляется стандартный вычет на ребенка в размере 1400 руб. в месяц. Кроме того, в апреле ей была дополнительно выплачена премия – 12 000 руб. Определим сумму НДФЛ, удерживаемую из доходов работницы за апрель месяц.

/ решение / Налоговая база по НДФЛ за январь-апрель составит:

36 000 руб. х 4 мес. + 12 000 руб. – (1400 руб. х 4 мес.) = 150 400 руб.

Сумма НДФЛ за январь-апрель: 150 400 руб. х 13% = 19 552 руб.

НДФЛ, удержанный из доходов работницы за январь-март:

(36 000 руб. х 3 мес. – (1400 руб. х 3 мес.)) х 13% = 13 494 руб.

НДФЛ, удерживаемый с доходов за апрель: 19 552 руб. – 13 494 руб. = 6 058 руб.

Как посчитать НДФЛ от суммы на руки

Бывает, что еще в момент трудоустройства работодатель договаривается с будущим работником о сумме зарплаты, которая будет выплачиваться ему на руки. Как посчитать НДФЛ в такой ситуации и как определить сумму начисляемой зарплаты (из которой и должен удерживаться НДФЛ)? Для этого можно воспользоваться следующими формулами:

Как высчитать НДФЛ из зарплаты нерезидента

В общем случае доходы от трудовой деятельности нерезидентов облагаются НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ). То есть налог рассчитывается по формуле:

Но есть такие работники-нерезиденты, чьи трудовые доходы облагаются НДФЛ по ставке 13%. Например, высококвалифицированные иностранные специалисты.

Определить налоговую ставку по НДФЛ поможет Виртуальный помощник по НДФЛ для налоговых агентов.

Также читайте:

glavkniga.ru