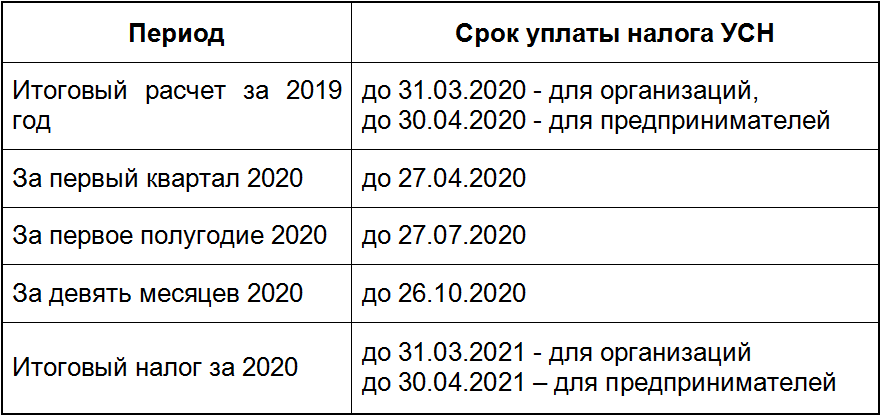

Страховые взносы в налоговую за ИП и сотрудников

На днях тоже столкнулся с тем, что банк-клиент не принимает платёжки, ругаясь на то, что в полях ПоказательОснования=ТППоказательПериода=МС.01.2017

Ему нужно, что бы значения в этих полях были нулевые.

Обратился в банк, их главбух обратился к разработчиками банк-клиента и вот что они ответили:

__________________________________________________________________________________

Здравствуйте!

Были приняты изменения в налоговый кодекс, что страховые взносы администрируют налоговые органы.

Есть Приказ 107н, который определяет правила заполнения платежа в бюджет.

Система работает согласно приказа 107н.

Согласно п.2 Приложения 4 Приказа 107н:

«…

2. Настоящие Правила распространяются на:

плательщиков страховых взносов и иных платежей в бюджетную систему Российской Федерации, …»

То есть, при указании статуса составителя 08 должны применяться правила Приложения 4.

Согласно п.5 Приложения 4 Приказа 107н:

«…

5. В реквизитах «106», «107», «109» распоряжения о переводе денежных средств указывается ноль («0»).

…»

То, при заполнении по правилам Приложения 4 в реквизите 106 должен указывать «0» ( и другое значение, например «ТП» не допускается).

Дополнительно:

Еще раз повторю, касаемо данного запроса и проблемы клиентов. Клиенты неверно трактуют 107н и ссылаются на приложение 2, где про статус сост. 08 ничего не сказано и когда они указывают статус составителя 08, далее документ регламентируется не приложением 2, а приложение 4 из 107н как я и написал выше.

Соответственно в документе, либо необходимо указать статус составителя 01(плательщик сборов), либо в реквизитах «106», «107», «109» распоряжения о переводе денежных средств указывается ноль («0»).

В актуальной сборке 396, проблем с ibank2 касаемо нового законодательства возникать не должно, проблемы только в том, что клиенты неправильно трактуют данный приказ.

С уважением, Сейтниязов Артур

Специалист отдела внедрения и сопровождения Компания «БИФИТ» — www.bifit.com Тел. +7 (499) 705-01-01 Тел. 8-800-333-911-0

E-mail: [email protected]

____________________________________________________________________________

Т.е. разработчики готовы внести изменения, но изменения в 107Н законодательно еще не приняты. Как только примут все изменения в 107Н банк сразу обновить базу для заполнения платежей.

Возврат 1% — Эльба

Написали понятную инструкцию с образцами, чтобы ИП на УСН «Д-Р» без проблем вернули переплаченные взносы 💸

Что случилось

Налоговая пришла к единому (ну почти) мнению о том, что ИП на УСН «Доходы минус расходы» могут платить 1% с доходов свыше 300 000 ₽ не со всех доходов, а с разницы между доходами и расходами. Об этом она написала в письме от 01.09.2020 № БС-4-11/14090. Другое дело, что в Налоговый кодекс поправку так и не внесли, и что не все налоговые адаптировались к новому правилу.

— 1% за 2020 год стоит платить с разницы.

— Взносы за 2019 год большинству начислят с разницы между доходами и расходами, и для этого не придётся судиться, лишь в некоторых случаях написать в налоговую письмо.

— Взносы за пару прошлых лет тоже можно пересчитать и вернуть.

За какой период можно пересчитать взносы

Вернуть или зачесть можно только взносы, с момента уплаты которых прошло не больше трех лет (п. 7 ст. 78 НК). Так что, например, в январе 2021 вы можете вернуть деньги, которые перечислили с 1 января 2018 года. Если вы вовремя платили взносы, это суммы за 2017—2019 годы.

Взносы за 2020 налоговая ещё не начислила, взносы за 2019 год большинство налоговых начислили уже по новым правилам, а вот взносы за предыдущие годы никто автоматически пересчитывать не стал:(Поэтому, чтобы их вернуть, нужно будет пересчитать взносы самостоятельно и написать налоговой письмо. Но давайте по порядку.

Но давайте по порядку.

Вполне возможно, что ваша налоговая не позаботилась о пересчёте 1%, возможно она даже захочет с вами поспорить (но вы-то победите). Начать в любом случае стоит со сверки. Запросите в Эльбе «Выписку операций по расчёту с бюджетом за 2020 год».

В выписке нужно будет найти табличку с названием «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда», а затем начисление по взносам за 2019 год. Одно будет за фиксированную часть взносов, второе — за 1%.

По сумме должно быть понятно, начислили вам взносы со всех доходов или же с разницы. Можете сверить с суммой в задаче по взносам за 2019 год в Эльбе — там взносы рассчитаны со всех доходов, получается, начисление в выписке должно быть меньше.

Если сумма меньше — замечательно, у вас должна появиться переплата, которую можно вернуть или зачесть. С этим поможет 3 шаг нашего плана.

Если сумма как в Эльбе, принимайтесь пересчитывать взносы самостоятельно, заодно пересчитайте за 2017-2018 годы.

2. Пересчитайте взносыПроще всего при пересчёте использовать данные из деклараций, ведь налоговая ориентируется на них же. Отправленные декларации в Эльбе можно найти в разделе Отчётность → Отправленные отчёты. Доходы и расходы будут в Разделе 2.2.

Как рассчитаете — сравните с фактически перечисленными суммами, разница — и будет вашей переплатой. Если, конечно, у вас не тянется какая-нибудь задолженность.

На переплату можно уменьшить 1% за 2020, 2021 и последующие годы. Пожалуй, это самый простой вариант: никакие заявления подавать не нужно, просто в следующий раз вы заплатите меньше. А вот для зачёта переплаты в счёт пени или штрафов по 1% уже придётся подавать заявление. Направить переплату на другие взносы, например, на медицинское страхование, не получится совсем.

Ещё переплату можно вернуть, для этого заявление подают обязательно, вот его форма. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, согласно которой вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Поставьте код налогового периода, за который вы уплатили лишнюю сумму, — ГД.00.2017, ГД.00.2018 или ГД.00.2019. Если вы хотите вернуть или зачесть переплату за несколько периодов, пишите несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, куда налоговики должны перечислить сумму. ИФНС вернет переплату в течение месяца.

И для зачёта, и для возврата взносов, которые не пересчитали, стоит отправить или приложить к заявлению письмо с просьбой это сделать. Напомню, за периоды до 2019 года инспекторы не станут делать это автоматически. Письмо может выглядеть так:

То есть: для зачёта переплаты в счёт тех же взносов в налоговую отправляете лишь письмо, для возврата — заявление на возврат + письмо. Всё это нужно будет сделать на бумаге либо через ЛК налогоплательщика.

Всё это нужно будет сделать на бумаге либо через ЛК налогоплательщика.

Если инспекторы отказываются пересчитать взносы и вернуть разницу, подайте жалобу в УФНС. В жалобе поясните, откуда взялась переплата, и покажите новый расчет взносов. Сошлитесь на письмо ФНС и определение Конституционного суда. Жалобу подайте через свою ИФНС.

Что с пересчётом в Эльбе

Логика расчёта взносов в Эльбе изменится лишь для 2021 года. Объясню, почему мы не стали менять логику за прошлые годы. Хотя практика пересчёта и возвратов положительная, остаются налоговые, которые рассчитывают взносы по-старому и остаются предприниматели, которые не хотят с ними спорить. Изменив расчёт, мы рискуем подставить таких предпринимателей под пени и штрафы. Надеемся, что в 2021 году этот вопрос перестанет быть таким шатким и мы со спокойной душой изменим расчёт. А пока, будем рады, если поделитесь в комментариях, как обстоят дела с начислениями и возвратами этого несчастного 1% у вас.

1.

Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР)

Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР) В соответствии с абзацем пятым пункта 3

Положения о Пенсионном фонде Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1, Пенсионный фонд Российской Федерации (России) обеспечивает контроль с участием налоговых органов за своевременностью и полнотой поступления в Пенсионный фонд Российской Федерации (России) страховых взносов.

Страховой тариф и Порядок уплаты страховых взносов работодателями и гражданами в ПФР установлены соответственно ст. 8

Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» с учетом изменений, внесенных Законом Российской Федерации от 27.12.91 N 2121-1 «О внесении изменений и дополнений в статьи 8 и 12 Закона РСФСР «О государственных пенсиях в РСФСР» и Постановлением

Верховного Совета РСФСР от 27. 12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)».

12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)».

В соответствии с названными законодательными актами страховой тариф взносов в ПФР на 1992 год установлен в следующих размерах:

— для работодателей — в размере 31,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для работодателей — колхозов, совхозов и других сельскохозяйственных предприятий — в размере 20,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для граждан, занимающихся индивидуальной трудовой деятельностью (предприниматели), в том числе фермеров и адвокатов, — в размере 5 процентов их дохода;

— для других категорий работающих граждан — в размере 1 процента заработка.

С суммы авторского гонорара организации и предприятия уплачивают страховые взносы — в размере 26 процентов.

За граждан, работающих по договору у физических лиц для их обслуживания (домашние работницы, секретари и др.), наниматель уплачивает страховые взносы в размере 31,6 процента.

Следует иметь в виду, что от уплаты указанных страховых взносов освобождены только общественные организации инвалидов и пенсионеров, принадлежащие им предприятия, объединения и учреждения, в том числе учебные заведения.

Вместе с тем законодательством Российской Федерации не предусмотрено освобождение граждан, работающих в общественных организациях инвалидов и пенсионеров, а также на принадлежащих этим организациям предприятиях от уплаты обязательного страхового взноса в размере 1 процента с заработка (дохода), в том числе работающих пенсионеров.

Законодательством Российской Федерации также не предусмотрено освобождение от уплаты страховых взносов в Пенсионный фонд Российской Федерации (России), в том числе по обязательному отчислению (1%): религиозных организаций, вольнонаемного состава органов, учреждений и организаций МВД России, МБ России и Министерства обороны Российской Федерации, жилищно — строительных, гаражных, садоводческих, правовых кооперативов и товариществ, военно — спортивных и других клубов, штатные работники которых содержатся за счет взносов их членов или платы за оказываемые услуги, а также предприятий, кооперативов, арендных организаций, использующих труд инвалидов и пенсионеров, и не входящих в систему общественных организаций инвалидов и пенсионеров (письмо Пенсионного фонда РСФСР от 15. 11.91 N ЮСИ-49).

11.91 N ЮСИ-49).

В соответствии с Порядком

уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)», страховые взносы начисляются на все те виды оплаты труда (в денежном или натуральном выражении, по всем основаниям), из которых в соответствии с Законом

РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» исчисляется пенсия, в том числе на вознаграждение за выполнение работы по договорам подряда и поручения.

Статьей 100

Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» предусматривается, что в составе заработка, из которого исчисляется пенсия, учитываются все виды вознаграждения за работу (службу), включая оплату за сверхурочную работу, за работу в выходные дни и за совместительство, кроме всякого рода выплат единовременного характера (компенсации за неиспользованный отпуск, выходное пособие при увольнении и др. ).

).

На основании ст. 350

ГК РСФСР по договору подряда подрядчик обязуется выполнить за свой риск определенную работу по заданию заказчика из его или своих материалов, а заказчик обязуется принять и оплатить выполненную работу.

КонсультантПлюс: примечание.

Норма статьи 350 ГК РСФСР соответствует норме статьи 702

ГК РФ.

В соответствии с письмом Пенсионного фонда РСФСР от 15.11.91 N ЮСИ-49 по договору подряда работник принимает обязательство выполнить конкретное задание и при этом не включается в трудовой коллектив и не подчиняется правилам внутреннего трудового распорядка. Труд в этом случае служит лишь способом исполнения взятых обязательств, работник сам распределяет его во времени, не связан с определенной мерой труда, сам организует работу и за свой риск выполняет ее. Предметом договора подряда признается достигнутый при выполнении работ результат.

Сроки уплаты страховых взносов определены в пункте 4 Порядка уплаты страховых взносов:

— работодатели уплачивают страховые взносы один раз в месяц — в срок, установленный для получения оплаты труда за истекший месяц. В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

Конкретный срок указывается в заявлении страхователя при регистрации и выдаваемом ему «Извещении страхователю» уполномоченным ПФР по городу, району;

— лица, занимающиеся индивидуальной трудовой деятельностью (предприниматели), уплачивают страховые взносы с тех видов доходов и в те сроки, которые определены для этой категории работающих граждан законодательством Российской Федерации о подоходном налоге с физических лиц;

— члены крестьянских (фермерских) хозяйств уплачивают страховые взносы в порядке, определенном Постановлением Совета Министров РСФСР от 04.06.91 N 308 «О порядке уплаты членами крестьянских (фермерских) хозяйств страховых взносов в Пенсионный фонд РСФСР», т.е. страховые взносы вносятся по результатам деятельности в целом за год после представления госналогинспекциям и их должностным лицам декларации о доходах, но не позднее 1 апреля следующего года;

— физические лица, нанимающие для своего обслуживания отдельных граждан по договору, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработка.

Следует иметь в виду, что по истечении установленных сроков невнесенная сумма считается недоимкой и взыскивается в бесспорном порядке с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов.

Пеня начисляется с суммы недоимки за каждый день просрочки в следующих размерах:

— по страховым взносам работодателей, включая обязательные взносы работников, — 1 процент;

— по страховым взносам граждан, занимающихся индивидуальной трудовой деятельностью, а также физических лиц, нанимающих для своего обслуживания граждан по договорам, — 0,5 процента.

За несвоевременное зачисление или перечисление по вине банков страховых взносов в доход Пенсионного фонда Российской Федерации (России) ими уплачивается пеня за каждый день просрочки в размере 1 процента сумм этих взносов.

Порядок

уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденный Постановлением Верховного Совета Российской Федерации от 27. 12.91 N 2122-1, предусматривает применение к работодателям и иным плательщикам страховых взносов финансовых санкций в виде взыскания:

12.91 N 2122-1, предусматривает применение к работодателям и иным плательщикам страховых взносов финансовых санкций в виде взыскания:

— всей сокрытой или заниженной при начислении страховых взносов в Пенсионный фонд Российской Федерации (России) суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении — штрафа в двойном размере;

— 10 процентов причитающихся к уплате сумм страховых взносов в Пенсионный фонд Российской Федерации (России) за их отказ от регистрации в качестве плательщика страховых взносов.

Недоимка по страховым взносам, а также суммы штрафов и иных санкций взыскиваются в бесспорном порядке и зачисляются в доход Пенсионного фонда Российской Федерации.

При этом необходимо иметь в виду, что согласно п. 5 Постановления Верховного Совета Российской Федерации от 02.04.92 N 2647-1 «О введении в действие Закона Российской Федерации «О бюджете Пенсионного фонда Российской Федерации на II квартал 1992 года и на 1992 год» размер пени и финансовые санкции за нарушение порядка уплаты страховых взносов в ПФР применяются по всем фактам нарушений уплаты страховых взносов, выявляемым после 01. 01.92, в т.ч. имевшим место до этой даты.Постановлением Верховного Совета Российской Федерации от 10.07.92 N 3256-1 «О мерах по обеспечению сбора и поступлений налоговых платежей в республиканский бюджет Российской Федерации» (письмо Госналогслужбы России от 13.08.92 N ВП-6-16/260) установлено, что платежи в республиканский бюджет Российской Федерации и во внебюджетные фонды Российской Федерации, создаваемые в соответствии с законодательством Российской Федерации, вносятся в первоочередном порядке.

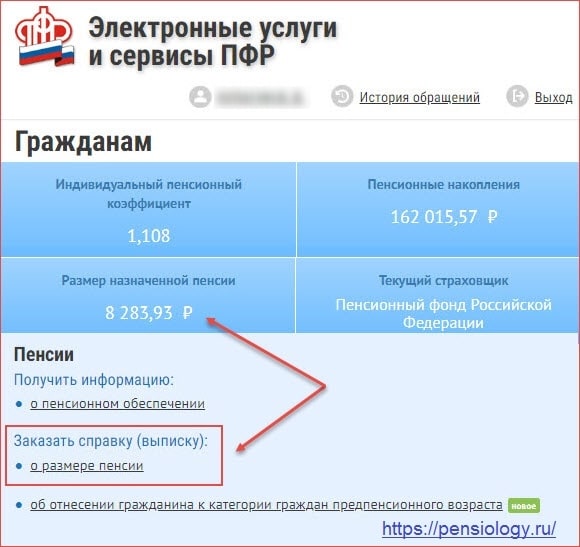

01.92, в т.ч. имевшим место до этой даты.Постановлением Верховного Совета Российской Федерации от 10.07.92 N 3256-1 «О мерах по обеспечению сбора и поступлений налоговых платежей в республиканский бюджет Российской Федерации» (письмо Госналогслужбы России от 13.08.92 N ВП-6-16/260) установлено, что платежи в республиканский бюджет Российской Федерации и во внебюджетные фонды Российской Федерации, создаваемые в соответствии с законодательством Российской Федерации, вносятся в первоочередном порядке.Как проверить, сколько предприятие отчисляет с зарплаты в пенсионный фонд? / Пенсионный фонд до 2021 года / Информация ИОГВ и Прокуратуры / МО посёлок Сапёрный

Как проверить, сколько предприятие отчисляет с зарплаты в пенсионный фонд?

Как проверить, сколько предприятие отчисляет с зарплаты в пенсионный фонд?

«Я работаю кассиром в сетевом магазине. Нам зарплату на банков-скую карту перечисляют. Начальство говорит, что нам платят офици-альную зарплату, что с нее отчисления делаются в пенсионный фонд.

Нам зарплату на банков-скую карту перечисляют. Начальство говорит, что нам платят офици-альную зарплату, что с нее отчисления делаются в пенсионный фонд.

Можно ли узнать, сколько руководство магазина отчисляет денег с моей зарплаты и отчисляет ли вообще? А то, может, говорят, что от-числяют, а на самом деле — нет».

Альбина С., г. Колпино

На вопрос отвечает заместитель начальника Управления Пенсионного фонда в Кол-пинском районе Ольга Рудой:

— Каждый работающий гражданин имеет право контролировать полноту и своевре-менность уплаты страховых взносов работодателем. Все сведения об уплаченных страховых взносах отражаются на индивидуальном лицевом счете гражданина. Полу-чить информацию о состоянии своего индивидуального лицевого счета в ПФР, про-верить перечисленные работодателем страховые взносы можно через электронные сервисы ПФР:

— мобильное приложение ПФР,

— «личный кабинет гражданина» на официальном сайте ПФР www. pfrf.ru,

pfrf.ru,

а так же на сайте Госуслуг, в банке или обратившись в клиентскую службу Управле-ния лично.

— Напомню также, что если работник получает так называемую «серую» зар-плату, то взносы на его будущую пенсию работодатель перечисляет в минимальном размере или вовсе не перечисляет. Таким образом, работник теряет право на социаль-ные выплаты в настоящее время, и в будущем он не сможет рассчитывать на достой-ную пенсию, — добавила Ольга Сергеевна

Пенсионный фонд будет платить пособия, которые начисляли в соцзащите — Российская газета

Пособия неработающим женщинам, родившим ребенка, а также компенсацию инвалидам за полис ОСАГО будет выплачивать Пенсионный фонд. Законопроект об этом разработан Минтрудом и проходит общественное обсуждение.

«Сейчас эти меры социальной поддержки оказываются регионами самостоятельно. Граждане обращаются за ними в органы соцзащиты населения. Однако в Пенсионном фонде их будет проще получить потому, что ведомство сможет предоставлять пособия проактивно. В некоторых случаях потребуется только заявление», — пояснили «Российской газете» в Минтруде.

В некоторых случаях потребуется только заявление», — пояснили «Российской газете» в Минтруде.

В министерстве также обратили внимание, что речь в законопроекте идет именно о нетрудоустроенных россиянах. Потому что, например, работающим женщинам пособия, которые полагаются в связи с материнством, выплачивает Фонд социального страхования. Если женщина не работает и не состоит на бирже труда в качестве соискателя, то она тоже может получать некоторые из них. Например, теперь Пенсионный фонд ей будет платить единовременное пособие в связи с рождением ребенка (в этом году оно составляет 18886,32 рубля), а также минимальное ежемесячное пособие на малыша до достижения им возраста 1,5 лет (6752 рубля).

А граждане с инвалидностью, которые водят автомобиль, не в органах соцзащиты, а в Пенсионном фонде смогут получить теперь компенсацию за приобретенный полис ОСАГО. Государство им возвращает 50% от его стоимости.

Как отметил министр труда и социальной защиты Антон Котяков, социальная помощь в 2021 году должна стать адресной, комплексной и простой в получении, то есть предоставляться по принципам социального казначейства.

Между тем, Пенсионный фонд большинство мер поддержки уже предоставляет в упрощенном порядке. Так, автоматически после регистрации новорожденного ребенка в ЗАГСе оформляется материнский капитал. В прошлом году проактивно его получили около 609 тысяч семей. В числе примеров — и заочное установление инвалидности, предусмотренное временным порядком.

Страховые взносы на ОМС

Страховые взносы на обязательное медицинское страхование работающего населения

Согласно статье 22 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» обязанность по уплате страховых взносов на обязательное медицинское страхование работающего населения, размер страхового взноса на обязательное медицинское страхование работающего населения и отношения, возникающие в процессе осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) указанных страховых взносов и привлечения к ответственности за нарушение порядка их уплаты, устанавливаются законодательством Российской Федерации о налогах и сборах.

Главным администратором доходов бюджета Федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование с 1 января 2017 года является Федеральная налоговая служба, до 1 января 2017 года – Пенсионный фонд Российской Федерации.

Для основной категории плательщиков страховые взносы на обязательное медицинское страхование работающего населения уплачиваются исходя из тарифа страхового взноса в Федеральный фонд обязательного медицинского страхования в размере 5,1%, для «льготных» категорий плательщиков страховых взносов на обязательное медицинское страхование – исходя из пониженных тарифов страховых взносов, установленных статьей 427 Налогового кодекса Российской Федерации.

Плательщики страховых взносов, не производящие выплаты в иные вознаграждения физическим лицам, уплачивает страховые взносы на обязательное медицинское страхование в фиксированном размере. Порядок их исчисления и уплаты установлен статьями 430 и 432 Налогового кодекса Российской Федерации.

По вопросам уплаты страховых взносов на обязательное медицинское страхование работающего населения за отчетные (расчетные) периоды истекшие до 1 января 2017 года следует обращаться в отделения Пенсионного фонда Российской Федерации по месту постановки на учет, после 1 января 2017 года – в налоговые органы по месту постановки на учет.

Страховые взносы на обязательное медицинское страхование неработающего населения

В соответствии с частью 2 статьи 23 Федерального закона № 326-ФЗ годовой объем бюджетных ассигнований, предусмотренных бюджетом субъекта Российской Федерации на обязательное медицинское страхование неработающего населения, не может быть меньше произведения численности неработающих застрахованных лиц в субъекте Российской Федерации на 1 января года, предшествующего очередному, и тарифа страхового взноса на обязательное медицинское страхование неработающего населения, установленного Федеральным законом от 30.11.2011 № 354-ФЗ «О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения».

В соответствии с частью 2 статьи 10 Федерального закона № 326-ФЗ порядок и методика определения численности застрахованных лиц, в том числе неработающих, в целях формирования бюджета Федерального фонда, бюджетов субъектов Российской Федерации и бюджетов территориальных фондов устанавливаются Правительством Российской Федерации. Согласно Правилам определения численности застрахованных лиц в целях формирования бюджета Федерального фонда обязательного медицинского страхования, бюджетов субъектов Российской Федерации и бюджетов территориальных фондов обязательного медицинского страхования, утвержденным постановлением Правительства Российской Федерации от 09.11.2018 № 1337, численность застрахованных лиц, в том числе неработающих, определяется на основе данных персонифицированного учета в сфере обязательного медицинского страхования.

Тариф страхового взноса на обязательное медицинское страхование неработающего населения в субъекте Российской Федерации рассчитывается как произведение тарифа страхового взноса в размере 18 864,6 рубля, коэффициента дифференциации и коэффициента удорожания стоимости медицинских услуг. Указанные коэффициенты определяются согласно приложению к Федеральному закону № 354-ФЗ и ежегодно устанавливаются федеральным законом о бюджете Федерального фонда обязательного медицинского страхования на очередной финансовый год и плановый период.

Главными администраторами доходов бюджета Федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование неработающего населения являются территориальные фонды обязательного медицинского страхования.

Страхователи для неработающих граждан ежеквартально в срок не позднее 20-го числа месяца, следующего за отчетным периодом, представляют в территориальные фонды обязательного медицинского страхования по месту своей регистрации расчет по начисленным и уплаченным страховым взносам на обязательное медицинское страхование неработающего населения по форме, утвержденной приказом Министерства здравоохранения Российской Федерации от 02.04.2013 № 182н.

В случае неуплаты или неполной уплаты страховых взносов на обязательное медицинское страхование неработающего населения в срок не позднее 28-го числа текущего календарного месяца страхователь самостоятельно начисляет пени на всю сумму недоимки за период просрочки в порядке, установленном статьей 25 Федерального закона № 326-ФЗ.

Пени уплачиваются одновременно с уплатой сумм страховых взносов на обязательное медицинское страхование неработающего населения или после уплаты таких сумм в полном объеме, а в случае их неуплаты страхователями в добровольном порядке территориальные фонды обязательного медицинского страхования обеспечивают их взыскание в судебном порядке.

Взнос 2021,оплата в ЕСВ Пенсионный фонд для ФОП предпринимателей.Доплата ЕСВ в ПФ

Главная / Наши статьи

С 2010 года, законодательство Украины обязало после регистрации СПД предпринимателей на едином налоге уплачивать доплату в Пенсионный фонд.

В 2021 году (как и в прошлом) аналогичное требование применяется к ФОП на общей системе налогообложения и самозанятым лицам.

Стоит отметить, что с принятием Закона О едином социальном взносе, который унифицировал взносы в Пенсионный фонд (ЕСВ) в Украине существенно поменялись правила уплаты социальных платежей.

Размер оплаты в Пенсионный фонд составляет сумму минимального страхового взноса, необходимого до достижения минимального страхового платежа.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

3DБухгалтерия, кандидат экономических наук

Так сколько же должны платить в местные налоговые инспекции СПД на едином налоге и предприниматели единоналожники?

В настоящий момент взносы претерпели незначительные изменения, согласно Закону про пенсионное обеспечение, Закону о едином соцвзносе, СПД как на едином налоге, так и на общей системе налогообложения обязаны доплачивать в Пенсионный фонд ежемесячно сумму для достижения минимального страхового платежа, который составляет 22% от размера минимальной заработной платы (устанавливается государством)… возможно, вы запутались. Прежде всего, вам надо понять, что для расчета доплаты используются такие величины:

- Минимальная зарплата — устанавливается государством.

- Минимальный страховой платеж — используется для расчета пенсии (пенсионного возраста), составляет 22% от минимальной зарплаты.

Доплата ЕСВ для физлиц-единщиков

Минимальный обязательный платеж

Сумма месячного минстрахового платежа в 2021 году для всех групп единого налога составляет:

1320 гривен (за период 01.01-1.12)

1430 грн. (с 1.12.21)

Как расчитан:

— за период 1.1.21 — 1.12.21: 6000 грн. (размер минимальной зарплаты в Украине в 2021 году) х 22% (ставка ЕСВ) = 1320 грн.

— за период с 1.12. по 31.12.2021 года — 6500 грн. (размер минзарплаты) х 22% ЕСВ = 1430 грн.

К вопросу о том, платит ли доплату ЕСВ ФОП-единщик первой группы, то поскольку с 2018 года для 1-ой группы единого налога льготы по уплате ЕСВ отменены — соответственно, размер доплаты составит теже 1320 грн.

Отметим, что сумма минимального страхового платежа в 2020 году составляла 1039,06 грн.

Как видно, за счет повышения размера минимальной зарплаты на текущий бюджетный год взнос увеличился. Это изменение закономерно, поскольку размер минимальной зарплаты растет из года в год. На сегодняшний день ее размер составил 6000 гривен.

При этом стоит обратить отдельное внимание, что СПД предприниматель обязан самостоятельно расчитать эту сумму, т.е. обязательно следить за изменениями минимального размера зарплаты (в 2021 году запланировано изменений размера зарплаты два раза), и самостоятельно ежеквартально оплачивать ее на соответствующие счета.

Максимальная доплата

ЕСВ в Пенсионный фонд имеет предельный (максимальный) размер — 15-кратный размер минзарплаты, и составляет на 2021 год:

19500 грн. (6000 х 15 х 22%) — для выплат в промежутке с 1.1. по 1.12.2021 года

21450 грн. — для выплат с 1 декабря.

Сроки уплаты

Как и ранее, предприниматели-«единщики» вправе платить взносы ежеквартально (а не ежемесячно), до 20 числа месяца, следующего за отчетным кварталом.

Доплата ЕСВ СПД на общей системе налогообложения

В 2021 году СПД на общей системе не обязаны платить ЕСВ при отсутствии доходов. С 2017 года обязательство распространялось и при отсутствии доходов. К счастью предпринимателей, в 2021 году обязательство уплаты минимального ЕСВ для спящих ФОП (без доходов) аннулировано. При этом стоит обратить внимание, что отсутствием дохода является фактически отсутствие деятельности, а не отстутствие прибыли.

Напомним, что ранее ФОП платили сумму единого соцвзноса от всей суммы полученного дохода по итогам года (эта норма сохранилась) — СПД на общей системе налогообложения должны заплатить ЕСВ в размере 22% от дохода. При этом максимальная сумма ЕСВ ограничена размером максимального страхового платежа.

При этом, СПД имеют право заплатить и большую сумму ЕСВ, но не более максимального страхового взноса.

Сроки уплаты доплаты ЕСВ

Плательщики, находящиеся на общей системе налогообложения, должны внести взнос, начисленный за прошедший календарный год, до 10 февраля следующего года.

Лица, занимающиеся независимой профессиональной деятельностью, уплачивают взнос за 2020 год до 1 мая 2021 года. Бухгалтерские услуги для предпринимателей помогут вам не получить штраф за просрочку уплаты налогов.

В 2021 году (как и ранее) оплата ЕСВ делается одним платежным поручением, по аналогии с подоходным налогом. Ранее в органах ПФУ было открыто 88 счетов для уплаты ЕСВ в зависимости от классов риска производства и категорий плательщиков. В некоторых случаях предпринимателям приходилось создавать до семи платежных документов.

С 2021 года вводится единый счет для уплаты налогов, также внедряется новая форма отчетности.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 451. Для оценки необходима авторизация.

Как работают пенсионные фонды?

В течение нескольких лет традиционные пенсионные планы, также известные как пенсионные фонды, постепенно исчезают из частного сектора. Сегодня государственные служащие, такие как государственные служащие, представляют собой самую большую группу с активными и растущими пенсионными фондами. В этой статье объясняется, как работают остальные традиционные пенсионные планы.

Ключевые выводы

- Традиционные пенсионные планы с установленными выплатами исчезают из пенсионного ландшафта, особенно среди частных работодателей, но многие все еще существуют.

- Пенсионные планы финансируются за счет взносов работодателей, а иногда и сотрудников.

- Пенсионные планы государственных служащих, как правило, более щедры, чем планы частных работодателей.

- Частные пенсионные планы регулируются федеральным законодательством и имеют право на покрытие Корпорацией Pension Benefit Guaranty Corporation.

Как работают пенсионные фонды

Самым распространенным типом традиционной пенсии является план с установленными выплатами. После выхода на пенсию сотрудники получают ежемесячные выплаты по плану, основанные на процентном соотношении их средней заработной платы за последние несколько лет работы.Формула также учитывает, сколько лет они проработали в этой компании. Работодатели, а иногда и сотрудники вносят свой вклад в финансирование этих льгот.

Например, пенсионный план может выплачивать 1% за каждый год работы человека, умноженный на его среднюю зарплату за последние пять лет работы. Таким образом, сотрудник, проработавший в этой компании 35 лет и получивший в среднем 50 000 долларов за последний год, будет получать 17 500 долларов в год.

Частные пенсионные планы, предлагаемые корпорациями или другими работодателями, редко имеют эскалатор стоимости жизни для корректировки с учетом инфляции, поэтому выплачиваемые ими пособия могут уменьшаться в покупательной способности с годами.

Пенсионные планы государственных служащих, как правило, более щедры, чем частные. Например, крупнейший в стране пенсионный план Калифорнийская пенсионная система государственных служащих (CalPERS) во многих случаях выплачивает 2% в год. В этом случае сотрудник со стажем работы 35 лет и средней зарплатой 50 000 долларов может получать 35 000 долларов в год.

Кроме того, в государственных пенсионных планах обычно есть эскалатор стоимости жизни.

Как регулируются и застраховываются пенсионные планы

Существует два основных типа частных пенсионных планов: планы для одного работодателя и планы для нескольких работодателей.К последним обычно относятся члены профсоюзов, которые могут работать на нескольких работодателей.

Оба типа частных планов подпадают под действие Закона о гарантиях пенсионного дохода сотрудников (ERISA) 1974 года. Он был направлен на обеспечение более прочной финансовой основы пенсий, а также учредил Корпорацию гарантирования пенсионных пособий (PBGC).

PBGC действует как фонд пенсионного страхования: работодатели выплачивают PBGC ежегодную премию за каждого участника, а PBGC гарантирует, что сотрудники получат пенсионные и другие выплаты, если работодатель прекратит деятельность или решит прекратить его пенсионный план.

PBGC не обязательно будет платить полную сумму, которую пенсионеры получили бы, если бы их планы продолжали действовать. Вместо этого он платит до определенных максимумов, которые могут меняться из года в год.

В 2021 году максимальная сумма, гарантированная 65-летнему пенсионеру по плану с одним работодателем, который получает пособие в виде постоянной пожизненной ренты, составит 6034,09 доллара в месяц. Льготы по плану для нескольких работодателей рассчитываются по-другому, например, с гарантией до 12 780 долларов в год для человека с 30-летним стажем работы.

ERISA не распространяется на государственные пенсионные фонды, которые вместо этого следуют правилам, установленным правительствами штатов, а иногда и конституциями штатов. PBGC также не страхует государственные планы. В большинстве штатов налогоплательщики несут ответственность за получение счета, если план государственных служащих не в состоянии выполнить свои обязательства.

Как пенсионные фонды вкладывают свои деньги

ERISA не требует конкретных вложений пенсионного плана. Однако ERISA требует, чтобы спонсоры плана действовали в качестве доверенных лиц.Это означает, что они должны ставить интересы своих клиентов (будущих пенсионеров) выше своих собственных.

По закону, инвестиции, которые они делают, должны быть разумными и диверсифицированными таким образом, чтобы предотвратить значительные убытки.

Традиционная инвестиционная стратегия пенсионного фонда заключается в разделении его активов между облигациями, акциями и коммерческой недвижимостью. Многие пенсионные фонды отказались от активного управления портфелем акций и теперь инвестируют только в индексные фонды.

Возникает тенденция вкладывать деньги в альтернативные инвестиции в поисках более высокой доходности и большего разнообразия.Эти инвестиции включают в себя частный капитал, хедж-фонды, товары, деривативы и высокодоходные облигации.

Важно

Закон об американском плане спасения от 2021 года включает положения, призванные помочь PBGC укрепить финансово неблагополучные планы работы с несколькими работодателями до 2051 года.

Состояние пенсионных фондов сегодня

Некоторые пенсионные фонды сегодня находятся в хорошей форме, а многие другие — нет. Для частных пенсионных планов эти цифры отражены в финансовых обязательствах, взятых на себя их страховщиком, PBGC.

В конце 2020 финансового года PBGC имела чистый дефицит в размере 48,2 миллиарда долларов. Это состояло из профицита в 15,5 млрд долларов по программе с одним работодателем и дефицита в 63,7 млрд долларов по программе с участием нескольких работодателей.

Исследовательская служба Конгресса сообщила, что «PBGC прогнозирует, что финансовое положение программы с одним работодателем, вероятно, продолжит улучшаться, но ожидается, что финансовое положение программы с несколькими работодателями значительно ухудшится в течение следующих 10 лет.»

Однако эта оценка была написана до принятия Закона об американском плане спасения от 2021 года в марте 2021 года. Она включает положения, призванные помочь PBGC укрепить планы работы с несколькими работодателями. Планы, которые сталкиваются с серьезными финансовыми проблемами, имеют право подать заявление на получение специальной помощи в виде единовременной выплаты, рассчитанной для покрытия обязательств плана до 2051 года. Деньги для финансирования этой программы должны поступать не от страховых взносов. общие налоговые поступления Казначейства США.

Государственные и местные пенсионные планы также представляют неоднозначную картину. В то время как несколько государственных планов имеют 100% финансирования, необходимого для выплаты предполагаемых будущих пособий, большинство из них имеют значительно меньше. Институт Equable недавно предсказал, что «средний коэффициент финансирования снизится с 72,9% в 2019 году до 69,4% в 2020 году», объяснив это снижение «рыночными потерями, вызванными пандемией COVID-19».

Определение пенсионного плана

Что такое пенсионный план?

Пенсионный план — это пенсионный план, который требует от работодателя вносить взносы в общий фонд, зарезервированный для будущих выплат работнику.Пул средств инвестируется от имени сотрудника, и прибыль от инвестиций приносит работнику доход при выходе на пенсию.

Ключевые выводы

- Пенсионный план — это пенсионный план, который требует от работодателя вносить взносы в общий фонд фондов, зарезервированных для будущего вознаграждения работника.

- Пенсионный план может позволить работнику вносить часть своего текущего дохода от заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию, часть которого может быть покрыта работодателем.

- Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Понимание пенсионного плана

В дополнение к обязательным взносам работодателя некоторые пенсионные планы имеют компонент добровольных инвестиций. Пенсионный план может позволить работнику вносить часть своего текущего дохода в виде заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию. Работодатель также может компенсировать часть годового взноса работника в размере до определенного процента или суммы в долларах.

Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Планы с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от результатов основного инвестиционного пула. Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов пенсионного плана недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.Взаимодействие с другими людьми

Пенсионные планы, спонсируемые американскими работодателями, появились в 1870-х годах (компания American Express учредила первый пенсионный план в 1875 году), и на пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора. По данным Бюро статистики труда, сегодня около 85% государственных служащих и примерно 15% частных служащих в США охвачены планом с установленными выплатами.

Планы с установленными взносами

В плане с установленными взносами работодатель вносит определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками.Окончательное вознаграждение, полученное сотрудником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов.

Поскольку это намного дешевле, чем традиционная пенсия, когда компания находится на крючке из-за того, что фонд не может генерировать, все большее число частных компаний переходят на этот тип плана и прекращают планы с установленными выплатами. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для некоммерческих работников — 403 (b).

В просторечии «пенсионный план» часто означает более традиционный план с установленными выплатами с установленными выплатами, полностью финансируемый и контролируемый работодателем. Некоторые компании предлагают оба типа планов. Вам даже разрешено переносить более 401 (k) остатков в планы с установленными выплатами.

Есть еще один вариант — распределительный пенсионный план. Устанавливаемые работодателем, они, как правило, полностью финансируются сотрудником, который может выбрать удержания из заработной платы или паушальные взносы (которые обычно не разрешены в планах 401 (k)).В остальном они аналогичны планам 401 (k), за исключением того, что они обычно не предлагают соответствия компании. Распределительный пенсионный план отличается от распределительной формулы финансирования, в которой текущие взносы работников используются для финансирования текущих бенефициаров. Социальное обеспечение — это пример распределительной программы.

Пенсионный план: учет ERISA

Закон о пенсионном обеспечении сотрудников от 1974 года (ERISA) — это федеральный закон, разработанный для защиты пенсионных активов инвесторов, и в законе конкретно содержатся руководящие принципы, которым должны следовать фидуциары пенсионного плана для защиты активов сотрудников частного сектора.Взаимодействие с другими людьми

Компании, которые предоставляют пенсионные планы, называются спонсорами плана (фидуциарами), и ERISA требует, чтобы каждая компания предоставляла определенный уровень плановой информации сотрудникам, которые имеют на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и размере взносов работников в долларах. которые соответствуют компании, если применимо.

Сотрудники также должны понимать переход, который относится к тому моменту, когда вы начинаете накапливать и зарабатывать право на пенсионные активы.Право на получение прав зависит от количества лет службы и других факторов.

Пенсионный план: Вестинг

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет. Предоставляются ограниченные льготы, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий работника.

При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет.Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент до тех пор, пока вы не «полностью обеспечены». Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

Пенсионный план: облагаются ли они налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям, что означает, что они соответствуют требованиям Налогового кодекса 401 (a) и Закона о пенсионном обеспечении сотрудников 1974 года (ERISA).Это дает им статус налоговых льгот.

Работодатели получают налоговые льготы на взносы, которые они вносят в план для своих сотрудников. Взносы, которые они вносят в план, не превышают их зарплаты, то есть вычитаются из их валового дохода.

Это эффективно снижает их налогооблагаемый доход и, в свою очередь, сумму, которую они должны IRS в день уплаты налогов. Средства, размещенные на пенсионном счете, затем растут по ставке отсроченного налогообложения, что означает, что с них не взимается налог, пока они остаются на счете.Оба типа планов позволяют работнику отложить уплату налога на прибыль пенсионного плана до начала вывода средств, и такой налоговый режим позволяет работнику реинвестировать дивидендный доход, процентный доход и прирост капитала, которые обеспечивают гораздо более высокую норму прибыли до выхода на пенсию.

После выхода на пенсию, когда вы начнете получать средства от соответствующего пенсионного плана, вам, возможно, придется платить федеральный подоходный налог и налог штата.

Если у вас нет инвестиций в план, потому что вы ничего не внесли или считается, что ничего не вносили, ваш работодатель не удерживал взносы из вашей зарплаты или вы получили все свои взносы (инвестиции в контракт) без уплаты налогов в в предыдущие годы ваша пенсия полностью облагается налогом.

Если вы внесли деньги после уплаты налога, ваша пенсия или аннуитет подлежат налогообложению только частично. Вы не должны платить налог за ту часть платежа, которую вы сделали, которая представляет собой возврат суммы после уплаты налогов, внесенной вами в план. Квалифицированные пенсии, частично облагаемые налогом, облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают их выплаты, что означает, что после определенного момента работники больше не будут получать более высокие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, застрахованные сотрудники почти всегда получают кредит за любую соответствующую работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану. При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение его или ее оставшихся лет службы.

Пенсионный план Vs. Пенсионные фонды

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Пенсионные фонды, управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, контролируют относительно большие объемы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Пенсионный фонд предоставляет сотрудникам фиксированное заранее установленное пособие при выходе на пенсию, помогая им планировать свои будущие расходы.Работодатель вносит наибольшие взносы и не может задним числом уменьшать размер пенсионных выплат.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать из своих налогов больше, чем при планах с установленными взносами.

Пенсионный фонд помогает субсидировать досрочный выход на пенсию для продвижения конкретных бизнес-стратегий.Однако пенсионный план сложнее и дороже в создании и обслуживании, чем другие пенсионные планы. Сотрудники не контролируют инвестиционные решения. Кроме того, акцизный налог применяется, если требования по минимальному взносу не выполняются или если в план вносятся избыточные взносы.

Выплата сотруднику зависит от его заработной платы и стажа работы в компании. Кредиты и досрочное снятие средств в пенсионном фонде недоступны. Распределение без отрыва от производства запрещено участникам до 62 лет.Досрочный выход на пенсию обычно приводит к меньшей ежемесячной выплате.

Ежемесячная рента или единовременная выплата?

При использовании плана с установленными выплатами у вас обычно есть два варианта распределения: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или паушальные выплаты. Некоторые планы позволяют делать и то, и другое (т. Е. Вывести часть денег единовременно, а остальные использовать для периодических платежей). В любом случае, скорее всего, будет крайний срок, к которому вы должны принять решение, и ваше решение будет окончательным.Взаимодействие с другими людьми

При выборе между ежемесячной аннуитетом и единовременной выплатой необходимо учитывать несколько факторов.

Аннуитет

Ежемесячная аннуитетная выплата обычно предлагается в виде единовременной ренты для вас только на всю оставшуюся жизнь или в качестве совместной ренты и ренты по случаю потери кормильца для вас и вашего супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Некоторые люди решают взять единовременную пожизненную ренту, приобретая полис страхования жизни на всю жизнь или другие виды страхования жизни, чтобы обеспечить доход пережившему супругу.Когда работник умирает, выплата пенсии прекращается; однако супруга затем получает крупную выплату пособия в случае смерти (не облагаемое налогом), которое можно инвестировать и использовать для замены прекращенной налогооблагаемой пенсии. Эта стратегия, получившая название «максимизация пенсии», может быть неплохой идеей, если стоимость страховки меньше, чем разница между выплатами на одну жизнь и совместные выплаты и выплаты по случаю потери кормильца. Однако во многих случаях стоимость намного превышает выгоду.

Могут ли в вашем пенсионном фонде когда-нибудь закончиться деньги? Теоретически да.Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, корпорация Pension Benefit Guaranty Corporation (PBGC) может выплачивать часть вашего ежемесячного аннуитета в пределах установленного законом лимита. На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции.В противном случае сумма, которую вы получаете, устанавливается с момента выхода на пенсию. Это может уменьшить реальную стоимость ваших платежей каждый год, в зависимости от того, как меняется прожиточный минимум. А поскольку он редко снижается, многие пенсионеры предпочитают получать свои деньги единовременно.

Паушальная сумма

Если вы возьмете единовременную выплату, вы избежите потенциальной (если маловероятной) проблемы, связанной с разорением вашего пенсионного плана или потерей части или всей вашей пенсии в случае банкротства компании. Кроме того, вы можете инвестировать деньги, чтобы они работали на вас, а также, возможно, зарабатывая более высокую процентную ставку.Если после вашей смерти остались деньги, вы можете передать их как часть своего имения.

С другой стороны, нет гарантированного пожизненного дохода, как в случае с аннуитетом. Вам решать, чтобы деньги оставались последними. И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно облагаться налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем в государственном секторе, ваша единовременная выплата может быть равна только вашим взносам.В случае работодателя из частного сектора единовременная выплата обычно представляет собой приведенную стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных выплат аннуитета, приведенную к сегодняшним долларам).

Конечно, вы всегда можете использовать единовременное распределение, чтобы приобрести немедленную ренту самостоятельно, что может обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, не будет таким большим, как при аннуитете из вашего первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег?

С помощью всего лишь нескольких предположений и небольшого количества математических расчетов вы можете определить, какой вариант принесет наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременной выплаты. Но для того, чтобы понять, какой из них имеет больший финансовый смысл, вам необходимо оценить приведенную стоимость аннуитетных платежей. Чтобы вычислить дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору «ставки дисконтирования» было бы предположить, что получатель единовременной выплаты инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% вложений в акции и 40% вложений в облигации. Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов на 10 лет).Возьмите аннуитет.

Но на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Используя рассчитанную выше ставку дисконтирования в 7,40%, аннуитетные выплаты составляют 68 955,33 доллара с учетом дисконтирования до настоящего времени, тогда как единовременный платеж сегодня составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, Сара возьмет единовременную выплату. В этом упрощенном примере не учитываются поправки на инфляцию или налоги, а исторические средние значения не гарантируют будущих доходов.

Другие решающие факторы

Есть и другие основные факторы, которые почти всегда необходимо принимать во внимание при любом анализе максимизации пенсий. Эти переменные включают:

- Ваш возраст : Тот, кто принимает единовременную выплату в возрасте 50 лет, очевидно, берет на себя больший риск, чем тот, кто получает подобное предложение в возрасте 67 лет. Молодые клиенты сталкиваются с более высоким уровнем неопределенности, чем пожилые, как в финансовом, так и в финансовом отношении. другие способы.

- Ваше текущее состояние здоровья и прогнозируемая продолжительность жизни : Если история вашей семьи показывает, что предшественники умирали естественной смертью в возрасте от 60 до 70 лет, то единовременная выплата может оказаться подходящим решением.И наоборот, тот, кто, по прогнозам, доживет до 90 лет, довольно часто выходит вперед, получая пенсию. Помните, что большинство единовременных выплат рассчитываются на основе графиков ожидаемой продолжительности жизни, поэтому те, кто доживет до своего прогнозируемого возраста,, по крайней мере, математически, вероятно, превзойдут единовременную выплату. Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с пенсионными выплатами.

- Ваше текущее финансовое положение : Если вы находитесь в тяжелом финансовом положении, может потребоваться единовременная выплата.Ваша налоговая категория также может быть важным фактором. Если вы находитесь в одной из верхних предельных налоговых категорий, то счет от дяди Сэма о единовременной выплате может быть убийственным. И если вы обременены большим количеством обязательств с высокими процентами, возможно, будет разумнее просто взять единовременную сумму для выплаты всех ваших долгов, а не продолжать выплачивать проценты по всем этим ипотечным кредитам, автокредитам, кредитным картам и т. Д. студенческие ссуды и другие потребительские обязательства на долгие годы. Единовременная выплата также может быть хорошей идеей для тех, кто намерен продолжить работу в другой компании и может включить эту сумму в свой новый план, или для тех, кто отложил получение социального обеспечения до более позднего возраста и может рассчитывать на более высокую уровень гарантированного дохода от этого.

- Прогнозируемая доходность портфеля клиента от единовременной инвестиции: Если вы уверены, что ваш портфель сможет приносить инвестиционную доходность, которая будет приблизительно равна общей сумме, которую можно было бы получить от пенсии, тогда единовременная сумма может быть в пути. Конечно, здесь нужно использовать разумный коэффициент выплаты, например 3%, и не забывать учитывать риск просадки в своих расчетах. Текущие рыночные условия и процентные ставки, очевидно, также будут играть роль, и используемый портфель должен соответствовать параметрам вашей терпимости к риску, временному горизонту и конкретным инвестиционным целям.

- Безопасность : Если у вас нет толерантности к низкому риску, вы предпочитаете дисциплину аннуитетного дохода или просто не чувствуете себя комфортно, управляя большими денежными суммами, то выплата аннуитета, вероятно, будет лучшим вариантом, потому что это более безопасный вариант. В случае, если компания планирует банкротство, наряду с защитой PBGC, государственные перестраховочные фонды часто вмешиваются, чтобы возместить всем клиентам неплатежеспособного перевозчика, возможно, до двух или трехсот тысяч долларов.

- Стоимость страхования жизни : Если у вас относительно хорошее здоровье, то покупка конкурентоспособного индексированного универсального полиса страхования жизни может эффективно компенсировать потерю будущего пенсионного дохода и при этом оставить большую сумму для использования другим лицам. вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.

- Защита от инфляции : вариант выплаты пенсии, обеспечивающий ежегодное повышение стоимости жизни, стоит намного дороже, чем вариант, при котором этого не происходит. Покупательная способность пенсий без этой функции со временем будет неуклонно снижаться, поэтому те, кто выбирает этот путь, должны быть готовы либо снизить свой уровень жизни в будущем, либо пополнить свой доход из других источников.

- Рекомендации по планированию наследства : Если вы хотите оставить наследство детям или другим наследникам, аннуитет отсутствует. Выплаты по этим планам всегда прекращаются в случае смерти пенсионера или его супруга, если был выбран вариант супружеского пособия. Если пенсионные выплаты явно являются лучшим вариантом, то часть этого дохода следует направить на жизнь страховой полис или предоставить основную часть трастового счета.

Планы с установленными взносами

С планом с установленными взносами у вас есть несколько вариантов, когда придет время закрыть дверь в офис.

- Оставить : Вы можете просто оставить план нетронутым, а ваши деньги там, где они есть. На самом деле вы можете обнаружить, что фирма поощряет вас к этому. Если это так, ваши активы будут продолжать расти без учета налогов, пока вы их не заберете. Согласно минимальным правилам распределения IRS, вы должны начать вывод средств по достижении возраста 70½ лет (если вы родились до 1 июля 1949 года) или 72 лет (если родились после 30 июня 1949 года). Однако могут быть исключения, если вы все еще работаете в компании на определенной должности.

- Рассрочка : если ваш план это позволяет, вы можете создать поток доходов, используя рассрочку или годовой доход — своего рода схему выплаты зарплаты самому себе на протяжении всей оставшейся пенсионной жизни. Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA.

- Перенести : Вы можете перенести свои средства 401 (k) на традиционную IRA, где ваши активы будут продолжать расти без учета налогов. Одним из преимуществ этого является то, что у вас, вероятно, будет гораздо больше вариантов инвестирования.Затем вы можете преобразовать некоторые или все традиционные IRA в Roth IRA. Вы также можете перебросить свой 401 (k) прямо в Roth IRA. В обоих случаях, хотя вы будете платить налоги с суммы, которую вы конвертируете в этом году, все последующие снятия со счета Roth IRA не будут облагаться налогом. Кроме того, от вас не требуется снимать средства со счета Roth IRA в возрасте 70½ или 72 года или, фактически, в любое другое время в течение вашей жизни.

- Паушальная сумма : Как и в случае с планом с установленными выплатами, вы можете получать свои деньги единовременно.Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию в зависимости от размера выплаты.

Часто задаваемые вопросы

Что такое пенсионный план с установленными выплатами?

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от результатов основного инвестиционного пула.Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов пенсионного плана недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.

Что такое пенсионный план с установленными взносами?

В плане с установленными взносами работодатель вносит определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками.Окончательное вознаграждение, полученное сотрудником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для некоммерческих работников — 403 (b).

Как скоро человек становится участником пенсионного плана?

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет.Предоставляются ограниченные льготы, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий работника. При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет. Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент до тех пор, пока вы не «полностью обеспечены».

Что такое пенсионные фонды?

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Пенсионные фонды, управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, контролируют относительно большие объемы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют. Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Как рассчитываются пенсионные пособия

Пенсионные пособия обычно представляют собой фиксированные ежемесячные выплаты при выходе на пенсию, гарантированные пожизненно. Некоторые пенсионные выплаты растут вместе с инфляцией. Другие пенсионные пособия могут быть переданы супругу (-е) или иждивенцу. Но пенсии — не единственный финансовый путь к гарантированному пожизненному доходу после выхода на пенсию.

Уникальность пенсий заключается в том, что размер пенсионного дохода определяется по формуле, которая не учитывает фактически сэкономленную сумму денег.Другими словами, размер пенсии остается прежним, даже если пенсионная система не успевает за накоплением денег для выплаты пособия.

Вот как обычно работает формула:

В формуле «количество лет службы» — это количество квалификационных лет, проработанных государственным служащим на своего работодателя в рамках пенсионного плана.

«Окончательная средняя заработная плата» определяется немного по-разному в разных штатах, но всегда является ссылкой на размер компенсации, на которой будет основываться пенсия.В большинстве штатов окончательная средняя заработная плата — также называемая окончательной средней компенсацией — представляет собой среднее значение за последние пять лет работы или за последние три года. В других штатах используются три или пять самых высоких лет заработной платы, а не годы в конце вашей карьеры.

«Множитель» в формуле используется для определения процентной доли последней средней заработной платы, которая будет получена в качестве пенсионного пособия. Количество лет службы умножается на это конкретное число. Эта сумма становится процентом от окончательной средней зарплаты.И результат равен сумме, полученной в конечном итоге в качестве пенсии при выходе на пенсию. Чем выше множитель, тем больше выгода. Иногда множители называют другими терминами, такими как «ставка начисления» или «ставка кредитования», но они означают одно и то же.

Типичный множитель составляет 2%. Итак, если вы проработаете 30 лет и ваша последняя средняя зарплата составляет 75 000 долларов, тогда ваша пенсия будет 30 x 2% x 75 000 долларов = 45 000 долларов в год. Эти 45 000 долларов станут вашим гарантированным пожизненным доходом.

Примечание. Количество лет службы, умноженное на множитель (в данном случае 30 x 2% = 60%), известно как «коэффициент замещения», или процент от вашей последней средней зарплаты, которую вы в конечном итоге получите.

Чтобы узнать, будет ли ваш пенсионный план обеспечивать достаточный доход, посмотрите интерактивную карточку вашего плана в Отчете о пенсионном обеспечении

Эта статья является частью серии Equable Pension Basics. Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1. Как рассчитываются пенсионные пособия

2. Распоряжение

3. Формула пенсионного обеспечения

4.Предполагаемая норма прибыли

5. Обычная стоимость

6. Необеспеченные обязательства (также известные как пенсионная задолженность)

7. Актуарно определяемые взносы

8. Оплата пенсионного счета

9. Финансируемый статус

10. Управление

11. Пенсионные мифы и факты: предполагаемая норма прибыли не определяет размер пособий

12.Пенсионные мифы и факты: состояние пенсионных планов не зависит от большего числа государственных служащих

Пенсионные планы: определение, виды, льготы и риски

Пенсионный план — это тип пенсионного плана, при котором работодатели обещают выплачивать работникам пенсионные пособия с установленными выплатами пожизненно после их выхода на пенсию. Он отличается от плана с установленными взносами, такого как 401 (k), когда сотрудники вкладывают собственные деньги в инвестиционную программу, спонсируемую работодателем.Популярность пенсий возросла во время Второй мировой войны и стала основой пакетов социальных пособий для государственных служащих и работников, входящих в профсоюзы. Хотя они остаются обычным явлением в государственном секторе, в частном секторе они в значительной степени вытеснены планами с установленными взносами.

У вас есть вопросы о пенсионном планировании? Проконсультируйтесь с финансовым консультантом в вашем районе.

Что такое пенсионный план?В идеальном мире работодатель, предлагающий пенсионный план, откладывает деньги на каждого работника, и эти деньги со временем растут.Поступления затем покрывают доход, который компания обещала выплатить работнику при выходе на пенсию. Часто у сотрудника есть выбор: получить единовременную выплату при выходе на пенсию (или при увольнении из компании) или регулярные пожизненные выплаты в виде аннуитета. В зависимости от плана эти пенсионные пособия могут передаваться по наследству пережившему супругу (а) или детям.

Ваш пенсионный доход обычно выплачивается в виде процента от вашей заработной платы в течение ваших рабочих лет. Этот процент зависит от условий, установленных вашим работодателем, и времени, проведенного вами с ним.Работник, проработавший несколько десятилетий в компании или правительстве, может получить 85% своей зарплаты при выходе на пенсию. Тот, у кого меньше времени за плечами или у менее щедрого работодателя, может получить только 50%.

Работники, имеющие пенсию, не участвуют в управлении этими фондами. Это считается плюсом, поскольку большинство людей не являются финансовыми экспертами. Но с другой стороны, отсутствие контроля означает, что сотрудники бессильны обеспечить адекватное финансирование своих пенсионных фондов. Они также должны быть уверены, что их компания будет продолжать свою деятельность на протяжении всей их жизни.(Если компания обанкротится, пенсия прекратится и начнутся выплаты из Корпорации пенсионных пособий.)

Если вы уволитесь от работодателя до получения пенсионного пособия, вы лишитесь денег, которые ваша компания отложила для вашего выхода на пенсию. Расписания наделения бывают двух видов: утонченная и градуированная. При использовании cliff vesting вы не имеете права претендовать на какие-либо взносы компании до тех пор, пока не пройдет определенный период времени. При поэтапном переходе определенный процент ваших льгот будет переходить каждый год, пока вы не достигнете 100% перехода.

Государственные пенсии и частные пенсииКак вы, наверное, догадались, главное различие между государственной пенсией и частной пенсией — это работодатель. Государственные пенсии выплачиваются федеральными, государственными и местными органами власти. Например, у полицейских и пожарных наверняка есть пенсии. Так же поступают школьные учителя.

Некоторые частные компании все еще предлагают пенсии. Чаще всего это уже давно работающие компании, которые начали предлагать пенсии еще в прошлом веке.Однако многие заморозили свои пенсии, так что новые сотрудники не имеют права их получать.

По сравнению с государственными пенсионными фондами частные пенсии имеют более надежную юридическую защиту. По закону частные компании должны обеспечивать адекватное финансирование своих пенсионных фондов. Кроме того, они должны застраховать свои пенсии, выплачивая взносы в Корпорацию по гарантиям пенсионных пособий. К государственным пенсиям предъявляются другие требования. Из-за отсутствия правовой защиты многие государственные пенсионные фонды серьезно недофинансированы, что может привести к резкому сокращению пособий, если ничего не изменится.