всё, что необходимо знать пользователю

Открыть специальный счет для оплаты коммунальных услуг, перевода средств и совершения покупок в интернете может любой пользователь. Для этого не придется вводить свои персональные данные, отправлять копии документов и ждать подтверждения. Всё происходит значительно проще – без бумажной волокиты и заполнения сложных форм. Чтобы создать кошелек EasyPay, достаточно зарегистрироваться на сайте. Этот платежный инструмент будет добавлен в ваш личный кабинет автоматически, и вы сразу сможете использовать его по назначению.Что нужно для создания виртуального счета

- Мобильный номер украинского оператора связи.

- Пароль.

- Смс-код для подтверждения регистрации.

Как сделать электронный кошелек EasyPay

- Создайте аккаунт, воспользовавшись кнопкой «Регистрация» на главной или любой другой странице. Нужен только телефон и пароль. Остальное мгновенно сделает наш платежный сервис.

- Если вам нужно добавить ещё один или несколько виртуальных счетов, перейдите в личный кабинет пользователя.

На верхней панели вы без труда найдете вкладку «Кошельки», а затем и кнопку «Создать новый». Кликните её, введите название и нажмите «Создать».

На верхней панели вы без труда найдете вкладку «Кошельки», а затем и кнопку «Создать новый». Кликните её, введите название и нажмите «Создать».

На верхней панели вы без труда найдете вкладку «Кошельки», а затем и кнопку «Создать новый». Кликните её, введите название и нажмите «Создать».

На верхней панели вы без труда найдете вкладку «Кошельки», а затем и кнопку «Создать новый». Кликните её, введите название и нажмите «Создать».Какие преимущества вы получаете?

- Никакой комиссии за оплату коммунальных услуг, интернета, телевидения, переводы между виртуальными счетами и пополнение картой (на сумму свыше 500 грн.).

- Мгновенные транзакции без смс-подтверждения. Просто выбираете нужный счет и нажимаете «Оплатить».

- Защита персональных данных. Вам не нужно указывать банковские реквизиты, которыми могут воспользоваться злоумышленники.

Вам не нужно указывать банковские реквизиты, которыми могут воспользоваться злоумышленники.

Вам не нужно указывать банковские реквизиты, которыми могут воспользоваться злоумышленники.Электронный кошелек. Как сделать электронный кошелек Webmoney, EasyPay в Беларуси. Электронные деньги

Платежная система07.09.2020

35348

Автор: Редакция Myfin.byФото: pixabay.com

Электронный кошелек – можно определить как совокупность информации имеющейся у финансовых учреждений, свидетельствующей о праве определенного лица владеть и распоряжаться некоторой суммой денежных средств. Электронные кошельки могут быть привязаны к какому-либо электронному носителю или защищаться только паролем.

Последние новости:

Электронный кошелёк может быть в виде смарт-карты, или же электронного носителя со встроенным чипом для считывания информации. При помощи электронного кошелька можно осуществлять следующие операции:

- хранить деньги в электронном виде;

- пополнять и снимать электронные деньги;

- выполнять различного рода платежи;

- сохранять историю денежных операций;

- хранить электронные приложения (электронное удостоверение (паспорт), цифровой билет, карту социального страхования).

Под термином «электронный кошелёк» могут подразумеваться различные программные обеспечения, позволяющие осуществлять операции по хранению, пополнению и перечислению электронных денег.

В свою очередь, электронные деньги стали активно использоваться с развитием компьютерных технологий и сетей посредством электронных кошельков.

Электронные деньги – это система хранения и передачи денег, как в национальной валюте, так и валюте любой другой страны. Иными словами, электронные деньги ничем не отличаются от реальных денежных знаков в виде банкнот и монет, только хранятся не в кармане, или сумочке, а в электронном виде на сервере. Для простоты, можно провести аналогию с балансом денег на мобильном телефоне, или интернет.

Популярность электронных денег растёт с каждым днём. Причина этому – удобство использования электронного кошелька и денег в электронном виде, а также сама идея. Не секрет, что среди пользователей электронных денег очень много людей тесно связанных с компьютерными технологиями.

Однако разница между электронными и реальными деньгами всё же есть. Так, электронные деньги нельзя потерять, а также украсть. Хотя электронное мошенничество также набирает обороты. Кроме того, деньги в электронном виде не имеют реальной стоимости, несмотря на то, что их легко можно обналичить в реальные деньги.

Как создать электронный кошелек в Беларуси

Электронный кошелёк в Беларуси уже давно не диковинка и всё чаще используется как удобное средство для хранения электронных денег и оплаты различных услуг.

В нашей стране легально используются электронные кошельки EasyPay и Webmoney. Более подробно остановимся на том, как сделать электронный кошелек Webmoney.

Прежде всего, необходимо войти на портал webmoney.ru и нажать кнопку «Регистрация». На открывшейся странице необходимо ввести номер мобильного телефона, и далее нажать кнопку «Продолжить». На открывшейся странице нужно заполнить стандартную анкету. Вводится псевдоним для системы, а также ФИО, дата рождения, фактическое место жительства, контактная информация (электронная почта, или персональный сайт).

В целях безопасности, предусмотрена функция восстановления доступа. Для активации следует ввести контрольный вопрос и ответ на него. И далее нажать на кнопку «Продолжить». После чего потребуется ввести данные личного паспорта (личный номер, когда и кем выдан). И снова нажать кнопку «Продолжить».

Далее будет предложено проверить все введённые данные. В случае обнаружения ошибки, следует нажать на кнопку «Вернуться». Если же все поля заполнены правильно, то нажимается кнопка «Продолжить».

На указанный при регистрации электронный ящик высылается регистрационный код. Следует зайти на почту, открыть письмо и скопировать регистрационный код, который вводится в соответствующем поле сайта и нажимается кнопка «Продолжить». На мобильный телефон придёт СМС сообщение, в котором написан код. Следует ввести его в поле и нажать кнопку «Продолжить».

Осталось произвести завершающие операции. Для этого необходимо придумать пароль для входа на сайт Webmoney. Желательно выбирать сложный пароль, что снизит вероятность хакерской атаки. Подтвердив пароль, нужно ввести цифры с картинки и нажать «OK». Аккаунт в системе Webmoney готов.

Подтвердив пароль, нужно ввести цифры с картинки и нажать «OK». Аккаунт в системе Webmoney готов.

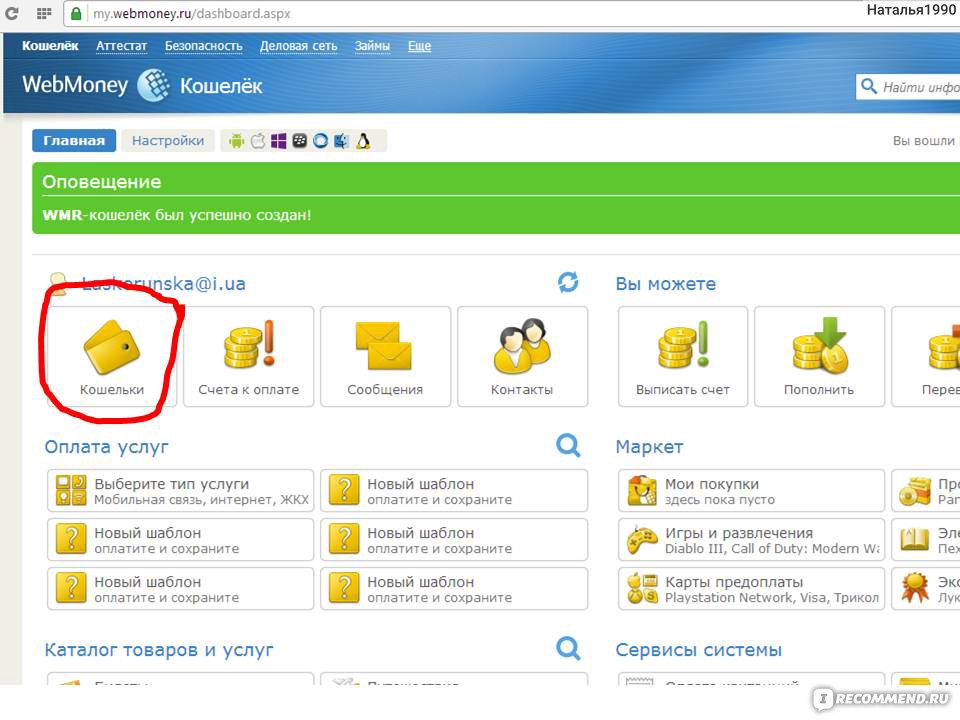

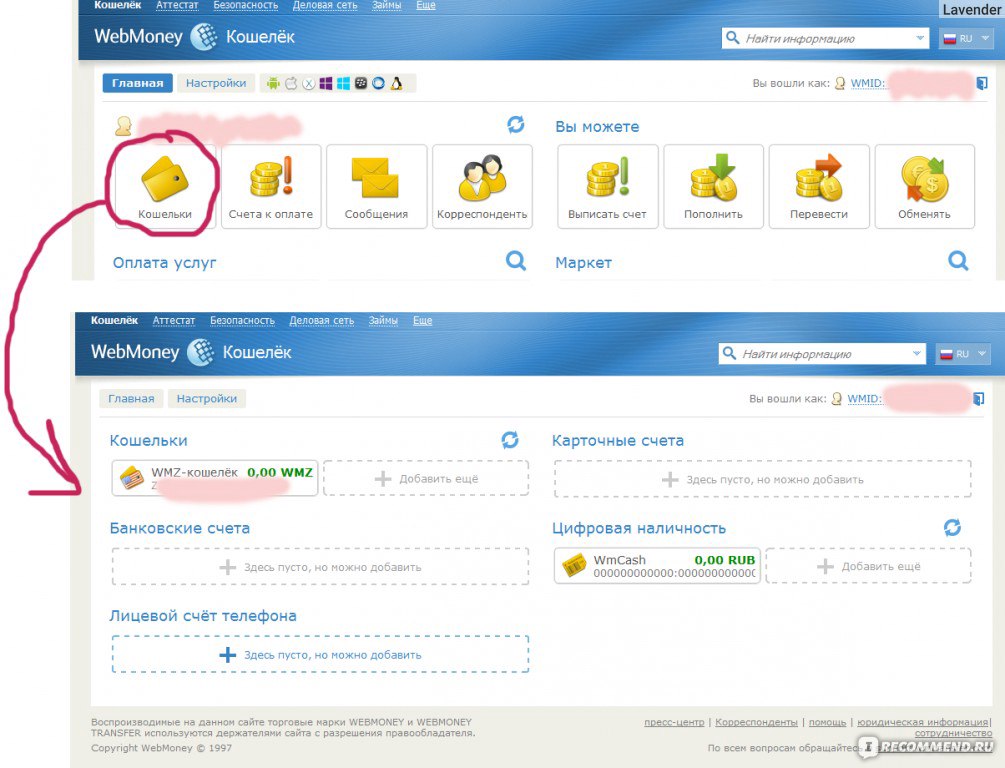

Теперь осталось создать кошелёк. Для этого выбирается валюта кошелька (RUB, WMZ, WMB) и нажимается кнопка «Создать». Кошелёк создан.

Для пополнения кошелька можно воспользоваться любым удобным способом, например, воспользоваться услугами почты, или пополнить кошелёк из другого электронного кошелька. Проверить баланс кошелька можно на странице сайта Webmoney, где достаточно ввести номер созданного кошелька.

Совершение платежей при помощи электронного кошелька

Чтобы произвести платёж средств из электронного кошелька, необходимо нажать на кнопку «Передать WM». В графе «Кому» необходимо указать номер кошелька. Далее указать сумму, тип перевода и способ подтверждения транзакции и нажать кнопку «OK». После придёт код подтверждения на мобильный телефон, который необходимо ввести в соответствующей графе и опять нажать «OK».

Зарегистрировать электронный кошелёк EasyPay ещё проще. Для этого опять же, необходимо зайти на официальный сайт easypay.by. Процедура регистрации не отнимет больше пяти минут.

Для этого опять же, необходимо зайти на официальный сайт easypay.by. Процедура регистрации не отнимет больше пяти минут.

На главной странице необходимо зайти в раздел «Зарегистрировать кошелёк» и аналогично заполнить все предложенные формы с последующим подтверждением кода.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Как создать виртуальный кошелек WebMoney

Как создать кошелек WebMoney — пошаговое руководство

WebMoney признана лучшей системой электронных онлайн-платежей. Редакция PaySpace Magazine расскажет, как создать кошелек WebMoney. И поможет разобраться с его возможностями.

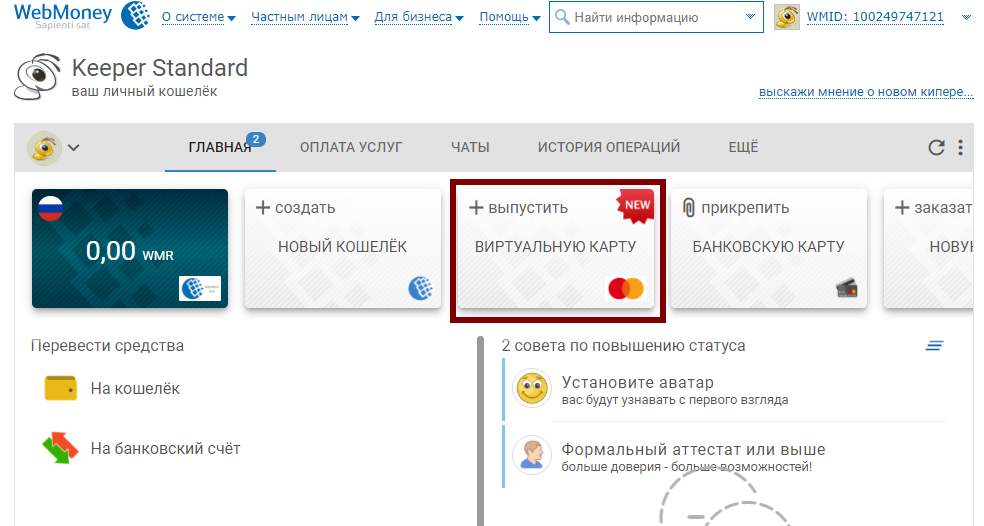

Функционал кошельков Webmoney разнообразен. Через свой аккаунт можно мгновенно получать и отправлять денежные переводы, выставлять счета, брать деньги в кредит, а также оплачивать около 20 категорий услуг. Если вы никогда не работали с WebMoney — предлагаем начать знакомство с системой со стандартного кошелька Keeper Standard, который работает через браузер.

Как создать кошелек WebMoney Keeper Standard:

Зайдите на сайт платежного сервиса и нажмите на кнопку «Зарегистрироваться» в верхнем правом углу. Процедура создания аккаунта проходит в 4 этапа и занимает не больше 10 минут.

Введите действующий номер телефона, на который потом придет пароль для подтверждения аккаунта.

Продолжайте вводить персональные данные — дату рождения и электронный адрес (обязательно действующий для подтверждения регистрации). Также укажите контрольный вопрос-ответ для экстренного восстановления доступа к системе.

Следующий шаг регистрации — проверка номера мобильного телефона. Нужно отправить SMS-сообщение на один из указанных номеров с предложенным текстом. Его можно не перепечатывать. Достаточно отсканировать QR-код прямо с экрана монитора и смартфон сам создаст SMS. После отправки сообщения, оставайтесь на этой странице.

Спустя несколько секунд на ваш телефон придет сообщение с кодом. Введите его в соответствующее поле внизу экрана.

Процесс создания кошелька в WebMoney практически завершен. Нужно придумать надежный пароль и ввести цифры с картинки, чтобы подтвердить, что вы — не робот.

Теперь подтвердите аккаунт через указанный ранее e-mail. На него придет сообщение с гиперссылкой. Перейдите по ней и введите пароль, который вы придумали в самом начале. Если гиперссылка не открылась — используйте проверочный код.

Теперь ваша учетная запись в Webmoney подтверждена!

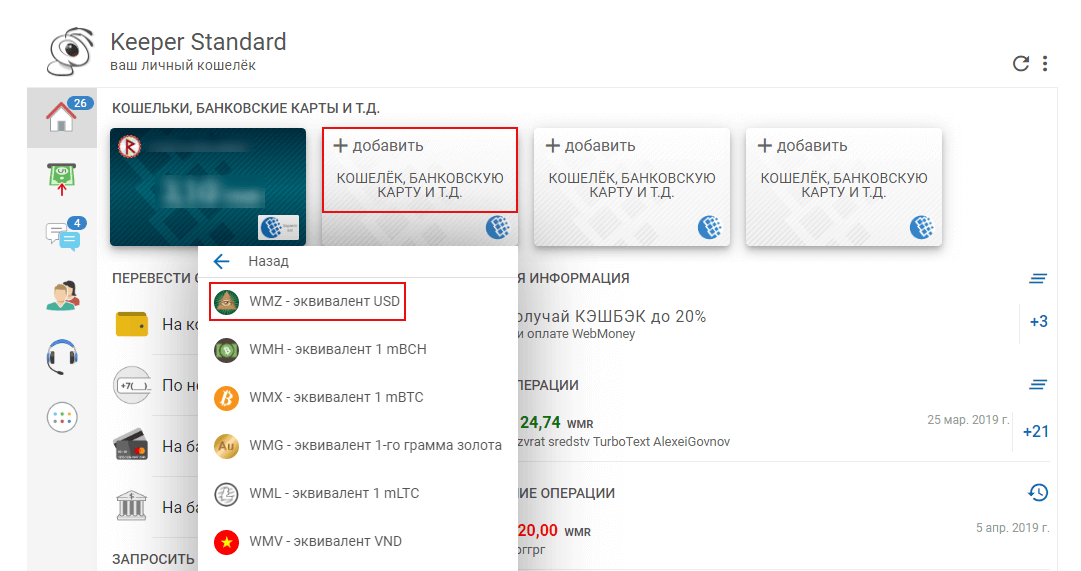

В учетной записи могут храниться сразу несколько кошельков в разных валютах. Для начала создайте аккаунт в гривне. Для этого откройте выпадающий список и найдите кошелек с пометкой WMU.

Пока в вашем кошельке нет средств. Пополните его с помощью банковской карты, или счета. Также можно внести деньги на счет наличными через терминал, или запросить у другого пользователя системы. Теперь вы один из 30 млн. пользователей системы из разных стран мира.

Более продвинутые пользователи могут управлять аккаунтом с компьютера, установив специальную программу.

psm7.com

WebMoney: создание кошелька, обмен и пополнение, вывод

Путеводитель по WebMoney (веб мани): что такое вебмани и как пользоваться, узнайте про регистрацию и создание электронного кошелька в рублях (WMR), гривне (WMU), долларах (WMZ), евро (WME) или золоте (WMG), обмен, пополнение и вывод WebMoney в Украине.

Краткое содержание и ссылки по теме

- WebMoney для нервных

- WebMoney для ленивых: как же это работает

- WebMoney для подозрительных

- Обмен и пополнение WebMoney

- Пополнение вебмани через платежный терминал

- Как вывести деньги с вебмани в Украине

- Как перевести деньги с WebMoney на QIWI?

- Что изменит легализация системы моментальных интернет-расчетов WebMoney.UA?

- Итоги

Видео по теме

Опустим здесь банальности по поводу века информатизации и прочую лирику. $254 в секунду – или $22 миллиона в сутки – вот обороты средств между пользователями системы электронных расчетов WebMoney. «Простобанк Консалтинг» расскажет как о самой системе, так и о ее подводных камнях.

«Простобанк Консалтинг» расскажет как о самой системе, так и о ее подводных камнях.

Как и ее «собратья» — E-gold, Яндекс.Деньги, RuPay – WebMoney это одно из пожалуй самых практичных изобретений в истории человечества. Эдакое продолжение пластиковой карты для тех, кто не любит физического похудения собственного кошелька – эта система помогает тратить деньги, не ощущая их реального расхода, не напрягая своим хрустом, избавляя от излишней головной боли.

Для чего Вам нужно карты WebMoney? Чтобы, прежде всего, расплачиваться с такими же, как и Вы, счастливыми владельцами электронных денег, которые за них продают вполне реальные товары и услуги. Осуществляться оплата WebMoney может за самые популярные товары в украинском сегменте Сети – пин-коды для пополнения счета мобильного телефона, оплата услуг Интернет-провайдеров, «тарелок» НТВ+, «золотые монеты» и прочие бонусы для он-лайн игр, софт, различные пожертвования.

В России за электронные деньги WebMoney и не только уже можно купить практически все, что продается в Интернете – от автомобильных шин до книг и страховки, не говоря уже о бытовой технике, доставке цветов, подарках-сувенирах, заказе билетов, покупке рекламных мест на сайтах, прессы, скачивании музыкальных и видео-файлов. Даже за дистанционное образование и то можно заплатить веб мани. Неумолимый прогресс уже приближается к границам нашей родины, поэтому Вам наверняка срочно нужно создать кошелек WebMoney. Чуть было не забыл: все эти операции совершаются, не выходя из дома. Или выходя – но только раз в несколько дней – чтобы купить карты WebMoney.

В нескольких шагах процедура выглядит следующим образом.

Шаг 1. Выбираете себе платежную систему. Здесь несколько путей. К примеру, Вам необходимо оплатить какую-то услугу. Продавец пользуется системой Х. Понятное дело, что Вам лучше всего обзавестись именно таким Х-кошельком. Потому что в виртуальном мире деньги ходят по непересекающимся валютным плоскостям. Как, впрочем, и в реальном. То есть обменники там тоже есть. Но об этом немного позже. Некоторые кошельки могут совмещать в себе счета нескольких платежных систем. Однако прямые конкуренты, например, Яндекс.Деньги и WebMoney, счета в единицах друг друга не поддерживают.

Потому что в виртуальном мире деньги ходят по непересекающимся валютным плоскостям. Как, впрочем, и в реальном. То есть обменники там тоже есть. Но об этом немного позже. Некоторые кошельки могут совмещать в себе счета нескольких платежных систем. Однако прямые конкуренты, например, Яндекс.Деньги и WebMoney, счета в единицах друг друга не поддерживают.

Шаг 2. Создать кошелек WebMoney. Предположим, Вы выбрали WebMoney как «свою» платежную систему. Заходите на базовый сайт системы, проходите регистрацию – не сложнее, чем при создании почтового ящика или ЖЖ-аккаунта, но требует некоторого терпения и внимательного чтения каждого последующего сообщения системы, которая, как правило, просит не просто нажать на «ОК», а все-таки пообщаться с ней и повводить разные коды-пароли-ключи. Скачиваете бесплатную программу – она и есть Ваш кошелек WebMoney. Счета могут быть в рублях (WMR), гривне (WMU), долларах (WMZ), евро (WME) или золоте (WMG) и некоторых других валютах. Их можно пополнять несколькими способами: карточкой пополнения либо в специальных представительских пунктах, как Вы пополняете контрактные номера мобильных телефонов.

Шаг 3. Выбираете, куда бы потратить свои первые 100 WMZ. (Привыкайте! Не $100, а именно WMZ. Которые, к слову, отнюдь не всегда эквивалентны реальным американским президентам.) Если определились, что это будет новенький ноутбук с eBay или покупка диска Мадонны в Интернет-магазине, то осталось совсем немного – перевести деньги продавцам этого добра. Тут система WebMoney работает безотказно – нет состояния «деньги зависли между счетами» — то есть они либо у Вас в кошельке, либо у продавца услуги или товара. Третьего не дано.

Однако здесь – в этой «мгновенности» — есть и свой минус. Все транзакции являются безотзывными. То есть, раз уж WebMoney ушли, так это навсегда. Единственное исключение – когда Вы отправляете платеж веб мани с кодом протекции. В целях безопасности это стоит делать всегда. В этом случае получатель «там» (как в денежном переводе!) должен знать секретное слово, которое Вы ввели «здесь». Если он его не напишет, значит, Ваши денежки попытались перехватить. Но без кода злоумышленнику их не видать, посему в течение 10 дней они вернутся в Ваш кошелек WebMoney.

Но без кода злоумышленнику их не видать, посему в течение 10 дней они вернутся в Ваш кошелек WebMoney.

Шаг 4. Совершив первую покупку через WebMoney, Вы начинаете потихоньку разбираться, что в Вашем кошельке есть: база контактов, мессенджер («болтушка» типа «аськи»), и даже история Ваших расчетов. Так и хочется воскликнуть: «Граждане! Храните деньги в электронной кассе!»

WebMoney для подозрительныхЕсли Вы думаете, что все эти электронные новинки кто-то создал в рамках какой-то благотворительной программы, то глубоко ошибаетесь. На тех, кто тратит электронные деньги, неустанно охотятся те, кто на этом зарабатывает. Итак, вот несколько таких «типов».

Тип 1. Мошенники WebMoney. Их мы поставили во главу этого списка, поскольку они зловредные и пользуются Вашей невнимательностью и недостаточной технической грамотностью. На запрос в любом поисковике «взлом электронного кошелька» — найдется масса «ответов». Причем цены за специальные программки, которые сгенерируют фальшивый кошелек WebMoney / ключ / пароль и т. д. – стоят веб-копейки – от 2 WMZ.

д. – стоят веб-копейки – от 2 WMZ.

Спастись от переправки средств в никуда можно несколькими способами. Во-первых, покупать товары только в проверенных местах – в «солидных магазинах» (хотя тут без субъективной оценки не обойтись), а не «с рук». Во-вторых, переводить деньги с кодом протекции, о чем было описано выше. В-третьих, не распространять среди членов Вашего ЖЭКа ни один из ключей / паролей / кодов, которые Вы вводили / получили во время регистрации. Именно их комбинация и дает возможность Вас идентифицировать.

Тип 2. Дилеры и обменщики WebMoney. Эти товарищи ничего плохого обществу не причиняют. Вам лишь нужно следить за ловкими движениями их рук и обязательно ознакомиться с тем, какие тарифы каждый из них установил за право Вашего безоблачного доступа к веб мани. Во-первых, комиссию в размере 0,8%, но не менее 0,01 WMZ и не более 50 WMZ берет за каждую транзакцию «система». Будем считать это «роялти», которые собирают авторы за пользование их гениальным изобретением.

Во-вторых, есть так называемые гаранты и агенты, которые занимаются вводом и выводом денег из системы. Гаранты – это представители «системы» в стране, а агенты – независимые предприниматели, которые являются связующим звеном между потребителем и гарантом, т. е. «системой». Их в Украине более 10 000.

Обмен и пополнение WebMoneyВот примеры комиссий, которые взимаются с покупателя WMU (электронных «гривен»). Наличными через любой коммерческий банк без открытия счета такие веб мани можно купить, уплатив гаранту (в Украине это «Украинское гарантийное агентство») 5% + комиссия банка.

Внимание! В мае-2018 укзаом Президента Украины были введены санкции против владельца платежной систем — литовской компании WM Transfer Ltd. (ВМ Трансфер ЛТД2) сроком на 3 года. Согласно санкциям в отношении WebMoney вводится запрет интернет-провайдерам предоставлять услуги доступа пользователям сети интернет к ресурсам или сервисам, связанным с WebMoney.

Если раньше можно было сделать пополнение в терминале, купить вебмани прямо на сайте webmoney. ua, найти способ пополнения на webmoney.ru, то в 2019-м году эти способы не доступны.

ua, найти способ пополнения на webmoney.ru, то в 2019-м году эти способы не доступны.

- в терминалах напрямую покупка webmoney стала невозможной. Связано это с тем, что счета Укргаранта под санкциями и заблокированы;

- Webmoney.ua — официальный сайт Гаранта Webmoney в Украине перестал функционировать;

- WMU — гривневая валюта обесценилась и больше не востребована в Украине;

- webmoney.ru и связанные с системой сайты недоступны для украинских пользователей.

Таким образом последующая информация приводится справочно на случай отмены введенных санкций.

Конечно, может показаться, что самый выгодный способ – купить карты WebMoney и «списать» с них нужную сумму – за это комиссии вообще никакой. Да вот незадача – карты WebMoney зачастую на 5 — 7% дороже своего номинала. То есть, к примеру, чтобы пополнить WebMoney кошелек на 100 грн., Вам нужно будет отдать 106 грн. за карту. Соответственно, на свой процент подорожает и товар, который Вы купите в Интернете. А также подешевеет и Ваша услуга, оказанная кому-то за евеб мани. Вам ведь нужно хотя бы часть их обналичить. А это – еще 2-3% агенту + 0,8% за транзакцию «системе». В общем, сплошное разорение.

А также подешевеет и Ваша услуга, оказанная кому-то за евеб мани. Вам ведь нужно хотя бы часть их обналичить. А это – еще 2-3% агенту + 0,8% за транзакцию «системе». В общем, сплошное разорение.

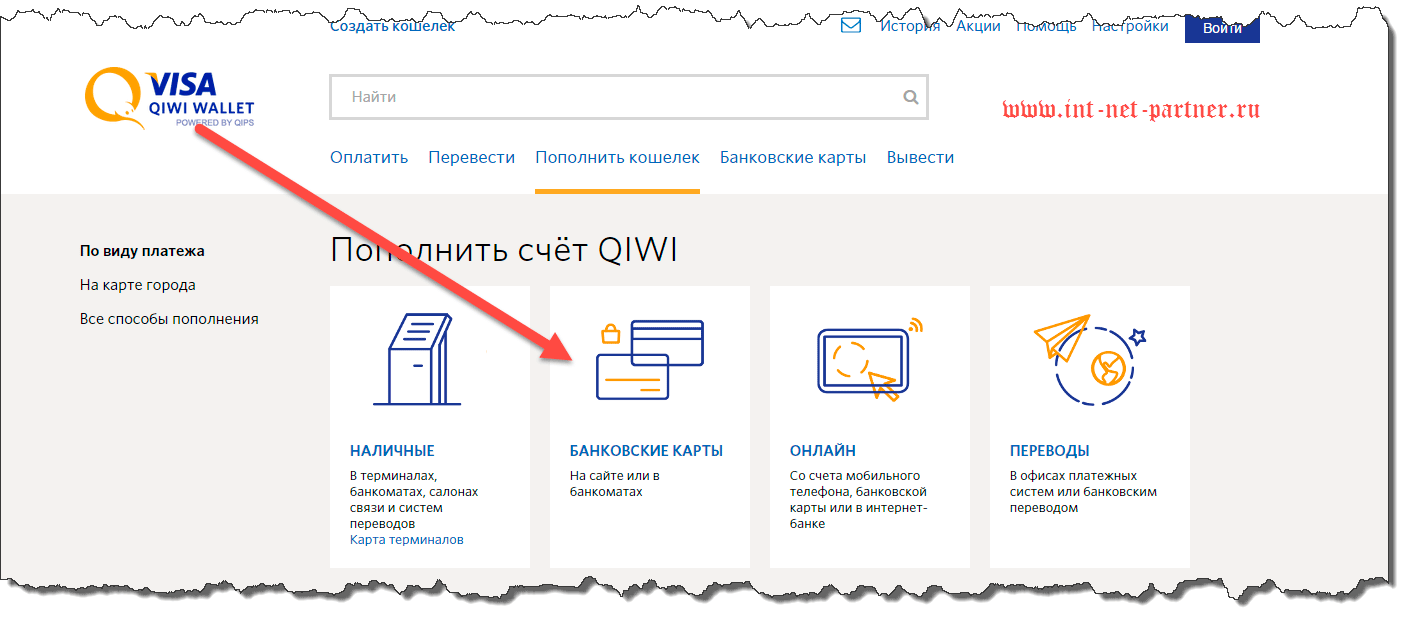

Сегододня вы можете пополнить кошелек вебмани через терминал, приват24, с помощью банковской карты.

Пополнение вебмани через платежный терминал

В данном случае, фактически, покупатель пополняет кошелек продавца, а денежные средства движутся следующим образом: наличные покупателя -> терминал -> WM-кошелек продавца. При этом покупатель может не быть зарегистрированным пользователем WebMoney и не иметь своего кошелька. В данной статье мы расскажем, как принимать такие платежи в Украине.

В Украине на сегодняшний день действует около десятка крупных терминальных сетей, суммарно обслуживая порядка 20 000 терминалов.

С большинством из них WebMoney имеет договор, благодаря чему практически из любого украинского терминала можно пополнить U-кошелек WebMoney. Определить принадлежность терминала к той или иной сети можно по нанесенному на него логотипу. Приведем ниже для информации логотипы сетей, в которых можно пополнить U-кошелек.

Определить принадлежность терминала к той или иной сети можно по нанесенному на него логотипу. Приведем ниже для информации логотипы сетей, в которых можно пополнить U-кошелек.

www.prostobank.ua

Электронный кошелек

Электронный кошелек – можно определить как совокупность информации имеющейся у финансовых учреждений, свидетельствующей о праве определенного лица владеть и распоряжаться некоторой суммой денежных средств. Электронные кошельки могут быть привязаны к какому-либо электронному носителю или защищаться только паролем.

Электронный кошелёк может быть в виде смарт-карты, или же электронного носителя со встроенным чипом для считывания информации. При помощи электронного кошелька можно осуществлять следующие операции:

- хранить деньги в электронном виде;

- пополнять и снимать электронные деньги;

- выполнять различного рода платежи;

- сохранять историю денежных операций;

- хранить электронные приложения (электронное удостоверение (паспорт), цифровой билет, карту социального страхования).

Под термином «электронный кошелёк» могут подразумеваться различные программные обеспечения, позволяющие осуществлять операции по хранению, пополнению и перечислению электронных денег.

В свою очередь, электронные деньги стали активно использоваться с развитием компьютерных технологий и сетей посредством электронных кошельков.

Электронные деньги – это система хранения и передачи денег, как в национальной валюте, так и валюте любой другой страны. Иными словами, электронные деньги ничем не отличаются от реальных денежных знаков в виде банкнот и монет, только хранятся не в кармане, или сумочке, а в электронном виде на сервере. Для простоты, можно провести аналогию с балансом денег на мобильном телефоне, или интернет.

Популярность электронных денег растёт с каждым днём. Причина этому – удобство использования электронного кошелька и денег в электронном виде, а также сама идея. Не секрет, что среди пользователей электронных денег очень много людей тесно связанных с компьютерными технологиями.

Однако разница между электронными и реальными деньгами всё же есть. Так, электронные деньги нельзя потерять, а также украсть. Хотя электронное мошенничество также набирает обороты. Кроме того, деньги в электронном виде не имеют реальной стоимости, несмотря на то, что их легко можно обналичить в реальные деньги.

Как создать электронный кошелек в Беларуси

Электронный кошелёк в Беларуси уже давно не диковинка и всё чаще используется как удобное средство для хранения электронных денег и оплаты различных услуг.

В нашей стране легально используются электронные кошельки EasyPay и Webmoney. Более подробно остановимся на том, как сделать электронный кошелек Webmoney.

Прежде всего, необходимо войти на портал webmoney.ru и нажать кнопку «Регистрация». На открывшейся странице необходимо ввести номер мобильного телефона, и далее нажать кнопку «Продолжить». На открывшейся странице нужно заполнить стандартную анкету. Вводится псевдоним для системы, а также ФИО, дата рождения, фактическое место жительства, контактная информация (электронная почта, или персональный сайт).

В целях безопасности, предусмотрена функция восстановления доступа. Для активации следует ввести контрольный вопрос и ответ на него. И далее нажать на кнопку «Продолжить». После чего потребуется ввести данные личного паспорта (личный номер, когда и кем выдан). И снова нажать кнопку «Продолжить».

Далее будет предложено проверить все введённые данные. В случае обнаружения ошибки, следует нажать на кнопку «Вернуться». Если же все поля заполнены правильно, то нажимается кнопка «Продолжить».

На указанный при регистрации электронный ящик высылается регистрационный код. Следует зайти на почту, открыть письмо и скопировать регистрационный код, который вводится в соответствующем поле сайта и нажимается кнопка «Продолжить». На мобильный телефон придёт СМС сообщение, в котором написан код. Следует ввести его в поле и нажать кнопку «Продолжить».

Осталось произвести завершающие операции. Для этого необходимо придумать пароль для входа на сайт Webmoney. Желательно выбирать сложный пароль, что снизит вероятность хакерской атаки. Подтвердив пароль, нужно ввести цифры с картинки и нажать «OK». Аккаунт в системе Webmoney готов.

Подтвердив пароль, нужно ввести цифры с картинки и нажать «OK». Аккаунт в системе Webmoney готов.

Теперь осталось создать кошелёк. Для этого выбирается валюта кошелька (RUB, WMZ, WMB) и нажимается кнопка «Создать». Кошелёк создан.

Для пополнения кошелька можно воспользоваться любым удобным способом, например, воспользоваться услугами почты, или пополнить кошелёк из другого электронного кошелька. Проверить баланс кошелька можно на странице сайта Webmoney, где достаточно ввести номер созданного кошелька.

Совершение платежей при помощи электронного кошелька

Чтобы произвести платёж средств из электронного кошелька, необходимо нажать на кнопку «Передать WM». В графе «Кому» необходимо указать номер кошелька. Далее указать сумму, тип перевода и способ подтверждения транзакции и нажать кнопку «OK». После придёт код подтверждения на мобильный телефон, который необходимо ввести в соответствующей графе и опять нажать «OK».

Зарегистрировать электронный кошелёк EasyPay ещё проще. Для этого опять же, необходимо зайти на официальный сайт easypay.by . Процедура регистрации не отнимет больше пяти минут.

Для этого опять же, необходимо зайти на официальный сайт easypay.by . Процедура регистрации не отнимет больше пяти минут.

На главной странице необходимо зайти в раздел «Зарегистрировать кошелёк» и аналогично заполнить все предложенные формы с последующим подтверждением кода.

m.myfin.by

Кому и зачем нужен электронный кошелек — Блог Portmone

Masterpass и Visa Checkout — основные виды виртуальных кошельков, которыми пользуются украинцы для мгновенной оплаты товаров и услуг онлайн.

В 2016 году в Украине заработал Masterpass, в 2018 — Visa Checkout. Рынок электронной коммерции растет и борьба за покупателя тоже. Зачастую заказы на сайтах и покупки с мобильных устройств остаются незавершенными из-за неудобства процесса оплаты. Именно эту задачу и решают онлайн-кошельки. Их подключают все компании, которые продают товары или услуги онлайн.

Что такое электронный кошелек и в чем его преимуществоДва наиболее популярных среди покупателей в Украине интернет-кошелька — Masterpass и Visa Checkout. Это инструменты для оплаты товаров и услуг онлайн, в которых хранятся только данные платежных карт: номер, срок ее действия и CVV- или CVC-код. Такой виртуальный кошелек позволяет рассчитываться онлайн в один клик.

Это инструменты для оплаты товаров и услуг онлайн, в которых хранятся только данные платежных карт: номер, срок ее действия и CVV- или CVC-код. Такой виртуальный кошелек позволяет рассчитываться онлайн в один клик.

C увеличением доли оплат в интернете одним из сдерживающих элементов для оплаты является ее неудобство. Особенно если это происходит с помощью мобильного устройства. Пользователю нужно переходить по ссылкам для оплаты, вводить каждый раз номер своей карты, срок действия, код CVV2. На одном из таких многоуровневых этапах и происходит потеря времени, зависание работы сайта и ошибки при вводе данных карты. Электронные кошельки значительно упрощают весь процесс оплаты для клиента.

Как пользоваться виртуальным кошелькомЧтобы создать электронный кошелек, нужно единожды внести данные своих карт в систему MasterPass или Visa Checkout. Для этого нужно:

Иметь карту Visa или Mastercard.Зайти на сайт одного из партнеров Mastercard или на сайт Visa. com.ua.Зарегистрировать свои карты в предлагаемом онлайн-кошельке. Для этого нужно использовать пароль, который будет прислан в SMS-сообщении при регистрации в системе.

com.ua.

com.ua.Пользователь может добавлять или удалять карты. При оплате товара или услуги на сайте, где подключены эти два виртуальных кошелька, вы увидите кнопку Visa Checkout или MasterPass. Нужно просто перейти к оформлению и оплате заказа в режиме онлайн — выбрать необходимый кошелек и в нем карту, с которой будет идти платеж, нажать “оплатить”.

Преимущества для пользователя:Удобные оплаты покупок: нет необходимости каждый раз вводить платежные реквизиты.Существенная экономия времени: достаточно единоразово зарегистрировать интернет-кошелек и дальше выбирать карту при оплате товара.Безопасность проводимых платежей: учетная запись защищена несколькими уровнями безопасности и сохраняет данные от мошенников. Онлайн-кошелек работает на всех устройствах: телефон, планшет, компьютер.

Онлайн-торговцы могут подключить электронные кошельки на свой сайт бесплатно, используя платежную систему Portmone.com. После чего у них появляется кнопка «Оплатить с MasterPass/Visa Checkout». Технология доступна как на сайтах компаний, так и в мобильных приложениях. При переводе денег за товар или услугу покупатели автоматически могут выбирать удобный метод оплаты, в том числе электронный кошелек visa или mastercard.

Ключевое преимущество для онлайн-продавцов при подключении такого сервиса — увеличение конверсии (количества успешных оплат и их объема). Упрощая процесс покупки для клиентов, покупатели совершают оплаты чаще и могут выбирать удобный для себя способ. Оплата клиентом происходит на сайте компании или в приложении. Она совершается в один клик, увеличивая вероятность более быстрой оплаты и гарантированного завершения покупки.

Виртуальная карта госуслуг

Внимание! Вы используете устаревшую версию Internet Explorer (6.0)Чтобы использовать все возможности сайта, загрузите и установите один из этих браузеров:

Оплата любых услуг

Виртуальной картой Госуслуг можно оплачивать любые платежи на Портале uslugi.tatarstan.ru и в мобильном приложении «Услуги РТ», а также совершать покупки в сети Интернет

Удобное пополнение

Виртуальную карту Госуслуг можно пополнить переводом средств с любой банковской карты на Портале, а также безналичным способом на Инфоматах «Электронный Татарстан»

Простое управление

Информация о платежах по Виртуальной карте Госуслуг и сервисы управления картой доступны в Личном кабинете на Портале

Безопасные платежи

Использование Виртуальной кары Госуслуг при совершении платежей в Интернете позволяет сохранить в тайне данные основной банковской карты, не рискуя денежными средствами на ней

Основные параметры

Срок действия1 год

Максимальный лимит средств на карте15 000 ₽

Общая сумма операций по карте в течение календарного месяцаНе более 40 000 ₽

Виртуальная карта Госуслуг не имеет материального носителя, но содержит все реквизиты, необходимые для осуществления платежей на Портале и в Интернете.

Номер карты и срок ее действия будут сохранены в Вашем личном кабинете, а код безопасности (CVC2/CVV2) для осуществления платежей будет отправлен SMS-сообщением на Ваш номер телефона.

Карта выпускается на Портале в течение нескольких минут.

Выпуск и обслуживание карты осуществляется бесплатно.

Ознакомиться с договором по выпуску и обслуживанию Виртуальной карты Госуслуг, правилами пользования и тарифами ПАО «АК БАРС» БАНК можно здесь.

Комиссия

Комиссия при безналичном пополнении на Портале (взимается Порталом): – на сумму до 5000 ₽ – 0.5%

– на сумму 5000 ₽ и более – 0%

Важно! При пополнении Виртуальной карты Госуслуг также может взиматься комиссия банком, выпустившим карту,

с которой осуществляется списание денежных средств. Пожалуйста, ознакомьтесь с правилами и тарифами Вашего банка.

Пожалуйста, ознакомьтесь с правилами и тарифами Вашего банка.

Вы можете получить остаток денежных средств способом, предусмотренным договором, спустя 30 календарных дней с момента истечения срока действия карты или блокировки карты. Для этого необходимо обратиться в одно из отделений ПАО «АК БАРС» БАНК для заполнения заявления и предъявить документ, удостоверяющий личность, а также назвать номер карты.

Перевыпустить карту можно через Личный кабинет на Портале.

что это и как ими пользоваться – Spot

Несмотря на имеющиеся ограничения электронные деньги являются хорошей альтернативой обычным картам, выпуск которых занимает несколько дней и требует посещения банка.

Летом Центральный банк зарегистрировал три системы электронных денег. Закон, регулирующий эту сферу был принят лишь в ноябре прошлого года, а правила выпуска и обращения электронных денег — в конце апреля.

Электронные деньги — это те же сумы, только их обращение осуществляется в электронной системе. Таких систем на сегодняшний день три, они созданы платежными организациями CLICK, Payme и OSON.

Виртуальные кошельки, в которых хранятся электронные деньги, преимущественно предназначены для тех, кто не имеет банковской карты, но при этом хочет пользоваться электронными платежами.

Возможности таких кошельков ограничены по сравнению с классическими пластиковыми картами. Часть ограничений прописана законом, другая — связана с неразвитостью инфраструктуры.

Так, для неидентифицированных пользователей установлены лимиты на остаток на счету, а также сумму одной оплаты или перевода.

Полностью электронные кошельки заменить карты пока не способны. Воспользоваться ими можно далеко не во всех магазинах, заправках, аптеках или других торгово-сервисных предприятиях, а только в тех, где принимается бесконтактная оплата (например, при помощи QR-кода).

Как открыть кошелек

Процесс открытия кошелька довольно быстрый и простой, а главное — бесплатный. Он практически одинаковый во всех платежных системах.

Он практически одинаковый во всех платежных системах.

Для того, в OSON кошелек у пользователя появляется автоматически после скачивания приложения и прохождения регистрации.

Пользователям приложений CLICK и Рayme нужно найти раздел с картами и выбрать там функцию добавления новой карты.

Система, среди прочих, предложит открыть электронный кошелек. Из личных данных потребуется ввести только свое имя и дату рождения. Весь процесс, при условии наличия приложения в мобильном устройстве, занимает несколько минут.

«Жители Узбекистана ждали такой возможности уже несколько лет, поэтому всего за один месяц с момента запуска (электронных кошельков) нам удалось привлечь 140 тыс. новых пользователей приложения», — говорит основатель Oson Фарход Махмудов.

В системе CLICK на сегодняшний день создано около 500 тыс. кошельков, в Payme — более 100 тыс. Пополнить кошелек можно переводом средств с карт Uzcard, HUMO или другого кошелька с комиссией 0%.

В CLICK кошелек также можно пополнить с международных карт (Visa, Mastercard), сообщили Spot в компании. Функция удобна для тех, кто, находится за границей и хочет помочь с оплатами родным в Узбекистане, подчеркнули представители платежной организации.

«Мы планируем запустить еще ряд инструментов, которые позволят легко пополнять кошелек. Например, у нас заключен договор с Paynet и буквально на днях мы запускаем пополнение через все их точки. Это значит, что в любой точке обслуживания Paynet, а также через их терминалы (инфокиоски, инфобудки) и приложение Paynet можно будет положить деньги на наш кошелек», — отметили в компании.

В Payme сообщили, что для создания удобств для пользователей без банковских карт работают над возможностью пополнения кошелька через банкоматы. Также в компании думают над возможностью снятия наличных с кошельков.

Какими бывают электронные кошельки

Согласно правилам выпуска и обращения электронных денег, разработанных Центральным банком, электронные кошельки бывают двух типов — идентифицированные и неидентифицированные. Правда, в разных системах они могут называться по разному. Например, в CLICK — это кошельки Ligth и Premium.

Правда, в разных системах они могут называться по разному. Например, в CLICK — это кошельки Ligth и Premium.

Но условия остаются для всех компаний и их пользователей одинаковыми. Неидентифицированные пользователи могут хранить на одном устройстве не более 5 БРВ (на момент публикации — 1,1 млн сумов), сумма одной операции может быть не выше 1 БРВ (223 тыс. сумов).

Для идентифицированных пользователей нет ограничений по сумме хранения средства на счету, а максимальный размер одной транзакции должен быть не выше 100 БРВ (22,3 млн сумов).

В Payme остаток средств на кошельке идентифицированных пользователей также лимитирован — не более 111,5 млн сумов.

В OSON имеются также «Основной» и «Профессиональный» статусы электронного кошелька. Первый позволяет хранить в кошельке до 54 млн сумов и производить разовый платеж в размере не выше 3 млн сумов, второй — 400 и 20 млн соответственно. Также компания устанавливает лимиты на ежемесячные платежи.

Также компания устанавливает лимиты на ежемесячные платежи.

Для того, чтобы пройти идентификацию в CLICK и OSON (статус «Профессиональный») необходимо обратиться в офис компании с оригиналом паспорта.

В Pаyme и OSON (статус «Основной») достаточно отправить электронную заявку через приложения, прикрепив фото паспорта и селфи с ним.

Пройдя идентификацию пользователи могут открыть сразу 5 кошельков Payme CARD для членов семьи и совершать переводы с кошелька на кошелек с комиссией 0%.

Как пользоваться

Владельцам электронных кошельков доступны практически все сервисы и платежи, представленные в том или ином приложении.

Так, пользователям Payme CARD доступны все услуги, имеющиеся в приложении и все способы оплат, включая QR, Payme Go и USSD. Владельцы кошельков могут оплачивать покупки в интернете привязав Payme CARD на сайте интернет-магазинов.

В OSON к оплате электронными деньгами в приложении доступны 80% услуг: все коммунальные платежи, мобильные операторы, интернет-провайдеры.

«В дальнейшем мы планируем довести эту цифру до 100% и усилить систему кэшбэка, где пользователи смогут получать больше бонусов за оплату с помощью электронных денег», — отметил Фарход Махмудов.

В CLICK с кошелька можно оплатить более 2 тыс. сервисов: магазины (в том числе и интернет-магазины, интернет-ресурсы), кафе и рестораны, услуги (школы, спорт и прочее), аптеки, заправки, такси, кредиты, страхование, зоны отдыха, сотовые операторы, интернет-провайдеры, благотворительность и многое другое.

«Мы каждый день расширяем список сервисов, которые можно оплатить с кошелька, и планируем довести его до конца года до 10 тыс. Кроме того, при „оплате на местах“ или, например, в супермаркетах Makro (click pass), владельцы кошельков получают кэшбэк 1%», — отметили в компании.

Несмотря на имеющиеся ограничения — с электронного кошелька нельзя снять наличные деньги в банкомате, оплатить покупки удастся далеко не во всех торговых точках или заведениях, электронные деньги являются хорошей альтернативой обычным картам, выпуск которых занимает несколько дней и требует посещения банка.

С развитием бесконтактных технологий телефоны полностью заменят пластиковые карты. Каким инструментом при этом воспользуется потребитель — электронным кошельком, мобильным приложением банка или платежной организации, к которому прикреплена карта, будет зависеть от тех удобств и бонусов (в виде кэшбэка и др.), которые будут предоставлять игроки рынка.

Биткоины стоимостью около $140 млрд застряли в заблокированных электронных кошельках

Около 20% биткоинов, «добытых» со времени создания виртуальной валюты, хранятся в электронных кошельках, к которым потерян доступ. Об этом со ссылкой на данные компании Chainalysis сообщает газета The New York Times.

Общая стоимость застрявших в цифровых кошельках биткоинов оценивается примерно в $140 млрд. На фоне значительного роста стоимости биткоина в последние несколько месяцев выросло и число запросов от пользователей, которые хотели бы вернуть доступ к цифровым кошелькам, отмечают в компании Wallet Recovery Services, которая помогает восстановить потерянные цифровые ключи. Ежедневно с такими запросами к ней обращается 70 человек, это в три раза больше, чем в декабре.

Ежедневно с такими запросами к ней обращается 70 человек, это в три раза больше, чем в декабре.

JPMorgan спрогнозировал рост курса биткоина до $146 000

Реклама на Forbes

Проблема застрявших в кошельках биткоинов, как отмечает газета, связана с одной из особенностей криптовалютной технологии — программное обеспечение для нее содержит сложный алгоритм, позволяющий создать собственный адрес (логин) для хранения биткоинов и связанный с ним ключ (пароль), который будет известен только самому создателю кошелка. В отличие от банков, сервисов онлайн-кошельков и платежных систем, в инфраструктуре биткоина нет собственных службы восстановления или сброса паролей, а софт для криптовалюты позволяет любому человеку создать биткоин-кошелек без необходимости регистрироваться в финансовом учреждении или проходить какую-либо проверку личности.

Биткоин падает после продолжительного роста: что ждет инвесторов

«Даже искушенные инвесторы совершенно неспособны управлять закрытыми ключами», — отметил Диого Моника, сооснователь стартапа Anchorage, который помогает компаниям обеспечить сохранность и безопасность криптовалют. Моника основал компанию в 2017 году, когда помог одному из хедж-фондов восстановить доступ к биткоин-кошельку. С трудностями в попытках «быть самому себе банком» сталкиваются многие держатели биткоинов, часть из них передают работу по обеспечению сохранности цифровой валюты на аутсорсинг — стартапам и биржам, которые защищают секретные ключи к хранилищам виртуальной валюты, отмечает газета.

Моника основал компанию в 2017 году, когда помог одному из хедж-фондов восстановить доступ к биткоин-кошельку. С трудностями в попытках «быть самому себе банком» сталкиваются многие держатели биткоинов, часть из них передают работу по обеспечению сохранности цифровой валюты на аутсорсинг — стартапам и биржам, которые защищают секретные ключи к хранилищам виртуальной валюты, отмечает газета.

Биткоин и вакцина от коронавируса: россияне назвали самые неожиданные подарки на Новый год

NYT назвала в своей публикации нескольких биткоин-владельцев, которые пострадали от невозможности получить доступ к собственной криптовалюте. Так, программист из Германии Стефан Томас, проживающий в Сан-Франциско, потерял доступ к кошельку, на котором хранится 7002 биткоина (около $220 млн). Биткоины он получил в 2011 году как вознаграждение за создание анимационного видео «Что такое биткоин?», которое знакомило людей с этой технологией. Но несколько лет назад программист потерял бумагу, на которой записал пароль кошельку. По словам Томаса, идея быть самому себе банком аналогична идее делать самому себе обувь. «Причина, по которой у нас есть банки, заключается в том, что мы не хотим иметь дело со всеми теми вещами, которые делают банки», — отметил он.

По словам Томаса, идея быть самому себе банком аналогична идее делать самому себе обувь. «Причина, по которой у нас есть банки, заключается в том, что мы не хотим иметь дело со всеми теми вещами, которые делают банки», — отметил он.

Брэд Ясар, предприниматель из Лос-Анджелеса, вынужден держать дома несколько настольных компьютеров, содержащих тысячи биткоинов, которые он создал или добыл в первые дни после создания этой валюты. Он потерял свои пароли много лет назад и теперь хранит жесткие диски, содержащие их. «Я потратил сотни часов в течение нескольких лет, пытаясь вернуться в эти кошельки», — сказал он.

Гид по криптовалютам: чем отличается биткоин от Ethereum

Предприниматель из Барбадоса Габриэль Абед потерял около 800 биткоинов (примерно $25 млн) в 2011 году, когда его коллега переформатировал ноутбук, содержащий секретные ключи к биткоин-кошельку. Абед отмечает, что до появления биткоина на острове Барбадос даже открыть счет в системе PayPal было практически невозможно, а открытость технологии биткоина, по его словам, впервые дала ему полный доступ к цифровому финансовому миру. «Риск быть моим собственным банком приходит с наградой за возможность свободно получить доступ к моим деньгам и быть гражданином мира — это того стоит», — сказал Эбед. И Эбед, и Томас в конечном итоге смягчили потери прибылью от продаж других биткоинов. Абед купил участок земли на берегу океана на Барбадосе за $25 млн, а Томас в 2012 году присоединился к криптовалютному стартапу Ripple с криптовалютой, известной как XRP.

«Риск быть моим собственным банком приходит с наградой за возможность свободно получить доступ к моим деньгам и быть гражданином мира — это того стоит», — сказал Эбед. И Эбед, и Томас в конечном итоге смягчили потери прибылью от продаж других биткоинов. Абед купил участок земли на берегу океана на Барбадосе за $25 млн, а Томас в 2012 году присоединился к криптовалютному стартапу Ripple с криптовалютой, известной как XRP.

Лидеры криптогонки: кто стал миллиардером благодаря росту биткоина

6 фотоКак настроить виртуальный кошелек

Регистрация кредитной карты по партнерским ссылкам приносит нам комиссию. Условия распространяются на предложения, перечисленные на этой странице. Вот наша полная рекламная политика: Как мы зарабатываем деньги.

Как только вы накопите несколько бонусных кредитных карт, в вашем кошельке может легко закончиться место. А поскольку каждая туристическая кредитная карта имеет разные категории бонусов и преимуществ, вам часто нужно носить с собой как можно больше карт. С цифровыми кошельками эта проблема быстро уходит в прошлое.Такие приложения, как Google Pay ™, Apple Pay® и Samsung Pay, позволяют хранить и расплачиваться кредитными картами с телефона.

С цифровыми кошельками эта проблема быстро уходит в прошлое.Такие приложения, как Google Pay ™, Apple Pay® и Samsung Pay, позволяют хранить и расплачиваться кредитными картами с телефона.

Теперь вам не нужно беспокоиться о том, чтобы носить с собой стопку карточек или забыть нужную карточку. А настроить себе мобильный кошелек проще, чем вы думаете. Я покажу вам, как это сделать, с помощью пошаговых инструкций.

По мере роста популярности мобильных кошельков, их принимают все больше и больше. (Фото Westend61 / Getty Images.)Легко зарабатывайте бонусные вознаграждения с помощью своего виртуального кошелька

Google Pay, Apple Pay и Samsung Pay — три самых популярных приложения виртуальных кошельков (в U.С.). Поскольку вы можете взять с собой много карт, гораздо проще зарабатывать больше миль, баллов или кэшбэка за повседневные покупки, а также иногда проводятся бонусы или рекламные акции за использование услуг мобильного кошелька.

Некоторые карты имеют даже бонусы за покупки в мобильном кошельке в качестве стандартной функции. Карта Visa Infinite Bank Altitude Reserve дает 3-кратные баллы Altitude Reserve за путешествия и покупки в мобильном кошельке. А карта Wells Fargo Cash Wise Visa® дает на 20% больше кэшбэка (1.8% кэшбэка вместо 1,5% кэшбэка) при квалифицированных покупках с помощью цифрового кошелька в течение первых 12 месяцев, когда у вас есть карта. (Включая Google Pay ™ или Apple Pay®)

Карта Visa Infinite Bank Altitude Reserve дает 3-кратные баллы Altitude Reserve за путешествия и покупки в мобильном кошельке. А карта Wells Fargo Cash Wise Visa® дает на 20% больше кэшбэка (1.8% кэшбэка вместо 1,5% кэшбэка) при квалифицированных покупках с помощью цифрового кошелька в течение первых 12 месяцев, когда у вас есть карта. (Включая Google Pay ™ или Apple Pay®)

Информация о карте U.S. Bank Altitude Reserve и Wells Fargo Cash Wise была собрана независимо компанией Million Mile Secrets. Данные карты на этой странице не были проверены и не предоставлены эмитентом карты.

Мобильные платежные приложения принимаются не везде (пока)

По мере того, как популярность цифровых кошельков растет, их каждый день принимают в большем количестве мест, но большинство из них по-прежнему принимаются не везде.Однако вы можете использовать большинство мобильных платежных приложений для совершения покупок в Интернете или в приложении. И если у вас есть доступ к Samsung Pay, вы сможете использовать его с любым устройством для чтения карт, потому что он работает на другой технологии (по сравнению с другими мобильными кошельками), которая позволяет ему взаимодействовать со старыми устройствами чтения магнитных карт.

Хотя цифровые кошельки упрощают организацию ваших кредитных карт и получение бонусов по категориям, они еще не являются полным решением.Это потому, что вы также иногда ограничены тем, сколько карт вы можете добавить, хотя это количество обычно довольно велико (7-10 + карт).

Виртуальные кошельки отлично подходят для всех, кто обеспокоен безопасностью информации о своей кредитной карте. Когда приложение для мобильных платежей обменивается данными с устройством чтения карт через NFC (связь ближнего поля), оно не отправляет номер вашей кредитной карты. Вместо этого приложение создает и отправляет новый номер цифровой карты (или токен) для каждой транзакции. Поэтому, если злоумышленники взломают магазин (как это случилось с Target в 2013 году), они не смогут получить информацию о вашей кредитной карте.

И хотя услуги цифрового кошелька могут показаться сложными или запутанными, на самом деле они просты в установке и использовании, и, поскольку все больше потребителей (и продавцов) используют их каждый день, это станет еще проще. Итак, если вы готовы начать зарабатывать больше миль и баллов, вот как вы можете настроить мобильный кошелек для себя.

Итак, если вы готовы начать зарабатывать больше миль и баллов, вот как вы можете настроить мобильный кошелек для себя.

Как настроить виртуальный кошелек

Выбор наиболее подходящей для вас услуги цифрового кошелька во многом зависит от вашего мобильного телефона.Например, Apple Pay доступен только на устройствах Apple, но Samsung Pay и Google Pay недоступны для загрузки на устройства Apple.

После того, как вы определились с приложением, которое хотите использовать, вот инструкции по настройке каждого из них.

Apple Pay

Apple Pay можно использовать в магазинах с бесконтактными считывателями карт, а также для определенных покупок в приложениях или в Интернете. Поэтому, когда вы хотите использовать Apple Pay в магазине, обратите внимание на символ устройства чтения бесконтактных карт или логотип Apple Pay.

Apple Pay — один из самых популярных цифровых кошельков, поскольку он предустановлен на iPhone как часть вашего Apple Wallet.После того, как вы настроите его, им легко пользоваться. Вы можете дважды щелкнуть кнопку «Домой» на экране блокировки, и она должна появиться. Затем просто поднесите телефон к считывателю карт NFC (связь ближнего радиуса действия) и отсканируйте отпечаток пальца с помощью кнопки «Домой».

Вы можете дважды щелкнуть кнопку «Домой» на экране блокировки, и она должна появиться. Затем просто поднесите телефон к считывателю карт NFC (связь ближнего радиуса действия) и отсканируйте отпечаток пальца с помощью кнопки «Домой».

Шаг 1. Откройте свой Apple Wallet

Чтобы добавить карты в Apple Pay, вам нужно открыть Apple Wallet, затем щелкнуть символ « + ».

Шаг 2. Нажмите «Продолжить»

Теперь нажмите « Продолжить ».”

Шаг 3. Добавьте информацию о своей карте

Теперь вы можете добавить информацию о своей карте или проверить карту, которая уже находится в файле в вашей учетной записи iTunes, добавив код безопасности, затем щелкнув« Далее ».

Шаг 4. Подтвердите информацию о карте.

Добавьте имя на карту и номер карты, затем нажмите « Далее », чтобы продолжить.

Шаг 5.

Подтвердите свою карту

Подтвердите свою картуПолучите проверочный код по тексту, электронной почте или позвонив в банк, затем выберите « Далее .”

Шаг 6. Ваша карта активирована

Ваша карта готова к использованию. Теперь нажмите « Готово ».

Шаг 7. Выберите карту и заплатите

Когда вы будете готовы использовать Apple Pay, откройте приложение и выберите карту, которую хотите использовать. Затем подтвердите свою личность с помощью отпечатка пальца или кода авторизации и поднесите устройство к считывателю карт, чтобы произвести платеж.

Google Pay

Вы можете использовать Google Pay для бесконтактных покупок в магазине везде, где вы видите эти символы:

Google Pay работает с картами большинства крупных банков, и иногда они проводят рекламные акции, чтобы побудить вас использовать эту услугу. .Вы также можете использовать Google Pay для определенных покупок в приложении или в Интернете.

Примечание. Android Pay и Google Wallet были заменены на Google Pay.

Шаг 1. Загрузите Google Pay

Установите Google Pay и откройте приложение, затем нажмите « Начать работу ».

Шаг 2. Добавьте карту

Теперь нажмите кнопку « Добавить карту », чтобы продолжить.

Шаг 3. Выберите карту для добавления

На этом этапе вы можете добавить новую карту в Google Pay или вы можете добавить карту, которая уже была сохранена в вашей учетной записи Google, затем нажмите « Продолжить .»

Шаг 4. Согласитесь с условиями эмитента

Просмотрите условия и нажмите« Подробнее ». “

Шаг 5. Настройте экран блокировки

Если вы еще не настроили экран блокировки на своем телефоне, вам необходимо настроить его в целях безопасности, прежде чем продолжить. Для этого выберите « Настроить ».

Для этого выберите « Настроить ».

Шаг 6. Подтвердите свою карту

Выберите способ получения кода подтверждения и нажмите « Продолжить .”

Шаг 7. Активируйте NFC

Чтобы использовать Google Pay в магазинах, вам необходимо включить NFC.

Шаг 8. Произведите оплату

Теперь вы можете выбрать карту, которой хотите произвести оплату, и подержать ее возле устройства чтения карт, чтобы завершить транзакцию.

Запишите номер виртуального счета, потому что это номер, который будет получать устройство чтения карт. Поэтому, если кассир спросит последние четыре цифры вашей карты, дайте ей этот номер, а не последние четыре цифры с вашей реальной карты.

Samsung Pay

Вы можете использовать Samsung Pay практически с любым устройством для чтения кредитных карт. Технология, которую использует Samsung, способна обмениваться данными даже со старыми кард-ридерами, не поддерживающими NFC (связь ближнего поля). И как только вы его настроите, вы можете использовать его с экрана блокировки, смахнув снизу вверх и подтвердив свою личность (отпечаток пальца или PIN-код).

И как только вы его настроите, вы можете использовать его с экрана блокировки, смахнув снизу вверх и подтвердив свою личность (отпечаток пальца или PIN-код).

Вы также можете использовать Samsung Pay для определенных покупок в приложении и связать его с Visa Checkout, чтобы совершать онлайн-платежи более чем 350 000 продавцам.

Шаг 1. Установите Samsung Pay

После загрузки Samsung Pay откройте приложение и нажмите « Начать ».

Шаг 2. Добавьте кредитные карты

Теперь нажмите « Кредитные / дебетовые карты », чтобы начать добавлять карты в свою учетную запись Samsung Pay.

Шаг 3. Активируйте NFC

Вам необходимо предоставить Samsung Pay доступ к определенным функциям вашего телефона (камера и т. Д.) И активировать NFC для правильной работы приложения.И если у вас не активирован PIN-код или отпечаток пальца для Samsung Pay, вам также будет предложено сделать это.

Шаг 4. Добавьте карты в свой кошелек Samsung Pay

В нижней части экрана приложения выберите « Кошелек ».

Шаг 5. Добавьте платежные карты

Выберите « Добавить платежные карты », чтобы добавить карту в приложение Samsung Pay.

После этого вы сможете отсканировать информацию о кредитной карте или ввести ее вручную.

Шаг 6. Подтвердите добавленную карту.

После того, как вы добавите информацию о своей карте, вам нужно будет подтвердить ее, получив код в текстовом сообщении, по электронной почте или позвонив в банк.

Если вы добавляете карту, для которой являетесь авторизованным пользователем, проверочный номер и адрес электронной почты будут основными данными владельца учетной записи, а не вашими собственными. Таким образом, даже если ваше имя указано на карте, вам нужно будет получить защитный код от основного держателя карты.

Шаг 7.

Добавьте еще одну карту или начните использовать Samsung Pay

Добавьте еще одну карту или начните использовать Samsung PayТеперь вы можете добавить еще одну карту или начать использовать приложение.

Шаг 8. Выберите карту, с помощью которой вы хотите заплатить

Чтобы использовать Samsung Pay, откройте приложение, выберите « Кошелек, », а затем нажмите « Платежные карты ».

Шаг 9. Выберите карту

Теперь вы увидите все карты, которые вы добавили в приложение. Выберите тот, которым хотите заплатить.

Шаг 10. Введите свой PIN-код или отпечаток пальца

Теперь вы можете увидеть последние четыре цифры фактического номера карты и последние четыре цифры токена цифровой карты, созданного приложением.Внизу вы увидите инструкции по вводу PIN-кода или удержанию пальца над клавишей «Домой» для сканирования отпечатка пальца. Доступные параметры безопасности будут зависеть от того, какие из них вы установили ранее.

Шаг 11.

Устройство чтения карт прочитает номер цифровой карты.

Устройство чтения карт прочитает номер цифровой карты.Если кассир запросил последние четыре цифры номера вашей карты, поделитесь последними четырьмя цифрами номера цифровой карты, а не последними четырьмя цифрами вашего фактического номера карты.

Шаг 12.Оплата покупки

Теперь вы можете поднести телефон к считывателю карт, чтобы оплатить покупку.

Итог

Отсутствие нужной кредитной карты в кошельке, когда вы хотите, быстро уходит в прошлое. С помощью мобильных кошельков, таких как Samsung Pay, Google Pay и Apple Pay, вы можете хранить информацию о своих картах в цифровом виде и расплачиваться с помощью телефона. Так будет проще получить максимальную отдачу от категорий бонусов кредитных карт.

А некоторые карты, такие как резервная карта US Bank Altitude, даже предлагают бонусы при покупках через мобильный кошелек.Мобильные платежные приложения могут быть приняты не во всех магазинах, но каждый день их принимают все больше и больше.

Chase Sapphire Preferred® Card

Заработайте 60 000 бонусных баллов, потратив 4000 долларов на покупки в первые 3 месяца с момента открытия счета. Это 750 долларов при обмене через Chase Ultimate Rewards®.

Воспользуйтесь новыми преимуществами, такими как годовой кредит Ultimate Rewards Hotel в размере 50 долларов США, 5-кратные баллы на поездки, приобретенные через Chase Ultimate Rewards®, 3-кратные баллы на обеды и 2-кратные баллы на все другие туристические покупки, а также многое другое.

Получите на 25% больше прибыли, купив авиабилеты, отели, аренду автомобилей и круизы через Chase Ultimate Rewards®. Например, 60 000 баллов на путешествия стоят 750 долларов.

С Pay Yourself Back℠ ваши баллы стоят на 25% больше во время действия текущего предложения, если вы обменяете их на кредиты в выписке по существующим покупкам в избранных, чередующихся категориях.

Получите неограниченные доставки с комиссией за доставку 0 долларов США и сниженной комиссией за соответствующие заказы на сумму более 12 долларов США в течение как минимум одного года с DashPass, службой подписки DoorDash.

Активируйте до 31.12.21.Рассчитывайте на страхование отмены / прерывания поездки, отказ от страховки от повреждений при аренде автомобиля, страхование утерянного багажа и многое другое.

Получите до 60 долларов обратно на соответствующее критериям членство Peloton Digital или All-Access до 31.12.2021 и получите полный доступ к их библиотеке тренировок через приложение Peloton, включая кардио, бег, силу, йогу и многое другое. . Занимайтесь с телефоном, планшетом или телевизором. Оборудование для фитнеса не требуется.

Активируйте до 31.12.21.

Активируйте до 31.12.21.Начальная годовая процентная ставка за покупки

Н / Д

Обычная годовая процентная ставка

15.99% -22,99% Переменная

Комиссия за перевод остатка

Либо 5 долларов США, либо 5% от суммы каждого перевода, в зависимости от того, что больше.

Тарифы и сборы

Годовой сбор 95 долларов

Другое

Кредит необходим Отличный / Хорошо

Погоня за эмитентом

Тип карты Visa

От редакции: Мы — команда Million Mile Secrets. И мы гордимся нашим контентом, мнениями и анализом, а также комментариями наших читателей. Они не были рассмотрены, одобрены или одобрены ни одной из авиакомпаний, отелей или эмитентов кредитных карт, о которых мы часто пишем.А нам так нравится! 🙂

И мы гордимся нашим контентом, мнениями и анализом, а также комментариями наших читателей. Они не были рассмотрены, одобрены или одобрены ни одной из авиакомпаний, отелей или эмитентов кредитных карт, о которых мы часто пишем.А нам так нравится! 🙂

ᐉ Виртуальный кошелек • США • Приложение виртуального кошелька White Label • Wallet Factory

Приложение Virtual Card: управляйте своими виртуальными картами

Приложение «Виртуальная карта» обладает реальными функциональными преимуществами, среди которых получение кэшбэка и различных приятных вознаграждений, осуществление электронных платежей и предоставление разнообразных способов обналичивания. Благодаря специализированному приложению для виртуальных кредитных карт (white label) компания Wallet Factory позволяет легко осуществлять переводы между картами разных банков.

The Wallet Factory Компания:

- Контролирует отсутствие недостатков, которые могут стать критическими для безопасности.

- Периодически обновляет карту виртуального кошелька в соответствии с текущими требованиями пользователей и устройств.

- Позволяет пользователям связываться с разработчиками по вопросам поддержки.

- Представляет различные варианты / способы пополнения кошелька виртуальной кредитной карты.

- Размещает политику конфиденциальности, толкование которой ясно и понятно всем клиентам.

Набор функций приложения виртуальной дебетовой карты также содержит возможность использования различных финансовых инструментов (для электронных денег, криптовалюты и т. Д.). Человек может отправить финансирование за границу и быть уверенным, что фиксированная сумма обязательно дойдет до адресата. Кошелек имеет встроенные специальные функции, которые позволяют мгновенно вносить деньги прямо на счет получателя в системе, на его электронную почту или мобильный телефон. Если у него нет аккаунта, вы можете передать сумму любому адресату, даже если он не является пользователем white label.Получатель получит уведомление на электронную почту или на телефон. Важно отметить, что клиенты могут отправлять друг другу фирменные подарки через виртуальные карточные кошельки (такая опция особенно полезна для партнеров, которые хотят создать и успешно начать свой бизнес мобильных подарков).

Безопасность дебетовой карты виртуального кошелька обеспечивается на высшем уровне. Отправленные и полученные данные кодируются, а переводы больших сумм денег могут быть дополнительно защищены. Разрешено запускать приложение с кодом, PIN-кодом, отпечатком пальца и т. Д.Примечательно, что приложение виртуальной кредитной карты обычно имеет функцию QR-кода, что очень удобно: просто отсканируйте уникальный QR-код, который вы можете найти в кафе или другой торговой точке, и подтвердите сумму платежа. Нет бумажных чеков или ожидания счета или сдачи. Компания Wallet Factory создала приложение виртуальных карт для iPhone и Android, поэтому каждый может легко использовать продукт, полностью адаптированный к его системе.

Приложение Virtual Wallet: описание и характеристики

Виртуальный кошелек считается одним из лучших продуктов, потому что он прост в использовании, а возможности программного обеспечения делают все процедуры очень быстрыми.Не нужно стоять в очереди и искать терминалы или пункты оплаты нужной услуги. Пользователь не привязан к текущему времени суток и больше не зависит от графика и расположения пунктов выдачи наличных за услуги. Платформа может работать с неограниченным количеством карт, выпускать виртуальные карты и поддерживать современные технологии, которые описаны на официальном сайте компании Wallet Factory.

Пользователь не привязан к текущему времени суток и больше не зависит от графика и расположения пунктов выдачи наличных за услуги. Платформа может работать с неограниченным количеством карт, выпускать виртуальные карты и поддерживать современные технологии, которые описаны на официальном сайте компании Wallet Factory.

Wallet Factory выгодно для бизнеса благодаря сопоставимой цене; возможность продвижения бренда; привлекать новых сообразительных клиентов, готовых стать частью современных технологических возможностей; выполнять быстрые тесты; развивать отношения и удерживать клиентов; используйте вау! а также возможности геймификации, награды, бонусы и другие приятные мелочи; находясь в центре постоянной интеграции цифровых решений.Приложение виртуального кошелька для iPhone и Android адаптировано для всех смартфонов и может значительно улучшить жизнь людей.

Что такое цифровой кошелек и как он работает?

15 июля 2021 г. | чтение 12 мин.

| чтение 12 мин.

Цифровой кошелек — это быстрый и удобный способ совершения покупок и повышения безопасности ваших денег

15 июля 2021 г. | чтение 12 мин.

Устройства, такие как смартфоны умные часы, ноутбуки и планшеты стали важной частью современной жизни.Всего за несколько щелчков мышью или касаний вы можете решить бесчисленное количество повседневных задач. И это включает в себя совершение покупок без использования физической кредитной карты. Как? Благодаря простоте и дополнительным функциям безопасности цифрового кошелька.

Узнайте больше о том, что такое цифровые кошельки, как они работают и как они могут помочь вам сохранить ваши деньги в большей безопасности.

Что такое цифровой кошелек?

Цифровые кошельки — это именно то, на что они похожи. Это электронные версии вашего физического кошелька.В них можно хранить информацию о кредитных картах, картах постоянного клиента и даже купленные вами билеты.

Вы можете получить доступ к этим личным данным с таких устройств, как смартфон, умные часы, компьютер или планшет. Это поможет вам избавиться от беспорядка и не носить с собой кучу физических карт. И он может производить платежи быстро и легко.

В чем разница между цифровыми и мобильными кошельками?Термины «цифровой кошелек» и «мобильный кошелек» часто используются как синонимы.Но они также могут относиться к немного разным вещам.

По сути, «цифровой кошелек» — это общий термин, который включает в себя мобильные кошельки.

Цифровой кошелек — это программа, в которой хранится ваша платежная информация, которую можно установить на ваш настольный компьютер, ноутбук или мобильное устройство.

Мобильный кошелек — это разновидность цифрового кошелька на мобильном устройстве, таком как ваш смартфон или умные часы. Кроме того, вы можете использовать мобильные кошельки для бесконтактных покупок в магазине на кассе магазина.

И хотя «цифровой кошелек» является широким термином, его можно использовать для обозначения программного обеспечения, которое используется в основном для покупок в Интернете, а не для бесконтактных расчетов в магазине.

Подумайте об этом так: мобильный кошелек — это разновидность цифрового кошелька, но не все цифровые кошельки мобильны.

Существуют ли разные типы цифровых кошельков?

Существует много разных типов цифровых кошельков. И большинство из них может держать сразу несколько карт. Кроме того, многие устройства имеют встроенные цифровые кошельки, которые поддерживают некоторые из ваших любимых платформ цифровых платежей.

Вот несколько примеров цифровых кошельков и мобильных платежей:

- Apple Pay®: Простой, безопасный и конфиденциальный способ оплаты с помощью устройств Apple.

- Fitbit Pay ™: Платите прямо со своих часов или трекера. Телефон или кошелек не нужны.

- Garmin Pay ™: Простой способ оплаты с помощью умных часов.

- Google Pay ™: Безопасный, простой и удобный способ оплаты и управления своими деньгами.

- PayPal: Безопасная оплата онлайн со всеми преимуществами карты.

- Samsung Pay®: Безопасная расплата лично или через Интернет с помощью устройства Samsung.

- Venmo: Отправляйте и получайте деньги, используя то, что есть на вашем счете Venmo или в банке.

- Zelle®: Нет наличных? Без проблем. Zelle может помочь вам безопасно отправить деньги друзьям и родственникам по всей стране.

Это лишь некоторые из существующих вариантов цифрового кошелька и мобильных платежей. И вы можете обнаружить, что разные подходят для ваших нужд в разных ситуациях.

Как работают цифровые кошельки?

Большинство цифровых кошельков поставляются с приложением, которое можно добавить на свой компьютер, телефон, часы или другое интеллектуальное устройство.

Когда вы ходите по магазинам, вы можете расплачиваться большинством кошельков, держа устройство рядом с терминалом, на котором есть значок бесконтактной связи (четыре изогнутые линии).

Для завершения транзакции от вас может потребоваться ввести пароль или пройти аутентификацию с помощью отпечатка пальца или распознавания лица. Оттуда вы можете использовать приложение, чтобы делать покупки, платить кому-либо напрямую или даже использовать билеты на такие вещи, как концерты или путешествия.

Для немобильных цифровых кошельков — подумайте о покупках в Интернете с ноутбука — вам может быть предложено войти в систему или ввести пароль. И это может быть намного быстрее и проще, чем найти свою физическую карточку и затем ввести несколько строк информации.

Как пользоваться цифровым кошельком?

Одним из преимуществ цифрового кошелька является свобода быстрых транзакций. И это может пригодиться, особенно когда вы выходите из дома и понимаете, что оставили физический кошелек дома.

Многие розничные торговцы теперь обновили платежные терминалы, которые совместимы с бесконтактными платежами, такими как мобильные кошельки и бесконтактные карты.

Вот лишь несколько способов использования цифрового кошелька:

- Онлайн: Если вы заядлый покупатель в Интернете, ввод данных карты каждый раз при совершении платежа может быть немного утомительным. Цифровые кошельки могут исключить этот процесс, автоматически вводя вашу информацию за вас. Таким образом, оформление заказа находится всего в нескольких щелчках мыши.

- На ходу: Просто расплачивайтесь с помощью мобильного кошелька на смартфоне, умных часах или другом мобильном устройстве, когда вы расплачиваетесь в магазине.

- В приложениях: Используйте свой цифровой кошелек для простых и безопасных покупок в приложениях.

- В банкоматах: Вы также можете использовать свой мобильный кошелек вместо физической карты в некоторых банкоматах.

Безопасны ли цифровые кошельки?

Теперь вы знаете больше о том, как работают цифровые кошельки и как ими пользоваться.Ваш следующий вопрос может быть таким: насколько безопасны цифровые кошельки?

Когда вы расплачиваетесь с помощью цифрового кошелька, вашей карте присваивается уникальный 16-значный номер или токен. Но в отличие от номера вашей кредитной карты, токен более безопасен, поскольку номер вашей карты не виден продавцу. И этот токен можно использовать только с уникальным зашифрованным кодом, который применяется к каждой отдельной транзакции.

Таким образом, когда вы делаете покупки с помощью цифрового кошелька, вы можете проверить, зная, что ваша полная финансовая информация скрыта от продавца.

Утерянные или украденные устройстваА что делать, если ваше устройство потеряно или украдено? К счастью, существуют приложения, которые позволяют удаленно блокировать или стирать данные вашего устройства. Использование этих приложений и настройка дополнительных средств безопасности, таких как распознавание отпечатков пальцев и защита паролем, могут повысить безопасность вашего устройства.

Перед продажей или переработкой устройства рекомендуется создать резервную копию данных, а затем удалить личную информацию, чтобы предотвратить такие вещи, как кража личных данных и мошенничество с кредитными картами.

Есть ли другие безопасные и удобные способы делать покупки?

Цифровые кошельки — это всего лишь один из способов сделать покупки в Интернете или в магазине простыми и безопасными. Но такие вещи, как номера виртуальных карт и бесконтактные кредитные и дебетовые карты, тоже могут помочь.

Номера виртуальных карт

Виртуальные номера карт позволяют делать покупки в Интернете, не сообщая продавцам фактический номер карты. Виртуальные номера по-прежнему привязаны к вашей учетной записи кредитной карты, но они позволяют вам использовать другой номер для заполнения платежной информации при совершении покупок в Интернете.

Это означает, что ваша настоящая кредитная карта никогда не передается веб-сайтам, на которых вы делаете покупки, что обеспечивает еще один уровень безопасности. А если сайт продавца будет взломан, номер вашей виртуальной карты нельзя будет использовать для покупок где-либо еще.

Номера виртуальных картCapital One стали возможны благодаря Ино, вашему помощнику Capital One. Eno создает номера виртуальных карт прямо на любой странице оформления заказа, так что вы можете воспользоваться теми же преимуществами кредитной карты, не доставая кошелек.И это лишь одна из многих вещей, которые Ино может для вас сделать.

Бесконтактные кредитные и дебетовые картыБесконтактные кредитные и дебетовые карты во многом похожи на мобильные кошельки. Транзакция завершается простым удержанием или касанием карты бесконтактным устройством чтения карт.

Процесс перехода обычно занимает меньше секунды, что намного быстрее, чем установка или погружение чип-карты, и намного быстрее, чем при использовании наличных денег.

Бесконтактные транзакции так же безопасны, как транзакции с чип-картами.Каждая бесконтактная транзакция создает уникальный одноразовый код или пароль. Это снижает риски безопасности, поскольку код нельзя использовать снова, и он может быть прочитан только сетью обработки карт.

Многие кредитные и дебетовые карты Capital One, выпущенные в США, теперь оснащены бесконтактной технологией. Сюда входят популярные кредитные карты, такие как Savor, SavorOne, Quicksilver, QuicksilverOne, Journey и Platinum, а также дебетовые карты 360 Checking.

Сохранение ваших денег в большей безопасности

Хотите узнать больше способов управлять своими деньгами и сохранять их в большей безопасности? Вы можете изучить преимущества кредитной карты Capital One и узнать о еще большем количестве функций безопасности кредитной карты Capital One, которые помогут сохранить ваши деньги в большей безопасности и сделать покупки более удобным.

Узнайте больше о реакции Capital One на COVID-19 и доступных для клиентов ресурсах. За информацией о COVID-19 обращайтесь в Центры по контролю и профилактике заболеваний.

Государственные и частные меры по оказанию помощи различаются в зависимости от местоположения и, возможно, изменились с момента публикации этой статьи. За самой последней информацией обращайтесь к финансовому консультанту или в соответствующие государственные учреждения и частные кредиторы.

Надеемся, вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или для указания того, что конкретный продукт или услуга Capital One доступны или подходят вам.Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Capital One не предоставляет, не поддерживает и не гарантирует какие-либо сторонние продукты, услуги, информацию или рекомендации, перечисленные выше. Перечисленные третьи стороны несут исключительную ответственность за свои продукты и услуги, и все перечисленные товарные знаки являются собственностью их соответствующих владельцев.

Ино все время учится и может не все уловить. Ино может не отслеживать все приемлемые благотворительные операции и не является налоговым консультантом.Потенциальные благотворительные пожертвования, определенные Eno, могут соответствовать требованиям IRS, а могут и не соответствовать им. Могут произойти перебои в обслуживании Eno. Клиенты Capital One несут ответственность за регулярную проверку выписок по своим счетам. Для использования мобильного банкинга необходим доступ в Интернет. Подробную информацию о конкретных сборах и сборах можно узнать у поставщика услуг. Текстовые сообщения с Eno означают, что вы соглашаетесь обсуждать свою учетную запись с помощью SMS и получать повторяющиеся сообщения. Могут применяться тарифы на передачу сообщений и данных. За текстовые сообщения может взиматься плата оператора мобильной связи.Некоторые или все функции Eno могут быть доступны не всем клиентам Capital One, в зависимости от типов имеющихся счетов. Например, с определенных банковских счетов нельзя отправлять текстовые сообщения с помощью Eno, а электронные уведомления Eno, уведомления приложений и номера виртуальных карт от Eno могут быть недоступны для определенных кредитных карт.

Расширение браузера Eno для номеров виртуальных карт доступно только в определенных веб-браузерах, и требуется регистрация. Номера виртуальных карт недоступны для дебетовых карт и некоторых кредитных карт.

Готовы более безопасно оформить заказ?

Узнайте, где настроить карту Capital One® для совершения покупок одним нажатием.

Подробнеестатьи | 2 марта 2021 г. | 6 мин. Чтения

статьи | 28 сентября 2017 г. | 3 мин на чтение

видео | 21 сентября 2021 г. | 2 мин видео