Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 13,9% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Полная потеря вознаграждения | |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

лучшие процентные ставки в Универсал банк

Имея сбережения, можно оформить банковский вклад. На него вы можете получать дополнительный доход в виде начисленных процентов. Сумма дополнительного дохода зависит от валюты, в которой вы храните деньги, и срока размещения. В нашем банке можно открыть депозит на выгодных условиях. Для этого нужно оставить онлайн-заявку на сайте.

Депозит «Святковый»: условия

Предлагаем вашему вниманию выгодное предложение – депозит «Святковый» для физических лиц. В первые 45 дней вы получаете 7,00% годовых, следующие 45 – 8,00% годовых, и, начиная с 91-го дня – 9,00% годовых. Вы получаете доход за счет ежемесячной выплаты процентов на текущий счет. Чтобы открыть такой депозит, вам необходима минимальная сумма – всего 5 тыс. грн.или 1000 грн.,если депозит будет открыт через чат — бот.

В первые 45 дней вы получаете 7,00% годовых, следующие 45 – 8,00% годовых, и, начиная с 91-го дня – 9,00% годовых. Вы получаете доход за счет ежемесячной выплаты процентов на текущий счет. Чтобы открыть такой депозит, вам необходима минимальная сумма – всего 5 тыс. грн.или 1000 грн.,если депозит будет открыт через чат — бот.

Срочные депозиты с возможностью пополнения

Мы предлагаем возможность открыть депозит с возможностью пополнения в гривнах, американских долларах и евро на срок от 1 до 12 месяцев (годовой валютный депозит):

-

В долларах – от 0,50 до 1,00% годовых;

-

В евро – 0,5% годовых;

-

В гривнах – от 7,00 до 9,50% годовых.

Cумма открытия и пополнения вклада (депозита):

— Чат — бот — 1000 грн., 100 дол.США/Евро

— Отделения — 5000 грн., 1000 дол.США/Евро

Наш банк предлагает выгодные условия для сотрудничества и гибкие условия депозитов не только для высоких вкладов, но и для минимальных. Для онлайн-консультации можно связаться с нашим менеджером по телефону 0 800 300 200 или оставить заявку. Работаем в Киеве, Харькове, Львове, Днепре. Выбирайте Универсал-банк – самый надежный банк в Украине на сегодня с лучшими ставками на депозиты на год или любой другой срок! Положить деньги на депозит с гарантированными процентами – это реально.

Для онлайн-консультации можно связаться с нашим менеджером по телефону 0 800 300 200 или оставить заявку. Работаем в Киеве, Харькове, Львове, Днепре. Выбирайте Универсал-банк – самый надежный банк в Украине на сегодня с лучшими ставками на депозиты на год или любой другой срок! Положить деньги на депозит с гарантированными процентами – это реально.

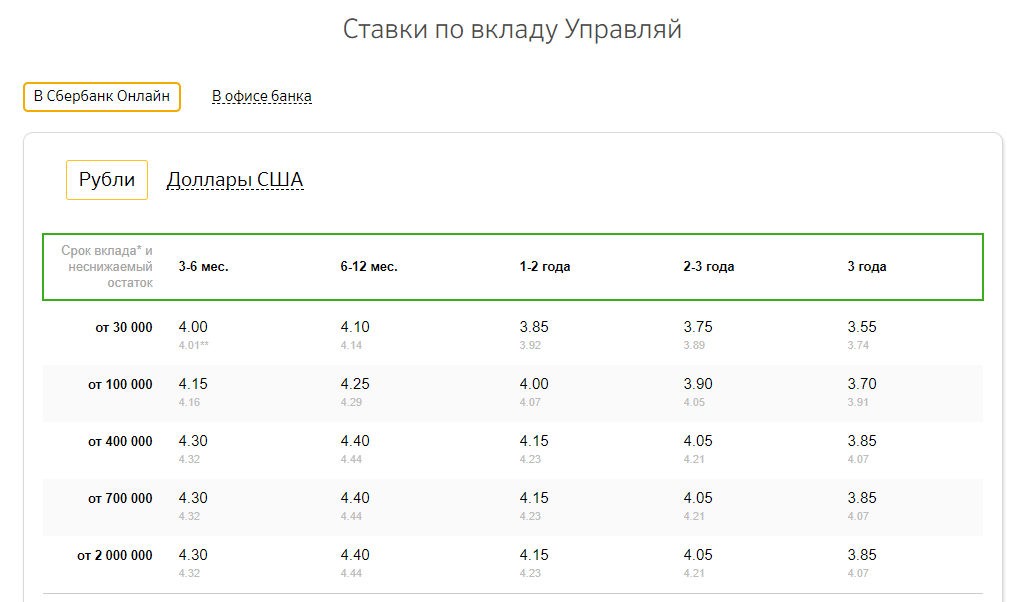

Как менялись ставки по вкладам в Сбербанке и в банковской системе РФ с 2014 года. Досье — Биографии и справки

ТАСС-ДОСЬЕ. 25 апреля 2016 года Сбербанк России снизил ставки по вкладам физических лиц. Обновленные ставки по депозитам находятся в диапазоне от 5,05% до 7,76% в рублях, от 0,1% до 3% в долларах США и от 0,01% до 2,06% в евро.

Динамика ставок Сбербанка с 2014 года

По состоянию на начало 2014 года, ставки по рублевым вкладам в Сбербанке (для Москвы и основных вкладов «Управляй», «Пополняй», «Сохраняй») составляли от 4,4% до 7,25% в долларах и от 0,3% до 2,25% в евро. Эти ставки действовали до октября 2014 года, когда они впервые были незначительно повышены (в два этапа, 10 и 14 октября) в пределах 0,5%. Вслед за этим ставки повышались еще 4 и 18 декабря.

Эти ставки действовали до октября 2014 года, когда они впервые были незначительно повышены (в два этапа, 10 и 14 октября) в пределах 0,5%. Вслед за этим ставки повышались еще 4 и 18 декабря.

Максимальные ставки по вкладам Сбербанк установил 24 декабря 2014 года, когда для привлечения валютной ликвидности ставки по долларовым депозитам были резко подняты до 5%, а в евро — до 4,9%. При этом даже на краткосрочные валютные депозиты от 100 долларов и евро действовали ставки от 3% до 3,5%. В рублях ставки по депозитам составляли от 8,1% до 10,3%.

С 1 апреля 2015 года Сбербанк начал планомерно снижать ставки по валютным депозитам (до 3,95% для долларовых вкладов и до 3,85% — для вкладов в евро).

Уже с 8 июля Сбербанк уменьшил доходность по валютным депозитам до 2,75% в долларах и менее 2% — в евро. Максимальная доходность по рублевым депозитам была установлена в размере 6,3 — 8,05%.

При этом, несмотря на начало очередного падения курса рубля в октябре 2015 года, Сбербанк осенью снижал ставки по валютным депозитам (16 октября и 24 ноября), в то время как ставки по рублевым депозитам с 8 июля 2015 года до 25 апреля 2016 года не менялись.

Динамика ставок по вкладам по России в целом

По данным ЦБ РФ, в январе 2014 г. средневзвешенные процентные ставки по вкладам до одного и свыше одного года составляли 5,3% и 7,33% соответственно в рублях; 2,01% и 2,75% — в долларах; 1,59% и 2,7% — в евро. Минимальный размер ставок был зафиксирован в марте 2014 года: 5,07% и 7,17% в рублях; 1,66% и 2,55% — в долларах; 1,35% и 2,18% — в евро.

Максимальная доходность была зафиксирована в январе 2015 года, когда банки опасались снижения ликвидности: из-за этого ставки на срок до и более одного года колебались на уровне 12,33% и 13,11% в рублях; 5,22% и 5,51% в долларах; 4,96% — в евро. Выше 4-5% средние ставки по валютным депозитам держались до мая-апреля 2015 года, затем начался спад их доходности. Перед очередным резким снижением курса рубля в октябре 2015 года ставки по рублевым депозитам составляли 6,92% и 8,87% соответственно, по депозитам в долларах: 1,7% и 3,05%, по депозитам в евро: 1,22% и 2,23%.

Согласно последним данным ЦБ РФ (на февраль 2016 года), ставки по депозитам в рублях на срок до и более одного года составляли 8,68% и 9,07% соответственно; в долларах: 1,58% и 2,52%; в евро: 0,94% и 1,47%.

Топ-5 развивающихся стран с самыми высокими банковскими процентными ставками

Если Вы устали от стабильности оффшорных банковских счетов и хотите рискнуть, найдя банк с одними из самых высоких процентных ставок в мире – обратите внимание на этот рейтинг.

В целом ряде стран процентные ставки могут достигать 20%. Конечно, в каждой бочке меда есть ложка дегтя: в обмен на такие заманчивые проценты Вы получите постоянные опасения по поводу банковской стабильности, курса валюты и даже возможности кражи Ваших средств.

Развивающиеся страны порой дают очень заманчивые предложения для получения хорошей прибыли, однако стоит заранее трезво оценить все риски и решить, а стоит ли овчинка выделки?

5 место — Турция

Турецкие банки платят одни из самых высоких в мире ставок, чтобы привлечь вложения в местной валюте (турецкая лира), которая переживает сейчас не лучшие свои времена. Беспокойство вызывает тот факт, что скоро поток иностранных инвестиций в Турцию может иссякнуть, и тогда у страны не будет другого выбора, кроме как девальвировать лиру. Раньше такое уже случалось.

Раньше такое уже случалось.

Поэтому вклады в турецкие банки – сродни казино: можно проиграть, а можно и выиграть. Заработать можно 10% на онлайн сберегательных счетах в деноминированных турецких лирах или 8-9% на обычных депозитах.

Преимуществом Турции являются большие международные банки, а главным недостатоком – риск девальвации турецкой лиры.

4 место – Уганда

Уганда – одна из самых маленьких стран к югу от Сахары. Скорее всего, Вы почти ничего не слышали об этой стране и понятия не имеете, какая там национальная валюта, однако именно она (угандский шиллинг) может помочь Вам зарабатывать 12% годовых.

Предлагает такие условия, например, Bank of Baroda. На самом деле, это государственный банк Индии, с филиалами даже в Новой Зеландии. Этот банк также открывает долларовые счета но тогда платит уже 2,5% в год.

Главной привлекательной чертой Уганды является как раз-таки возможность открывать мультивалютные счета, в том числе и в долларах США. А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

3 место – Бангладеш

Бангладеш – небольшая страна, когда-то отколовшаяся часть Индия. На сегодняшней день она является одной из самых густонаселенных стран мира. Широкая общественность вспомнила про Бангладеш в прошлом году, когда из-за несоблюдения правил безопасности погибло более 1000 работников текстильной промышленности. Сегодня работники продолжают работать на подобных фабриках и считают, что им повезло, если они зарабатывают по $125 в месяц.

Банки Бангладеша всячески пытаются привлечь капитал в местной валюте (бангладешская така), и потому предлагают ставку до 12% годовых. Местные банки позволяют открыть счет с менее чем $1000.

Здесь также присутствуют крупные международные банки, однако валюта является достаточно не стабильной.

2 место – Монголия

Какое-то время Монголия была тем местом, где очень хорошо относились к инвесторам и их капиталу. Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Эти планы несколько пошатнулись из-за политического популизма и недостатка ресурсов. Местная валюта – монгольский тугрик – в прошлом году потерял 50% стоимости. Количество иностранных инвестиций также уменьшилось вдвое.

Но теперь вкладчики могут заработать в монгольских банках до 16,1% годовых. Даже тридцатидневный депозит может принести до 8%, и это при том, что на открытие счета понадобится лишь 11 долларов США.

Неожиданно, но монгольские банки являются достаточно стабильными, с достойным уровнем ликвидности. Главный недостаток – это большая вероятность девальвации валюты. Однако, монгольские банки предлагают возможность открыть долларовый депозит со ставкой 6-7% годовых или депозит в юанях, на условиях в 3% годовых.

1 место – Украина

Если Вас ничего не смущает в этой стране, Вы могли бы воспользоваться здесь одними из самых высоких процентных ставок по банковским депозитам во всем мире. Вклад на три месяца принесет Вам 20%, на один – 17%. С этим Европа уж точно не сравнится.

Есть две небольшие проблемы. Первая – украинские банки часто используются для отмывания денег. Если банк перекупят кто-либо из представителей криминальных кругов, о своих деньгах можно будет забыть.

Вторая проблема – стремительное падение курса местной валюты, гривны. За последние полтора года гривна обесценилась по отношению к доллару почти в три раза – с 8 гривен до 21, а на одном из пиков в 2015 году доллар стоил более 30 гривен.

Главные недостатки варианта с Украиной – нестабильность банковской системы, валюты, отсутствие защищенности и стабильной политической системы. Однако, есть и приятный бонус – возможность рассказать всем, что Вы потеряли деньги в Украине.

Самые высокие проценты по вкладам: обзор

Самые высокие проценты по вкладам: 6 видов депозитов + 4 варианта целевого назначения инвестирования денег + 5 критериев выбора финансовой структуры.

Каждому разумному человеку свойственно задумываться о своем будущем и пытаться материально обезопасить его.

А с помощью чего проще всего это сделать?

С помощью депозита.

Основная трудность – найти надежный банк, который предлагает самые высокие проценты по вкладам.

Это не такая уж и непосильная задача, если учесть количество отечественных и зарубежных финансовых учреждений, работающих в каждом городе.

Просто нужно не лениться и изучить максимум предложений, чтобы выбрать наиболее привлекательный и прибыльный вариант.

А всегда ли нужно искать самый высокий процент по вкладу?

Да, безусловно, процент, который вам предлагают за размещение денег, важен, ведь чем больше %, тем больше вы заработаете по итогу.

Но обращать внимание лишь на %, игнорируя другие показатели, – неправильно.

Вы, как вкладчик, должны обращать внимание также на вид вклада и его целевое назначение.

Виды вкладов с высокими процентами

Придя в банк, чтобы инвестировать деньги, многие люди даже и не догадываются, что существует немало видов депозитов.

Не желая разбираться в теме, они выбирают вклад с наибольшим процентом или соглашаются на «заманчивое» предложение менеджера, ведь он – специалист и лучше знает, что кому нужно.

И естественно, редко кто читает договор до конца (много текста, мелкий шрифт), а потом начинаются проблемы: по итогу получается небольшая сумма, банк оставляет за собой право изменять условия договора, вы не можете забрать досрочно свои деньги, даже если они вам очень нужны, и другие.

Не стоит так беспечно относиться к денежному вопросу.

Если вы имеете сумму для вложений, если хотите позаботиться о своем будущем, то изучите тему досконально, чтобы прийти на встречу с менеджером во всеоружии.

Начать самообразование следует с видов вложений.

Виды вкладов с высокими процентами:

С выплатой процентов по окончанию срока договора.

На такой вид вклада обычно соглашаются люди, основная цель которых – краткосрочная инвестиция (не больше полугода).

Например, собирали вы на машину, пошли, приценились в автосалон, а вам говорят, что автомобиль вашей мечты поступит в продажу через 3 месяца.

Ну, чего деньги будут валяться дома?

Несите их в банк и оформляйте краткосрочный накопительный счет. Проценты, которые вы получите по истечению трех месяцев, истратите на шампанское, чтобы обмыть покупку.

С ежемесячной выплатой процентов.

Этот вид накопительного счета привлекает людей, которые используют свой депозит как источник постоянного дохода: основная сумма хранится в банке, а проценты переводят вам на карту каждый месяц.

Их вы можете тратить по своему усмотрению.

Естественно, в этом случае, чтобы жить безбедно на проценты, нужно инвестировать крупную сумму.

С возможностью капитализации.

Этот вид депозита позволяет вам получить доход на так называемых сложных процентах, то есть вы получаете прирост капитала не только на тело вклада, но и на %, что насчитываются вам ежемесячно / ежеквартально.

На такое предложение стоит соглашаться лишь в том случае, если банк предлагает вам действительно хорошие % по депозиту и вы хотите инвестировать деньги на длительный срок (в идеале – не меньше трех лет).

С изменяющимися процентными ставками.

Это относительно новый вид вкладов, который финансовые структуры стали предлагать своим клиентам недавно.

Обычно процентную ставку привязывают к изменениям каких-то финансовых величин, например, валютного курса.

Этот метод инвестирования подходит лишь людям, которые отлично ориентируются в вопросах экономики и финансов, потому что банк сделает все, чтобы заключить договор с выгодой для себя.

С авансовой выплатой процентной ставки.

Например, вам срочно понадобились деньги.

Средства-то у вас есть, но вы собираете их на крупную и важную покупку, поэтому имеющийся денежный запас неприкосновенен.

Если покупать то, что вам нужно, вы собрались не сейчас, а, например, через полгода, то сделайте вклад с авансовой выплатой %.

Конечно, ставки в этом случае будут не так высоки, как при других вариантах, но подобная стратегия выручает, когда срочно нужны деньги.

С возможностью пополнения и/или снятия.

Эти вклады – некая смесь депозита и расчетного (текущего) счета.

На него стоит соглашаться людям, которые имеют высокий доход и доверяют конкретной финансовой организации настолько, что готовы инвестировать в нее все свои деньги.

Целевое назначение вкладов с высокими процентами

С видами вкладов определись, но стоит также понимать, для чего именно вы хотите открыть накопительный счет, какие финансовые цели перед собой ставите.

Это тоже повлияет на ваш выбор.

Целевое назначение вкладов с высокими процентами:

Временное хранилище для денег.

То есть банковская организация – некий сейф, который обязуется сохранить ваши деньги на определенный срок (обычно, это небольшой срок: 3 – 6 месяцев).

Накопительный инструмент.

Вы постановили, что за год соберете деньги на покупку автомобиля.

С этой целью вы откладываете половину заработной платы ежемесячно.

Оформите накопительный счет с возможностью пополнения.

Так и деньги ваши будут в сохранности, и сумма увеличится за счет прироста %.

Инвестиционный инструмент.

Вы заботитесь о своем будущем, поэтому решили инвестировать имеющуюся у вас сумму в депозит.

В этом случае лучше выбирать долгосрочный вклад с капитализацией %.

Он даст вам возможность заработать больше, чем обычный.

Источник пассивного дохода.

Людям, которые хотят сохранить основную сумму на будущее, но не против тратить накопившиеся проценты, стоит выбрать депозит с авансовой или ежемесячной выплатой %.

Для этой цели банковский сотрудник выдаст вам пластиковую карту, которой вы сможете расплачиваться, а средства обналичивать через терминал или кассу.

Самый высокий процент по вкладам и надежность банка

Допустим, вы уже определись с финансовыми целями, которые ставите перед собой, и выбрали вид депозита.

Теперь важно найти банк, которому можно доверить свои средства и который предложит самый высокий процент по вкладам.

На что обращать внимание при избрании банка для вклада?

Избрание банка для создания накопительного счета – важный и ответственный шаг.

Чтобы принять правильное решение, нужно оценить финансовую организацию не по одному, а сразу по нескольким меркам.

Мерила выбора банка для оформления вклада:

Надежность учреждения.

Ежегодно финансовые порталы при поддержке экспертов, в том числе – и государственных, составляют рейтинг наиболее надежных банков.

Обязательно ознакомьтесь с этим рейтингом и выбирайте финансовое учреждение из первой десятки списка.

самые надежные банки Украины (2016 год):

самые надежные банки России (2016 год):

самые надежные банки мира (2016 год):

Депозитную программу банка.

Если выбираете банковскую организацию, чтобы открыть накопительный счет, то, естественно, вас должно интересовать:

- какие варианты депозитов он может предложить;

- насколько высокие проценты готов платить;

- выгоден ли для вас договор и не содержит ли он подводных камней и т.д.

Получить нужную информацию вы можете либо на официальном сайте финансового учреждения, либо при личном разговоре с менеджером.

Покрытие рынка.

Не в последнюю очередь вас должно интересовать, есть ли представительства выбранного банка в вашем городе, достаточно ли банкоматов (особенно, если вы открываете вклад с ежемесячной выплатой) и т.д.

Участие банка в государственной программе защиты вкладов и процентное соотношение его капитальных инвестиций.

Это очень важные моменты, которые позволят вам сделать правильный выбор.

Лучше выбирать банковские организации с иностранным капиталом – они считаются более надежными, чем отечественные.

При этом не стоит доверять финансовому учреждению, которое не участвует в государственной программе защиты вкладов, какие бы высокие проценты вам не предлагали.

Отзывы других клиентов.

Ознакомившись с ними, вы узнаете:

- удобен ли онлайн-банкинг;

- не придется ли слишком долго торчать в очередях;

- вежливы ли кассиры и менеджеры и т.д.

В принципе, эта информация второстепенна, вас больше должна интересовать надежность банка и % по вкладу, но, согласитесь, всегда приятно быть клиентом учреждения с безупречным сервисом.

Как насчитываются самые высокие проценты по вкладам?

Банковскими организациями управляют неглупые люди, которые, прежде всего, заботятся о своем доходе, а затем уж о сохранении и приумножении денег своих клиентов.

Вы должны это понимать и не питать больших иллюзий в отношении банкиров.

Снимите розовые очки, прежде чем оформлять вклад – это поможет вам найти наиболее привлекательный вариант.

Каждый из работающих банков не случайно предлагает такое обилие депозитов. Их цель – сбить вас с толку и заключить договор с выгодой для себя.

Национальные банки РФ и Украины вроде бы и должны стоять на защите прав вкладчиков коммерческих финансовых учреждений, но делают они это не слишком успешно.

И все же вы должны знать, что согласно требованиям:

- Центробанка РФ проценты на вклад начисляются ежедневно;

- Национального банка Украины процентная ставка по депозиту в коммерческом финучреждении не может быть ниже той, что установил Нацбанк.

А вот во всем остальном частные корпорации имеют свободу действий, поэтому могут предлагать как хорошую прибыль по накопительному счету, так и куда менее прибыльные варианты, с капитализацией процентной ставки депозита и без нее, с возможностью прервать договор досрочно и с отсутствием такой возможности.

Уже клиенту предстоит разобраться в том, как начисляются проценты по вкладу и насколько эта ставка будет высокой.

Если вы не можете справиться с этим самостоятельно, можно обратиться за помощью к консультанту или найти нужную вам информацию на одном из многочисленных финансовых порталов.

Выбор лучших порталов предлагает вот этот сайт http://www.bravica.com/ru/prime/finance.htm.

В каком банке самые высокие проценты по вкладам: обзор российских и украинских финучреждений

Большинство вкладчиков оформляют депозит либо в отечественных банках, либо в иностранных, но тех, что работают в их стране и имеют лицензию Центробанка РФ или Нацбанка Украины.

И это правильно, если у вас не так много денег для инвестирования, вы плохо разбираетесь в вопросах мировых финансов и экономики, не имеете возможности обратиться за профессиональной помощью и редко выезжаете за границу.

И в своей стране можно найти надежный банк с привлекательными предложениями по накопительным счетам.

В каком банке Украины самый высокий процент по вкладам?

2016 год был не лучшим годом для банковской системы Украины: многие финансовые учреждения закрылись, вкладчики, опасаясь потерять свои деньги, ликвидировали депозиты.

Те банки, что уцелели, стали привлекать вкладчиков достаточно высокими процентами (особенно это касается гривневых вложений) и разнообразными бонусами.

Самые привлекательные варианты (до 24% годовых) в 2016 году предлагал «Платинум Банк».

А вот минимальную процентную ставку (чуть больше 10%) получали вкладчики «Райффайзен Банка Аваля», когда оформляли накопительный счет «Классический».

Рейтинг банков, что предлагают самые высокие проценты выглядит так:

Что касается долларовых накопительных счетов, то в этом случае процентные ставки не слишком высокие.

Наиболее щедрый − по-прежнему «Платинум Банк».

Его руководители предлагают оформить счет сроком на 1 год под 10,5%.

А вот минимальная ставка по долларовым инвестициям среди украинских банков была на уровне 0,15%.

Банки Украины, что предлагают наиболее высокий процент за вклады в долларах (от 10,5 – 7%) – это:

В каком банке России самый высокий процент по вкладу?

Банки России менее щедры, чем их коллеги из Украины.

При открытии рублевого вклада клиенты могут рассчитывать максимум на 10%, а вот проценты по долларовым депозитам и вовсе мизерные (чуть больше 1%).

Пятерка наиболее выгодных предложений по рублевым вложениям в российских финансовых учреждениях будет выглядеть так:

Долларовые вклады с наиболее высокими процентами предлагают вот такие банки России:

Если вас интересует вложение в наиболее надежном российском финансовом учреждении «Сбербанке», то наибольшую выгоду вы можете получить по рублевому депозиту «Добрый год», который оформляется сроком на 3 месяца.

Наиболее выгодный вклад в долларах – «Сохраняй онлайн», поскольку процентная ставка здесь – 1,25%.

Больше информации можно найти на официальной странице «Сбербанка»: http://data.sberbank.ru/moscow/ru/person/contributions/?base=beta.

Как выбрать надежный банк с высокими процентами по вкладам, рассказано в видео:

Если вы хотите найти самые высокие проценты по вкладам, то придется провести сравнительный анализ банковских предложений своей страны и выбрать оптимальный для себя вариант.

Есть Телеграм? Тогда подписывайтесь на самые полезные каналы:

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Тхэквондистка Минина: «Спарринги с мужем мне были очень нужны. Его вклад в мое серебро Игр в Токио большой» — 25 июля 2021

Российская тхэквондистка Татьяна Минина рассказала, как муж проводил с ней тренировки и разбирал соперниц при подготовке к Олимпийским играм в Токио.

Минина завоевала серебро в весовой категории до 57 кг, уступив в финале американке Анастасии Золотич со счетом 17:25.

— В одном из интервью вы говорили, что хотели с мужем купить дом, но отказались от этой идеи из-за того, что это дорого. Может, после серебра Олимпиады с этим делом будет попроще?

— Да нет. Думаю, мы с мужем не настолько хозяйственные, чтобы содержать целый дом. Того, где мы живем, пока достаточно, — призналась Минина, отвечая на вопросы корреспондента Sport24 Константина Лесика.

— Ваш тренер рассказал, что вы часто спаррингуетесь с мужем, который тоже тхэквондист. Тяжелый соперник?

— Ой, да! Максимально тяжелый. Но мне это (бои с мужем, — Sport24) было очень нужно. Во-первых, он всегда рядом. Во-вторых, прекрасно разбирается в тхэквондо. И масса у него побольше… Эх, бил меня. На тренировках. Его вклад в мое серебро очень большой. Еще он мне помогал разбирать соперниц.

— На сборах познакомились?

— А где нам еще мужей искать, кроме как на сборах? Мы там 80 процентов проводим. Конечно, там у некоторых завязываются отношения. Хорошо, что это не «повстречались и ладно», а до серьезных отношений доходит — люди женятся, замуж выходят.

Вообще, странно начинать отношения на сборах, ведь мы оба из Челябинска. Дело в том, что он старше на 4 года. И как-то всегда был для меня просто человеком из старшей команды. Но потом я попала во взрослую сборную. И как-то все получилось, сложилось.

— Живете в Челябинске сейчас?

— Да, постоянно. Хотя я живу скорее на сборах в Подмосковье.

— В конце декабря у вас был чемпионат России по фигурному катанию. Удалось сходить?

— Нет, не удалось. Но у меня мама — фанат фигурного катания. И ходит на соревнования. Ей нравятся все фигуристы! Она знает все досконально. Знаю, что фигурное катание сейчас очень популярно. Не очень хорошо в нем разбираюсь, но оно мне очень нравится. Мне вообще нравятся все виды спорта. Жаль, что не могу посмотреть в Токио другие соревнования из-за запрета.

Что такое счет денежного рынка?

Что такое счет денежного рынка?

Счет денежного рынка — это процентный счет, который вы можете открыть в банках и кредитных союзах. Они очень похожи на сберегательные счета, но также предлагают некоторые функции текущего счета. Счета денежного рынка отличаются от паевых инвестиционных фондов денежного рынка.

Счета денежного рынка оплачиваются по конкурентоспособным ставкам и являются безопасным местом для экономии ваших денег. Вы можете открыть счет на денежном рынке, если хотите предсказуемую доходность и счет с федеральной страховкой.

Счета денежного рынка поддерживают больше способов вывода денег со счета, чем сберегательные счета. Однако вы не должны использовать счет денежного рынка как текущий счет. Вы также можете снимать деньги со счета денежного рынка шесть раз в месяц, так же как есть ограничения на снятие денег со сберегательного счета. Для счетов денежного рынка могут потребоваться более крупные минимальные депозиты и остатки по сравнению со сберегательными счетами.

Плюсы и минусы счетов денежного рынка

Всегда есть исключения, и ни один продукт не является безупречным.Убедитесь, что вы понимаете компромиссы.

Преимущества- Вы можете зарабатывать проценты: Прямо сейчас на лучших счетах денежного рынка выплачивается около 0,6 процента.

- Ваши вклады застрахованы: Ваши деньги застрахованы на сумму до 250 000 долларов на каждого владельца счета в банке или кредитном союзе.

- Ваши наличные деньги доступны: К вашему счету часто прилагается дебетовая карта и / или физические чеки.

- Большие минимальные требования к депозиту: Для счетов денежного рынка может потребоваться более крупный депозит, чем на традиционных сберегательных счетах.

- Более низкая доходность по сравнению с другими банковскими продуктами: Депозитные сертификаты могут давать более конкурентоспособную доходность.

- Существуют ограничения на снятие средств: Хотя вы можете выписывать чеки или использовать дебетовую карту для вывода денег со своего счета на денежном рынке, существуют ограничения из-за федерального мандата.

Как выбрать лучший счет денежного рынка?

Прежде всего, вам следует присмотреться к магазинам. Начните поиск в местном банке или кредитном союзе, а также расширьте свой поиск до онлайн-банков.Онлайн-учреждения, как правило, предлагают более высокие ставки.

При проведении исследования одним из наиболее важных факторов, которые следует учитывать, является годовая процентная доходность счета денежного рынка. Годовая процентная доходность, или APY, показывает, сколько вы будете зарабатывать на сложные проценты в течение года. Другими словами, это проценты, полученные по вашему первому депозиту, а также проценты, полученные сверх других процентных доходов. Чем выше число, тем больше вырастут ваши деньги.

Затем просмотрите все ограничения учетной записи.Проверьте, не затрудняют ли требования счета денежного рынка получение прибыли или уклонение от платы. Нередко можно встретить большие потребности в балансе, например 25 000 долларов.

Кроме того, не забудьте проверить комиссии, в том числе о том, взимает ли счет штраф, если вы закрываете его в течение трех месяцев после открытия. Обратите внимание на ежемесячные сборы, комиссии за перевод, доставку, плату за неактивный счет и другие штрафы.

В чем разница между счетом денежного рынка и счетом на денежном рынке?другие счета

Счет денежного рынка по сравнению с текущим счетом

Хотя счета денежного рынка могут предлагать привилегии выписки чеков, эти счета не предназначены для использования в качестве текущих счетов. В соответствии с федеральным мандатом у вас будет ограничение на то, сколько раз вы можете снимать деньги с этих счетов. Однако лучшие ставки по счетам денежного рынка намного выше, чем по текущим счетам.

Счет денежного рынка

и сберегательный счетСберегательные счета и счета денежного рынка имеют больше общего: они выплачивают проценты и предназначены для того, чтобы вы сберегали сбережения.Но есть несколько отличий. Как правило, вам придется хранить больше денег на счете денежного рынка, чем на сберегательном счете. Имея счет на денежном рынке, вы можете получать чеки. Не ждите, что этот инструмент будет на вашем сберегательном счете.

Счет денежного рынка

по сравнению с компакт-дискамиCD может дать вам более конкурентоспособную ставку, чем счет денежного рынка, но ваши деньги более ликвидны на счете денежного рынка, чем на CD. Если вы выбираете между счетом денежного рынка и компакт-диском, оцените свои цели, прежде чем двигаться дальше.

В чем разница между счетом денежного рынка и фондом денежного рынка?

Хотя счета денежного рынка и фонды денежного рынка имеют похожие названия, они очень разные. В частности, фонды денежного рынка не предлагают страховку FDIC, и вы можете потерять свою основную сумму. Вот разбивка их основных различий.

| Назначение счета | Для вашего чрезвычайного фонда или краткосрочных сбережений | Часто для индивидуальных инвесторов, которые ищут место для парковки за свои деньги |

| Как инвестировать | Внесите деньги в финансовое учреждение онлайн или лично | Купить акции у брокера, банка или паевого инвестиционного фонда |

| Получение средств | Можно снимать деньги до шести раз в месяц | У вас есть доступ к наличным деньгам.Вы даже можете получить его в тот же день |

| Страховая защита | До 250 000 долларов США на одного клиента банка или кредитного союза | Отсутствие страховки FDIC или NCUSIF (даже если вы покупаете их через банк) |

Подробнее:

Что такое высокодоходный сберегательный счет?

Что такое высокодоходный сберегательный счет?

Высокодоходный сберегательный счет — это тип сберегательного счета, на который обычно выплачивается в 20-25 раз больше, чем в среднем по стране, по сравнению со стандартным сберегательным счетом.Традиционно люди держали сберегательный счет в том же банке, в котором они держат текущий счет, что делает переводы между ними легкими и быстрыми. Но с появлением интернет-банков, а также традиционных банков, которые открыли свои двери для клиентов по всей стране с помощью онлайн-открытия счетов, конкуренция по сберегательным ставкам резко возросла, создав новую категорию «высокодоходных сберегательных счетов». »

Учитывая разницу между ставками высокодоходных сберегательных счетов и средними показателями по стране, рост доходов является значительным.Например, если у вас есть сбережения в размере 5000 долларов, а средний показатель по стране составляет 0,10 процента годовых, вы вернете всего 5 долларов в течение года. Если вместо этого вы поместите те же 5000 долларов на счет, приносящий 2 процента, вы заработаете 100 долларов.

Ключевые выводы

- Процентные ставки на высокодоходных сберегательных счетах могут быть в 20-25 раз выше, чем у традиционных сберегательных счетов.

- Возможно, вы сможете открыть высокодоходный сберегательный счет там, где вы уже являетесь банком, но самые высокие ставки часто доступны только в онлайн-банках.

- Электронные переводы легко настроить между высокодоходным сберегательным счетом и текущим счетом, даже если вы держите их в разных банках.

- При рассмотрении различных вариантов высокодоходных сберегательных счетов следует взвесить такие факторы, как требования к начальному депозиту, процентные ставки, требования к минимальному остатку и любые возможные комиссии за счет.

Компромисс для получения значительно большего дохода заключается в том, что вам, возможно, придется держать свой сберегательный счет в одном учреждении, а текущий счет — в другом.Хотя поначалу это может показаться неудобным, если вы привыкли к тому, что оба счета хранятся в одном банке, сегодняшняя доступность электронных переводов между учреждениями — и скорость, с которой эти переводы могут быть выполнены — позволяют перемещать деньги между вашим текущим счетом в банке A и ваш сберегательный счет в банке Б — дело относительно простое.

Вы также можете обнаружить, что, в отличие от традиционных обычных учреждений, которые предлагают универсальный магазин для всех ваших банковских потребностей, учреждения, предлагающие высокодоходные сберегательные счета, обычно ограничивают свои возможности или предлагают мало или совсем не предлагают других продуктов.Многие не предлагают текущие счета, а немногие предоставляют карты банкоматов, требуя, чтобы все поступления и оттоки на сберегательный счет происходили посредством электронного банковского перевода или мобильного чекового депозита, если он доступен.

Но будьте уверены, что одна важная особенность одинакова между традиционными сберегательными счетами и их высокодоходными аналогами: федеральное страхование, которое вы предоставляете от банкротств банков со стороны Федеральной корпорации по страхованию вкладов (FDIC) и банкротств кредитных союзов от Национальной ассоциации кредитных союзов. (NCUA).Всякий раз, когда вы планируете открыть счет в новом учреждении, просто убедитесь, что он является членом FDIC или NCUA.

Вы также обнаружите, что федеральное постановление, ограничивающее снятие средств со сберегательного счета до шести за ежемесячный цикл, будет действовать для любого банковского сберегательного счета, будь то традиционный или высокодоходный счет. стоит узнать, как найти и открыть высокодоходный счет, и подумать, стоит ли добавлять его в свой финансовый портфель.

Выбор способа использования высокодоходного сберегательного счета

Разумеется, высокодоходный сберегательный счет должен составлять только часть вашего общего финансового портфеля. Подумайте, как вы лучше всего используете счет для дополнения других своих сберегательных и инвестиционных стратегий, и оттуда определите, сколько денежных средств, по вашему мнению, будет разумным для сохранения ликвидности в вашей конкретной ситуации.

Например, предназначен ли сберегательный счет в качестве резервного фонда? В этом случае финансовые эксперты обычно рекомендуют иметь под рукой расходы на жизнь на сумму от трех до шести месяцев.

Возможно, вместо этого вы используете высокодоходный аккаунт, чтобы накопить на крупную покупку, такую как дом, автомобиль или большой отпуск, который вы совершите в течение следующих пяти лет. На этом временном горизонте лучше не вкладывать средства в инвестиции, которые могут потерять свою ценность. Таким образом, периодическое отчисление средств на высокооплачиваемый сберегательный счет может помочь вам защитить свою основную сумму, одновременно применяя процентный доход к вашей цели сбережений.

Третьи откроют высокодоходный сберегательный счет не для определенной цели, а просто для размещения излишков наличности, которые они выметают со своего текущего счета.Поскольку проверка процентных ставок обычно мизерная или равна нулю, перевод дополнительных средств в сбережения, когда они вам не нужны для покрытия повседневных транзакций, может обеспечить ежемесячную выплату процентов, которую вы иначе не заработали бы.

Конечно, можно использовать более одного из этих вариантов, чтобы разделить ваши сбережения для одновременного использования или целей. Многие учреждения позволяют вам открывать более одного сберегательного счета и даже давать им персональные прозвища (например, Car Fund, Vacation 2020 и т. Д.). Или вы можете открыть высокодоходный сберегательный счет в нескольких учреждениях с самыми высокими доходами.Множественные сберегательные счета могут упростить отслеживание вашего прогресса в достижении целей и упростить защиту от денег, которых вы не хотите трогать, например от вашего чрезвычайного фонда.

На что обращать внимание на высокодоходный сберегательный счет

Независимо от того, покупаете ли вы высокодоходный счет в новом учреждении или вам повезло, что он есть в вашем текущем банке, всегда разумно сравнивать варианты на рынке. Различия в процентных ставках и комиссиях со временем могут увеличиваться, особенно если вы сохраняете относительно большой баланс сбережений.Вот что нужно искать и сравнивать:

Лучшие онлайн-сберегательные счета с высокой доходностью на август 2021 года

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Эта запись была проверена и обновлена 30 июля 2021 г.

Лучшие высокодоходные сберегательные онлайн-счета на июль 2021 года

* По данным FDIC, по состоянию на июль 2021 года средний показатель APY по сберегательным счетам по стране составляет 0,06%.

** По состоянию на 30 июля 2021 г.

Ставки сбережений для крупнейших банков США

Вы действительно не ошибетесь с высокодоходным сберегательным счетом. Если вы решили хранить свои деньги на высокодоходном счете, где они растут, но все еще доступны, у вас уже дела обстоят лучше, чем у 75% американцев, которые оставляют деньги на столе.

Важно отметить, что, в отличие от депозитных сертификатов (CD), вы не фиксируете фиксированную процентную ставку при открытии высокодоходного сберегательного счета. Годовая процентная доходность (APY) является переменной, поскольку она зависит от того, что Федеральный резерв делает. Поэтому, хотя при сравнении высокодоходных сберегательных счетов разумно смотреть на процентные ставки, это еще не все.

Ниже вы найдете наш выбор лучших высокодоходных сберегательных счетов прямо сейчас.Каждая из этих учетных записей свободна от ежемесячной платы за обслуживание, застрахована FDIC и подходит как для скромных, так и для сверхэкономных. Пользователи могут получить доступ к каждой из этих учетных записей онлайн или через приложение.

Годовая процентная доходность (APY)

0.40% годовыхПлюсы

- Конкурентоспособный APY

- Без ежемесячной платы за обслуживание

- Без начального депозита

- Комиссия за недостаточность денежных средств отсутствует

- Нет комиссии за сверхнормативный вывод

Минусы

- Только 1 филиал

- Нет дебетовой карты, если вы не открыли текущий счет

- Нет необходимости в ежемесячном остатке

- Служба поддержки клиентов на 100% в США доступна круглосуточно и без выходных

- Без скрытых комиссий

- Проценты начисляются ежедневно, выплачиваются ежемесячно

- FDIC застрахован

Почему он выделяется: Discover предлагает конкурентоспособную ставку, и это надежный вариант с низкой комиссией — нет комиссии за недостаток средств, избыточные транзакции или ежемесячное обслуживание.Вам также не нужен первоначальный депозит для открытия счета.

Discover предлагает круглосуточное обслуживание клиентов, как по телефону, так и в онлайн-чате.

На что обращать внимание: Отсутствие возмещения платы за внесетевые банкоматы. Discover имеет большую сеть банкоматов и не взимает плату за использование банкомата вне сети. Но, в отличие от многих банков, он не возмещает никаких комиссий, взимаемых внесетевыми поставщиками банкоматов.

Ally High Yield Savings

Годовая процентная доходность (APY)

0.50% APYПлюсы

- Высокая APY

- Нет минимального начального депозита

- Без ежемесячной платы за обслуживание

- Накопительные ведра помогают сэкономить на разные цели

- Неожиданные сберегательные переводы помогут вам сэкономить дополнительные деньги со своего текущего счета

Минусы

- Нет физических отделений

- Нет возможности внести наличные

- Создание отдельных накопительных корзин на сберегательном счете

- Свяжите свой текущий счет Ally и зарегистрируйтесь в неожиданных сберегательных переводах, чтобы три раза в неделю переводить дополнительные деньги на сбережения

- Проценты начисляются ежедневно, выплачиваются ежемесячно

- FDIC застрахован

Почему он выделяется: Ally уже несколько лет является ведущим игроком в сфере высокодоходных сбережений и постоянно получает высшие награды в области онлайн-банкинга.Это особый фаворит среди миллениалов, которые рекламируют его доступность и простоту использования. Вы можете вносить чеки через мобильное приложение и открывать несколько счетов за считанные минуты.

Ally позволяет легко экономить на конкретные цели. Присвойте каждой учетной записи псевдоним, например «Emergency Fund» или «Travel Account», чтобы отслеживать свой прогресс и сохранять мотивацию. Вы можете открыть отдельную учетную запись для каждой цели, но у Ally есть функция корзины, которая позволяет сохранять для нескольких целей в одной учетной записи.

На что обращать внимание: Превышение комиссии за транзакцию.Как и большинство банков, Ally ограничивает количество переводов на свой высокодоходный сберегательный счет до шести раз за цикл выписки. За каждый перевод сверх лимита взимается комиссия в размере 10 долларов США. Однако Ally не взимает дополнительную комиссию за транзакцию во время пандемии коронавируса.

Marcus High Yield Savings

Почему это выгодно: Маркус сейчас платит одну из самых конкурентоспособных ставок в отрасли. Он не требует начального депозита или минимального остатка на счете, а также не взимает ежемесячную плату за обслуживание.Мобильное приложение Маркуса также получило положительные отзывы.

На что обратить внимание: Мобильный чек и доступность службы поддержки. Хотя пользователи оставляют мобильному приложению Marcus хорошие отзывы, оно не позволяет вносить бумажные чеки в цифровом виде. У Маркуса также более ограниченное время работы с клиентами, чем у многих конкурентов, как по телефону, так и в онлайн-чате.

Годовая процентная доходность (APY)

0.40% годовых Значок шеврона Указывает на расширяемый раздел или меню, а иногда и на предыдущие / следующие варианты навигации.Плюсы

- Конкурентоспособный APY

- Нет начального депозита или минимального остатка на счете

- Без ежемесячной платы за обслуживание

- Легко копить на разные цели

- 24/7 онлайн-чат

Минусы

- Ограниченный доступ к обслуживанию клиентов по телефону

- Более 470 филиалов в Коннектикуте, Округе Колумбия, Делавэр, Лос-Анджелес, Мэриленд, Нью-Джерси, Нью-Йорк, Техас и Вирджиния

- Проценты начисляются ежедневно, выплачиваются ежемесячно

- FDIC застрахован

Чем он выделяется: Capital One 360 позволяет легко копить на различные цели.Установите цель сбережений и целевую сумму, а затем запланируйте повторяющиеся переводы со своего счета Capital One 360 Checking до тех пор, пока вы не сохраните всю сумму.

Счет также оплачивается по конкурентоспособной ставке без начального депозита, минимального остатка на счете или ежемесячных сборов.

На что обращать внимание: Ограниченная поддержка клиентов по телефону. Вы можете общаться в чате онлайн с представителем, но Capital One не предлагает круглосуточное обслуживание по телефону.

Годовая процентная доходность (APY)

0.От 42% до 0,50% в годПлюсы

- Конкурентоспособный APY

- Без ежемесячной платы за обслуживание

Минусы

- Минимальный начальный депозит 100 $

- Необходимо привязать к счету электронной проверки в CIT Bank

- Необходимо направить 200 долларов США в месяц с другого счета в eChecking, чтобы претендовать на более высокую ставку

- Необходимо привязать к счету электронной проверки в CIT Bank

- Многоуровневые процентные ставки: заработайте более высокую ставку, напрямую внося 200 долларов в месяц в eChecking с другого счета

- Проценты начисляются ежедневно, выплачиваются ежемесячно

- FDIC застрахован

Чем выделяется: Это хороший вариант, если вы хотите открыть как текущий, так и сберегательный счет в ЦИТ Банке.Он имеет многоуровневую процентную ставку. Вы получите более высокую ставку, если будете ежемесячно переводить 200 долларов США с другого счета на счет eChecking в CIT Bank. Но даже если вы не имеете права на более высокую ставку, более низкая ставка все равно остается конкурентоспособной.

На что обратить внимание: Расчетный счет. Вы должны открыть текущий счет, чтобы претендовать на этот сберегательный счет. Если это проблема, вам может понравиться сберегательный счет с высокой доходностью в CIT Bank Savings Builder, который не заставляет вас подписываться на проверку.

Годовая процентная доходность (APY)

0,53% годовыхПлюсы

- Высокая APY

- Без ежемесячной платы за обслуживание

Минусы

- Минимальный начальный депозит 100 $

- Нет физических отделений

- Без ежемесячной платы за обслуживание, но вы будете платить ежемесячную плату в размере 5 долларов, если получите бумажные банковские выписки.

- Проценты начисляются ежедневно, выплачиваются ежемесячно

- FDIC застрахован

Почему это выгодно: Vio предлагает одну из самых высоких ставок накопления прямо сейчас, и банк не взимает ежемесячную плату за обслуживание.Хотя для этого требуется начальный депозит, вам не нужно поддерживать минимальный баланс, чтобы получать проценты.

На что обратить внимание: Минимальный депозит. Вам понадобится не менее 100 долларов, чтобы открыть счет в Vio. Кроме того, имейте в виду, что процентные ставки колеблются в зависимости от ставки по федеральным фондам, а это означает, что вам не обязательно гарантированно получать самую высокую ставку с этим счетом навсегда. По-прежнему есть веские причины для открытия высокодоходного сберегательного счета при низких процентных ставках, но имейте в виду, что они могут измениться.

Годовая процентная доходность (APY)

0,40% годовых по состоянию на 30.07.21Плюсы

- Конкурентоспособный APY

- Без ежемесячной платы за обслуживание

- Нет начального депозита или минимального остатка на счете

- Поддержка по телефону 24/7

- Без превышения комиссии за транзакцию

Минусы

- Нет мобильного приложения для клиентов банка

- Вы должны внести депозит в течение первых 60 дней

- Нет онлайн-чата

- FDIC застрахован

- Доступ к аккаунту 24/7

- Ежедневно начисляет проценты и ежемесячно вносит в счет

Почему он выделяется: Помимо высокого APY (годовой процентной доходности), American Express не требует начального депозита или взимания ежемесячной платы за обслуживание.Он также предлагает круглосуточную поддержку клиентов по телефону, и он не будет взимать комиссию, если вы превысите федеральный лимит в шесть транзакций в месяц со своего сберегательного счета.

На что обратить внимание: Нет мобильного приложения. Существует приложение для клиентов кредитных карт American Express, но не для клиентов банков.

Годовая процентная доходность (APY)

0.50% APYПлюсы

- Конкурентоспособный APY

- Нет минимального начального депозита

- Без ежемесячной платы за обслуживание

- Возможность округлить покупки по дебетовой карте до ближайшего доллара и положить лишнюю сдачу на сберегательный счет

- Возможность автоматической экономии процента от вашей зарплаты

Минусы

- Перед сберегательным счетом необходимо открыть счет Chime Spending Account

- Внесите наличные в отделениях Green Dot, за которые может взиматься комиссия

- Круглые покупки по дебетовой карте с округлением до ближайшего доллара, чтобы положить мелочь на сберегательный счет

- Установите процент от вашей зарплаты, который будет зачислен на сберегательный счет

- Chime — это компания, занимающаяся финансовыми технологиями, а не банк.Банковские услуги, предоставляемые банком The Bancorp Bank или Stride Bank, N.A, и дебетовая карта, выпущенная ими; Члены FDIC.

Чем отличается: Chime упрощает автоматическое сохранение.Вы можете округлить суммы покупок по дебетовой карте до ближайшего доллара и переместить лишнюю сдачу на свой сберегательный счет или настроить процент от вашей зарплаты, который будет идти непосредственно на сбережения.

На что обращать внимание: Расчетный счет. Перед открытием сберегательного счета Chime вы должны открыть счет для расходных материалов, потому что они часто работают в тандеме. Если вы ищете место для открытия сберегательного счета, но не текущего счета, то вы можете предпочесть еще один из наших лучших вариантов.

Годовая процентная доходность (APY)

0,15% — 0,61% годовыхПлюсы

- Высокая APY

- Без ежемесячной платы за обслуживание

- Запросить бесплатную дебетовую карту

Минусы

- Минимальный начальный депозит 250 $

- Несколько обзоров мобильных приложений

- Без ежемесячной платы за обслуживание

- Нет требований к неснижаемому остатку

- 250 $ минимальный начальный депозит

- Входящие бесплатные провода

- Требование нулевого минимального баланса

- .61% годовых для остатков до 50 000 долларов США

- FDIC застрахован

Почему он выделяется: Axos платит одну из самых высоких годовых процентных ставок среди всех высокодоходных сберегательных счетов в нашем списке, причем без ежемесячной платы.Вы также можете получить бесплатную дебетовую карту со счетом, что редко для сберегательного счета. Если вы знаете, что вам нужен быстрый доступ к своим сбережениям без расчетного счета, сберегательный счет Axos может быть для вас.

На что обращать внимание: Axos имеет минимальный депозит в размере 250 долларов для открытия счета, поэтому, если у вас нет этих денег, вам может быть лучше со счетом без минимального депозита. У Axos также есть несколько обзоров мобильных приложений, поэтому, если вы ищете банк с сильным мобильным присутствием, вы можете предпочесть другой лучший выбор.

Другие высокодоходные сберегательные счета онлайн, которые мы рассмотрели

- HSBC Direct Savings Account (Member FDIC): HSBC Direct предлагает конкурентоспособную ставку, но мобильное приложение получило отрицательные отзывы.

- Сберегательный счет Synchrony High-Yield (член FDIC): это надежный сберегательный счет, но его ставка немного ниже, чем то, что вы заработаете с нашими лучшими выборами.

- Улучшение: высокодоходный денежный счет этого робо-консультанта не ограничивает переводы. Тем не менее, Betterment требует начального депозита в размере 10 долларов, а его APY ниже, чем то, что вы найдете с нашими лучшими выборами.

- Wealthfront: эта учетная запись предлагает неограниченные переводы в цикле выписки, а также функции текущего счета, включая дебетовую карту, онлайн-оплату счетов и прямые депозиты с возможностью получения оплаты на два дня раньше, но ее APY ниже, чем у конкурентов. .

- Comenity Direct: вы будете получать приличную ставку с Comenity Direct, но приложение получило отрицательные отзывы в магазине Google Play.

- Barclays (член FDIC): прекрасный высокодоходный сберегательный счет с конкурентоспособной APY, ему не хватает отличительных факторов.

- CIBC Bank (член FDIC): вам нужно поддерживать баланс в размере 0,01 доллара, чтобы получать проценты на этом высокодоходном сберегательном счете, но вы должны сначала внести 1000 долларов, чтобы открыть счет.

- Fitness Bank (член FDIC): этот уникальный высокодоходный сберегательный счет определяет ваш APY по количеству шагов, которые вы делаете в среднем за день. Хотя есть возможность заработать на ваших деньгах высокую ставку, это зависит от вашего уровня приверженности.

- Доступ для граждан (член FDIC): Несмотря на то, что предлагается респектабельная APY, минимальный депозит для открытия высокодоходного сберегательного счета здесь составляет 5000 долларов.

- MySavingsDirect (член FDIC): этот высокодоходный сберегательный счет приносит приличную ставку, но есть и другие с лучшим пользовательским интерфейсом и аналогичными функциями, которые зарабатывают больше.

- BrioDirect (член FDIC): конкурентоспособный APY делает эту учетную запись достойным выбором для вкладчиков, но некоторые клиенты жаловались, что их первоначальный перевод средств занял больше времени, чем ожидалось.

- SFGI Direct (член FDIC): Хотя высокодоходный сберегательный счет SFGI Direct приносит респектабельные APY, для открытия счета требуется 500 долларов.

- Credit Karma: Этот высокодоходный сберегательный счет оплачивается по относительно низкой ставке, и как кредитная компания Credit Karma не имеет опыта в традиционном банковском деле.

- Личный капитал: Технически это денежный счет, который позволяет легко вложить часть денег в инвестиции, но выплачивает очень низкий процент годовых на ваши сбережения.

- HMBradley: Этот гибридный текущий и сберегательный счет предлагает высокие ставки, но вы должны откладывать не менее 20% своих депозитов, чтобы заработать максимальную APY.

- SoFi Money: этот гибридный текущий счет / сберегательный счет предлагает 20% кэшбэка за поездки на Lyft и неограниченное возмещение расходов через банкоматы по всему миру, но его APY меньше, чем то, что вы могли бы заработать на других сберегательных счетах.

- Сберегательный счет USAA (член FDIC): этот счет может хорошо подойти для военнослужащих и семей, но вы будете получать низкую ставку, и для открытия счета потребуется не менее 25 долларов.

- UFB High Yield Savings (член FDIC): UFB предлагает высокую процентную ставку на остаток от 10 000 долларов и более.

- Мой сберегательный счет по всей стране (член FDIC): Вам нужно 100 долларов, чтобы открыть счет в Nationwide, и его процентная ставка невысока.

- Citi Accelerate Savings: по этому счету выплачивается высокий процент годовых, но он доступен только для жителей определенных штатов США.

- Базовый сберегательный счет TIAA: легко отказаться от ежемесячной платы в размере 5 долларов, но ставки TIAA немного ниже, чем те, которые вы найдете с нашими лучшими выборами.

Часто задаваемые вопросы

Почему стоит доверять нашим рекомендациям?

Personal Finance Insider миссия — помочь умным людям принимать правильные решения с их деньгами.Мы понимаем, что «лучший» часто является субъективным, поэтому помимо выделения очевидных преимуществ финансового продукта или счета — например, высокой APY — мы также указываем на ограничения. Мы потратили часы, сравнивая и противопоставляя характеристики и мелкий шрифт различных продуктов, так что вам не нужно.

Как мы выбрали лучшие высокодоходные сберегательные онлайн-счета?

Есть много высокодоходных сберегательных счетов. В ходе нашего исследования мы обнаружили, что лучшие высокодоходные сберегательные счета предлагают банки с сильным онлайн-присутствием, робо-консультанты и другие финансовые компании, работающие только в Интернете.

Помимо опроса сотрудников Insider на предмет их предпочтений, мы проанализировали высокодоходные сберегательные счета почти в двух десятках учреждений, чтобы выявить самые сильные варианты. Мы также сравнили наш список с популярными сайтами сравнения, такими как Bankrate и Nerdwallet, чтобы убедиться, что мы ничего не пропустили.

Хотя процентные ставки являются важным аспектом любого высокодоходного сберегательного счета, некоторые из них предлагают одинаковую годовую процентную доходность (APY). Чтобы различать их, мы также рассмотрели требования к минимальному депозиту и балансу, ограничения на переводы и любые другие выдающиеся особенности.Важно отметить, что мы не рассматривали высокодоходные сберегательные счета, на которые взимается ежемесячная плата за обслуживание.

Как работает высокодоходный сберегательный счет?

Высокодоходные сберегательные счета обычно предлагаются онлайн-банками или обычными банками, которые предлагают только онлайн-сберегательные счета. Банки обычно могут платить более высокие ставки по этим счетам, потому что им не нужно покрывать расходы, связанные с физическими отделениями.

Ставка высокодоходного сберегательного счета является переменной, что означает, что она может колебаться после того, как вы открыли счет.Ваш банк обычно отправляет вам электронное письмо, чтобы сообщить, что ставка скоро будет повышаться или понижаться.

Стоит ли покупать высокодоходные сберегательные онлайн-счета?

Да, у высокодоходного сберегательного счета очень мало недостатков, если таковые имеются. Нет никакого риска, что вы потеряете деньги, ваша учетная запись застрахована FDIC (обычно до 250 000 долларов, но в некоторых случаях до 1 миллиона долларов), и это дает вам шанс победить инфляцию.

Единственный случай, когда высокодоходный сберегательный счет может не окупиться, — это если вы платите чрезмерную комиссию за обслуживание, которая съедает ваши процентные платежи, или вы обнаруживаете, что ограничены ежемесячным лимитом перевода или временем, которое требуется для получения ваших денег. на ваш текущий счет.

Какие банки имеют лучшие процентные ставки по сбережениям?

Как правило, лучшие процентные ставки для сбережений можно найти на онлайн-банки . На национальном уровне средний традиционный сберегательный счет приносит всего 0,06% годовых. На лучших сберегательных счетах с высокой доходностью годовая процентная ставка составляет около 0,50%.

Если вам удобнее работать с обычным банковским делом, то традиционный сберегательный счет может быть для вас лучшим вариантом.Просто знайте, что вы можете получать не самую лучшую процентную ставку.

Как часто меняются нормы высокодоходных сбережений?

Процентные ставки по высокодоходным сберегательным счетам точно соответствуют ставке по федеральным фондам. То есть ставки переменны и могут меняться несколько раз в год по прихоти Федеральной резервной системы.

ФРС собирается восемь раз в год и решает, повысить, понизить или оставить процентные ставки нетронутыми. Если ФРС снизит ставки, APY на вашем сберегательном счете может упасть в течение нескольких дней.Когда ставки ниже, вы не будете получать столько же процентов от своих сбережений. Но это не значит, что вам вообще не следует экономить. Когда процентные ставки неизбежно поднимутся, вы увидите большую отдачу от своих денег, чем если бы вы начинали с нуля.

Поскольку ФРС потратила несколько лет на повышение ставок со времен Великой Рецессия , он трижды снизил процентные ставки к концу 2019 года, чтобы регулировать экономику и избежать новой рецессии, а в 2020 году он дважды снизил ставки.Практически невозможно с уверенностью предсказать, в каком направлении пойдут ставки, но можно поспорить, что они так или иначе изменятся.

Есть ли сберегательный счет на 5%?

Нет сберегательного счета с процентной ставкой 5%. Сегодня максимальная доходность наиболее высокодоходных сберегательных счетов составляет около 0,50% годовых. Если вы хотите более высокую доходность и вам не нужен немедленный доступ к своим деньгам, вы можете рассмотреть возможность размещения их в депозитном сертификате (CD) или инвестировании в рынок.

В чем разница между высокодоходным сберегательным счетом и счетом денежного рынка?

Высокодоходный сберегательный счет и счет денежного рынка — это инструменты сбережений, которые позволяют платить конкурентоспособные ставки на ваши деньги.Основное отличие в том, что счета денежного рынка часто упрощают доступ к деньгам, отправляя вам бумажные чеки или дебетовую карту.

Это может быть удобно, если вам нужно быстро получить доступ к деньгам в чрезвычайной ситуации, но легкий доступ может сделать более заманчивым тратить свои сбережения.

Лучшие счета денежного рынка отборные инсайдерами »

В чем разница между высокодоходным сберегательным счетом и компакт-диском?

Когда вы кладете деньги на высокодоходный сберегательный счет, у вас должна быть возможность регулярно снимать или переводить средства.Ставка переменная, то есть она может измениться после открытия счета.

Для компакт-диска вы выбираете срок его действия, вероятно, от одного до пяти лет. Вы кладете деньги на компакт-диск и не снимаете средства до истечения срока. Ставка обычно фиксированная, что означает, что ваш APY заблокирован с момента открытия учетной записи до истечения срока.

Вы можете вносить деньги на свой высокодоходный сберегательный счет в любое время, но большинство банков разрешают вам сделать только один первоначальный депозит при первой установке компакт-диска.

Компакт-дискимогут быть хорошим средством сбережения, если вы не против расстаться со своими деньгами на время, но если вам нужен доступ к деньгам раньше, сберегательный счет, вероятно, будет лучшим выбором.

Лучшая цена компакт-дисков, выбранная инсайдерами »

Какой банк заслуживает наибольшего доверия?

Мы выбрали только высокодоходные сберегательные счета в учреждениях, где не было публичных скандалов за последние три года. Мы также сравнили рейтинг Better Business Bureau каждой компании.

BBB оценивает надежность бизнеса на основе таких факторов, как реакция на жалобы клиентов, честность в рекламе и прозрачность деловой практики.Вот оценка каждой компании:

Из наших лучших оценок у Элли самая низкая оценка. BBB ссылается на количество жалоб клиентов на веб-сайте BBB как на причину получения оценки C. С другой стороны, нерешенной остается только одна из этих жалоб.

Советы экспертов по выбору лучшего высокодоходного сберегательного счета для вас

Мы проконсультировались с экспертами по банковскому делу и финансовому планированию, чтобы проинформировать их о выборе и дать их советы по поиску лучших высокодоходных сберегательных счетов для ваших нужд.

ИнсайдерВот что они сказали о высокодоходных сбережениях. (Некоторый текст может быть слегка отредактирован для ясности.)

В целом, что делает высокодоходный сберегательный счет хорошим или нет?

Роджер Ма, CFP:

«Вывести деньги со сберегательного онлайн-счета может быть не так просто, как в обычном деле, но вы не хотите иметь столько трений, когда это такая боль — получить деньги, когда они вам понадобятся «.

Майкал Джеймс, CFEI:

«Все, что требует комиссии, не является хорошим высокодоходным сберегательным счетом. Все, что ограничивает ваши сбережения, для меня не очень хорошо.Если я не могу сохранить на этом счете более 10 000 долларов, а затем мне придется переместить его в другое место — для меня это не очень хороший сберегательный счет, потому что он не совсем готов помочь мне расширяться и расти, а это то, что сберегательный счет должен делать. Я также обязательно смотрю на процентные ставки. Я смотрю, когда выплачиваются проценты. Это ежеквартально или ежемесячно? Как часто они выплачивают проценты и каковы условия процентной ставки? »

Как следует решить, положить ли деньги на высокодоходный сберегательный счет, счет денежного рынка или компакт-диски?

Таня Браун, CFP :

«Итак, я думаю, мы начнем с того, сколько денег вы хотите вложить, и… уровень транзакций, который вы хотите иметь. Если вы хотите провести какие-либо транзакции, это автоматически вынимает компакт-диски. Тогда вы застрянете между высокодоходными сбережениями и счетом денежного рынка ».

Лаура Грейс Тарпли, инсайдер личных финансов:

« Я бы использовала высокодоходный сберегательный счет или счет денежного рынка для краткосрочного использования. цели или резервный фонд. Вы, вероятно, захотите выбрать тот, который имеет более высокую ставку, но счета денежного рынка могут быть хороши для срочных сбережений, потому что они часто идут с дебетовой картой или бумажными чеками, что упрощает быстрый доступ к деньгам.Затем используйте компакт-диски для более долгосрочных целей, например, для покупки дома через несколько лет ».

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Лаура Грейс Тарпли — редактор Insider, отвечающая за банковское дело и ипотечное кредитование на Personal Finance Insider.Она покрывает ипотечные ставки, ставки рефинансирования, кредиторов, банковские счета, а также советы по займам и сбережениям. Она также является сертифицированным педагогом по персональному обучению …

Прочитайте большевысокодоходных сберегательных счетов | Comenity Direct

Сберегательные счета с высокой доходностью | Comenity Direct Перейти к нижнему колонтитулу Перейти к основному содержанию Загрузите Adobe® Acrobat Reader для просмотра PDF-файлов.Поиск Значок сайта Поиск по сайту Закрыть поиск

Высокодоходный сберегательный счет Comenity Direct дает вам лучшее из обоих миров: очень конкурентоспособные ставки и доступ к вашим средствам в любое время, когда они вам понадобятся. † Откройте счет за считанные минуты. Чем раньше вы это сделаете, тем раньше вы сможете максимизировать свои сбережения и каждый момент, который они позволяют. Основные показатели высокодоходного сберегательного счетаОценка

- 0,55% APY *

- 0.55% процентная ставка

Весы

- Минимальный начальный баланс 100 долларов США

- FDIC застрахован §

- Максимальный лимит депозита в размере 10 миллионов долларов на

Держателя счета

Проценты

- Начисление и начисление ежедневно

- Кредитуется и публикуется ежемесячно

Сборы

- Никаких скрытых комиссий, поэтому вы экономите больше

- Бесплатное ежемесячное обслуживание

- Бесплатные переводы ACH

- Бесплатная онлайн-выписка

- Бесплатные входящие банковские переводы

- Неограниченные депозиты через мобильный прием чеков и перевод через ACH

- 25 долларов США за исходящий банковский перевод

- 15 долларов США за официальный запрос на проверку

- 5 долларов США за бумажную выписку

Начните увеличивать свою экономию всего за несколько минут

- Заполните быстрое заявление.Просто некоторая основная информация и детали финансирования.

- Переведите на свой счет 100 долларов США или больше.

- Начать экономить.

Когда вы переводите деньги на свой счет из существующего банка, с вашего высокодоходного сберегательного счета Comenity Direct немедленно начнут начисляться проценты. ‡

Предпочитаете говорить с нами напрямую? Позвоните по телефону 1-833-755-4354 , и один из наших представителей службы поддержки клиентов будет рад помочь вам начать работу.

Comenity Direct Care Center

Будние дни 7 а.м. — 23:00 CT

Выходные и большинство праздников с 9:00 до 17:00. CT

Подсчитайте свою экономию с течением времени

Просто введите сумму депозита, ставку и срок.

Повышение качества обслуживания клиентов

Позвольте нашим знающим профессионалам ответить на ваши вопросы.

Лучшие сберегательные счета августа 2021 года

Традиционные сберегательные счета обычно предлагаются обычными банками. Онлайн-сберегательные счета не связаны с открытием физических отделений и поэтому могут предлагать более высокие процентные ставки.Таким образом, лучшие сберегательные онлайн-счета часто бывают высокодоходными. Вначале многие клиенты банков были обеспокоены тем, что хакеры могут получить доступ к их информации. В результате онлайн-банки привлекали депозиты, предлагая процентные ставки, с которыми обычные банки не могли сравниться.

Теперь банковский мир перевернулся. Многие предпочитают удобство онлайн-банкинга. Действительно, традиционные обычные банки создали онлайн-системы, чтобы предоставлять своим клиентам такие же онлайн-услуги.

Вот некоторые из основных различий между сберегательными счетами в онлайн-банках и обычных банках:

- Процентные ставки. Лучшие онлайн-банки по-прежнему предлагают гораздо лучшие ставки, чем их обычные аналоги, особенно по основным сберегательным счетам. Многие обычные банки практически ничего не платят в виде процентов, полагаясь на другие возможности для привлечения клиентов.

- Часы работы. Интернет-банки всегда доступны для ведения бизнеса.Вам не нужно беспокоиться о часах работы отделения или о том, какие транзакции ваш обычный банк разрешит вам проводить через банкомат.

- Сети банкоматов. В отличие от онлайн-банков, обычные банки имеют разветвленную сеть собственных банкоматов. Однако многие онлайн-банки сотрудничают с общенациональной сетью бесплатных банкоматов или предлагают скидки на комиссионные сборы.

- Служба поддержки клиентов. Онлайн-банки обычно имеют колл-центры, которые предоставляют услуги по расширенному графику, некоторые из них предоставляют своим клиентам круглосуточную поддержку.Некоторые также предлагают помощь в онлайн-чате. Однако ни один онлайн-банк не может сравниться с тем, что предлагают обычные банки для личных контактов. Это их главное конкурентное преимущество перед конкурентами, ориентированными на Интернет.

- Доступ к аккаунту. Большинство транзакций онлайн-банка требуют от клиентов перевода средств в электронном виде. Обычно это занимает пару дней. Электронные переводы доступны для более срочных задач, но вы часто будете платить дополнительную плату. Когда вам нужен быстрый доступ к вашим деньгам, а банкомат их не разрежет, обычные банки позволяют вам сразу же снять в отделении столько денег, сколько вам нужно.

Тип банка, который лучше всего подходит для вас, зависит от того, какие функции наиболее важны для вас. Если вам действительно не нужно иметь возможность посетить филиал и поговорить с живым человеком, онлайн-банк должен быть в состоянии удовлетворить ваши потребности большую часть времени. Кроме того, в процессе вы можете заработать более высокий APY.

Лучшие сберегательные счета имеют высокий APY, отсутствие ежемесячной платы за обслуживание и страховку FDIC. Помните об этом, сравнивая варианты своего сберегательного счета.

Как работают проценты по сберегательным счетам

Смущает понятие интереса? Это видео поможет исправить ситуацию.

Неудивительно, что сберегательный счет — хорошее место для хранения денег. Опытные вкладчики знают, что сберегательные счета, как правило, предлагают более высокие процентные ставки, чем текущие счета. Это означает, что со сберегательным счетом вы зарабатываете больше денег своими деньгами. Подпишите меня, верно?

Хотя сберегательный счет звучит как приятная сделка, вы все равно можете задаться вопросом: как работают проценты по сберегательному счету? Справедливый вопрос. Это то, что многих озадачивает.Тем не менее, понимание того, как проценты работают на сберегательном счете, является важной частью максимизации доходов от ваших с трудом заработанных, тщательно спрятанных денежных средств.

Для начала мы получили краткий обзор того, как работают проценты по сберегательному счету:

Что такое проценты по сберегательному счету?

Проще говоря, проценты — это стоимость заимствования денег. Как правило, вы платите проценты, чтобы занимать деньги, и вы можете получать проценты, когда одалживаете деньги.

Но кто будет платить вам за то, чтобы вы занимали деньги? Для многих открытие сберегательного счета — один из самых простых способов сделать это.Когда вы кладете деньги на сберегательный счет, банк технически занимает деньги и выплачивает вам проценты взамен.

«Банк определяет ставку, хотя на нее влияет общий уровень ставок в экономике и пытается ли банк привлечь новые депозиты», — говорит Лиз Уэстон, сертифицированный специалист по финансовому планированию и обозреватель на веб-сайте по личным финансам.