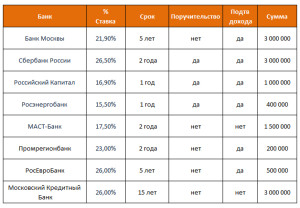

Вклады в Кемерово максимальная ставка 8% на сегодня 19.07.2021

От качества управления сбережениями зависит финансовая стабильность каждого человека. Если хранить накопления дома, они лишь будут подвергаться инфляции, не принося при этом никакой пользы владельцу. По этой причине россияне постепенно начинают всерьёз думать об инвестициях, и вклады в Кемерово — одно из наиболее популярных направлений. Все дело в том, что данный продукт не требует особых усилий, работы или образования. Вы лишь заключаете контракт, по которому организация обязана сохранить, приумножить и вернуть средства.

Как принять верное решение

Однако очень важно подойти к выбору услуги со всей ответственностью. Сначала определитесь с типом счета — срочный или до востребования. В первом случае вы подписываете контракт на определенный период, после завершения которого вам вернут деньги и доходную часть. Разумеется, вы вправе подать запрос на досрочное снятие средств, но в этом случае большинство банков применяет штрафные санкции.

- периодическими платежами;

- методом капитализации;

- по истечении действия договора.

Какая самая высокая ставка в Кемерово?

Максимальная ставка по вкладам в Кемерово- 8% годовых на 19.07.2021.

Сколько предложений по вкладам действуют в Кемерово?

На сегодня в Кемерово действуют 292 предложения.

Депозиты до востребования дают больше свободы в плане снятия денег. Клиент может подать запрос в любое время и сразу же получить их. Но в этом случае ставка довольно низкая, потому что банку этот вариант невыгоден. Он подходит тем, для кого важна сохранность финансов, а не пассивный доход.

Если в ходе изучения предложений у вас возникают вопросы, лучше посетить банк и лично побеседовать с менеджером. Он объяснит все непонятные термины и нюансы, а также поможет в принятии решения. Нелишним будет попросить его сделать расчеты по нескольким линиям — так вы легче определитесь с окончательным выбором. Еще один важный аспект — сам контракт, с которым желательно ознакомиться заранее. Организации предоставляют его образец по требованию клиента в печатном или электронном виде.

Нелишним будет попросить его сделать расчеты по нескольким линиям — так вы легче определитесь с окончательным выбором. Еще один важный аспект — сам контракт, с которым желательно ознакомиться заранее. Организации предоставляют его образец по требованию клиента в печатном или электронном виде.

Внимательно прочитайте все пункты предстоящего соглашения, в которых указаны основные параметры, права и обязанности сторон. Особенно это касается мелкого шрифта и сносок со звездочками — с помощью таких инструментов недобросовестные банки вписывают невыгодные условия, надеясь, что потребитель их не заметит. Порядочная организация не позволит себе такого отношения к клиентам и сделает текст максимально простым и прозрачным.

Достоверный портал

На сайте Banki.ru вы найдете актуальную информацию о банковских продуктах. Здесь наши партнеры размещают доступные предложения с детальным описанием всех параметров и условий предоставления — процентная ставка, комиссии и пакет документов.

Выгодный вклад для физлиц | Откройте депозит в АТБ

Валюта

РублиДолларыЕвроЮань

Лучшая ставка Мы можем проконсультировать Вас

и выбрать наиболее выгодный вклад

под ваши условия.

Ваша заявка принята. В ближайшее время с Вами свяжется менеджер.

Вклад в нашем банке: дополнительная информация

Азиатско-Тихоокеанский банк предлагает вклады для физических лиц. Открыть депозит в АТБ можно с различными целями и на разные сроки: выгодный вклад на три месяца (92 дня), на полгода (182 дня), на год и т.д. в зависимости от пожеланий клиента. При этом минимальный срок депозита – 92 дня, максимальный – три года. Существуют как срочные, так и бессрочные программы (до востребования).

От продукта к продукту различаются процентные ставки по вкладам в банках, причем, как правило,

чем длительнее срок размещения депозита, тем ставка выше.

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

АКЦИЯ |

В конце срока |

365, 540, 1095 |

RUR 3 000 |

Без ограничений |

RUR до 6,00% |

|||

|

Вклад |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 6,00% |

|||

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 91 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 5,20% |

||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 4,30% |

||

|

Вклад «Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,60% |

|||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до 4,20% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 4,20% |

||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 5,20% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,50% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,50% |

|||

|

НОВЫЙ! «Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 5,00% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,2% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 13,9% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Статья от компании ПОДБОР ИНВЕСТ

По старинке держите накопления дома? А ведь можно удачно разместить их и получать приличные проценты. Вариантов личного инвестирования много. Но к сожалению, не все они приносят ожидаемую прибыль.

Сегодня мы расскажем куда вложить деньги под высокий процент, о наиболее действенных и безопасных механизмах, благодаря которым можно получать дополнительный доход.

Обзор инвестиционных продуктов

Все предложенияПамятка об инвестициях

Первое, о чем должен помнить начинающий инвестор прежде чем решить, куда можно выгодно вложить деньги под проценты — инвестировать следует только свободные накопления. Нельзя вкладывать средства, которые могут пригодиться уже завтра и тем более ради этого не стоит брать в долг или оформлять кредиты. Никогда такие вложения не принесут ожидаемой прибыли.

Нельзя вкладывать средства, которые могут пригодиться уже завтра и тем более ради этого не стоит брать в долг или оформлять кредиты. Никогда такие вложения не принесут ожидаемой прибыли.

Второй важный момент — нужно оценить все реальные риски инвестирования и рассчитать доходность, которую принесет выбранное вложение. Только анализ и совокупность этих факторов помогут извлечь максимальную прибыль при минимальных рисках.

Третий важный фактор — для снижения рисков необходимо диверсифицировать свои денежные средства. Иными словами, разделить их на части и вложить в разные проекты.

Важно! Нельзя вкладывать все свои сбережения в инструменты с высокими процентами, которые в разы отличаются от средневзвешенных ставок на рынке. Риск потерять инвестиции будет большим.

Для того чтобы определить, как выгодно вложить деньги под проценты, мы разберем каждый вид инвестирования и выделим основные плюсы и минусы всех вариантов.

ТОП–7 наиболее выгодных вложений денег под проценты

Наш рейтинг наиболее популярных вариантов вложения денег под проценты будет полезен как инвесторам с небольшим капиталом, так и крупным вкладчикам.

Банковские вклады

Первое место в ТОП-7 популярных вариантов инвестирования занимают банковские вклады. Самый простой, доступный и понятный для многих граждан вид получения прибыли — это вложить средства под проценты в депозиты. К ним можно отнести и целевые накопительные счета, которые позволяют снять деньги в любой момент, не потеряв при этом доход.

Подберите лучший инвестиционный продукт за 2 шага

Подбор продуктаИз положительных моментов отметим следующее.

- Вклады с ежемесячной капитализацией процентов позволяют получить больший доход в отличие от обычных срочных депозитов.

- Многие банки к накопительным счетам предлагают карту с кэшбэком, благодаря которому на счет возвращается определенный процент с покупок.

- Часто банки предлагают повышенную процентную ставку за размещение на депозитах большой суммы.

К минусам таких накоплений можно отнести невысокую процентную ставку. Кроме того, перед тем, как оформить договор, нужно изучить надежность кредитно-финансового учреждения.

На вопрос: как лучше вложить деньги под проценты, эксперты рекомендуют хранить инвестиции в разных валютах, благодаря этому личные сбережения будут не только сохранены, но и приумножены. Кроме того, обратите внимание на сроки: чем больший срок размещения денег на банковских депозитах, тем выше процентная ставка и, соответственно, прибыль.

Микрофинансовые организации и краудлендинг

Отдача от вкладов в МФО иногда выше, чем по банковским депозитам. Инвестору важно предварительно изучить рейтинг компании прежде, чем доверить свои сбережения. И, в первую очередь, необходимо обратить внимание на следующие факторы:

- возраст компании, желательно, чтобы МФО успешно работала не один год;

- процентную ставку;

- надежность, проверить которую можно по рейтингу МФО и отзывам клиентов.

Краудлендинг очень схож с МФО. Площадки предоставляют кредиты физическим и юридическим лицам и под эти цели принимают депозиты на разные сроки. Доходность по ним немного выше по сравнению с микрофинансовыми организациями.

Форекс

Третье место занимает Форекс. На валютном рынке можно самостоятельно покупать или продавать валюту в режиме онлайн, а также действовать через брокера. Посредник возьмет за оказанные услуги определенный процент. При личном управлении важно знать досконально валютный рынок и иметь опыт подобной торговли.

Выделим положительные моменты торговли:

- если разработать эффективную стратегию торговли, можно получить отличную прибыль;

- для участия не требуется большой первоначальный капитал.

Для объективного анализа отметим и минусы Форекса.

- Для успешной торговли необходимо пройти предварительное обучение.

- Участник рынка должен уметь владеть эмоциями, чтобы не превратить торговлю валютой в обычное казино.

- Нет никакой гарантии, что в результате будет получена прибыль.

- Для новичков без опыта торговля на площадке — это высокий риск.

Паевый инвестиционный фонд

Это неплохой способ получения отличного пассивного дохода. В данном случае инвестор передает средства компаниям, торгующим на бирже акций и ценных бумаг.

Инвестор, в первую очередь, должен найти надежную компанию, которой он доверит заработанные свободные средства. Для этого необходимо уделить внимание следующим факторам:

- отзывам клиентов о фирме;

- рейтингу доходности.

Для минимизации рисков можно распределить средства на несколько инвестиционных фондов в Москве и регионах. Такое решение поможет избежать потерь.

Данный вид инвестирования имеет несколько весомых плюсов:

- прибыльность такого инвестирования значительно выше, чем на депозитах;

- инвестор самостоятельно выбирает инструмент вложения денег;

- для участия не нужен опыт торговли.

ПАММ-счета

Если вы задаетесь вопросом, куда вложить деньги под большой процент, рассмотрите ПАММ-счета. Это прекрасный инструмент для получения дохода если нет ни времени, ни опыта. Данное инвестирование предполагает передачу средств трейдерам для торговли на финансовых рынках.

Начинающему инвестору необходимо распределить деньги на несколько частей и вложить их в разных управляющих. Умеренная прибыль может составить до 20 % годовых, более опытные вкладчики получат до 30 % дохода. Есть и рискованные проекты под 200–1000 % в год.

Для инвестиций необходимо оценивать ПАММ счета по трем факторам:

- возраст счета;

- прошлая прибыль;

- сколько собственных средств вложили управляющие;

- какая сумма принадлежит другим инвесторам.

Главный секрет инвестиций — необходимо постоянно мониторить ситуацию и немедленно избавляться от убыточных счетов.

Венчурные фонды и инвестиции

Если вы ищете ответ на вопрос, как вложить деньги под проценты и получить максимальную прибыль, обратите внимание на венчурные фонды. Они пользуются большой популярностью за рубежом и являются отличным инструментом для получения хорошего дохода.

Суть инвестирования состоит в том, что средства вкладываются в проекты и программы, находящиеся на этапе развития или даже идеи.

Главное отличие от иных вложений — высокая доходность. Можно вложить средства и заработать на этом 1000 % годовых. Но здесь есть один минус – не каждый проект «выстрелит» и принесет огромный доход. Однако выигрыш, полученный за участие в прибыльной программе, с лихвой покроет все неудачи.

Вложения в золото

Многим известен еще один вариант инвестиций — в золото. Их основное преимущество — высокая надежность. Особенно выгодно это делать в период кризиса, по окончании которого стоимость драгоценных металлов вырастает в разы.

Сегодня практически каждый банк реализует монеты и слитки разного номинала. Предлагают драгоценные металлы и брокеры. Но данный вид инвестиций больше подходит для сбережения средств, чем для получения быстрой прибыли. Кроме того, такие вклады рассчитаны на более долгосрочный период, превышающий 3 года.

Эксперты называют вложения в золото тихой гаванью, поскольку здесь практически отсутствуют риски. Кроме того, драгоценные металлы можно в любой момент продать при необходимости.

Несколько слов в завершении

Мы ответили на главный вопрос: куда лучше вложить деньги под проценты и проанализировали разные способы инвестирования с целью получения прибыли, которые помогут сделать правильный выбор. Разместить средства можно еще и в акции, облигации, криптовалюту, недвижимость и предметы искусства. Каждый из этих вариантов через определенное время позволит получить дополнительный доход.

Главное, на чем хочется акцентировать внимание — инвестируйте в разные проекты Благодаря такому шагу вы минимизируете риски и сможете не только сохранить, но и приумножить накопленные средства.

Что такое банковский депозит? Как открыть вклад и заработать деньги?

Что такое банковский депозит?

Депозит — это хранение ваших сбережений в банке под процент.

По определению НБУ, депозит или вклад — это соглашение, где одна сторона (банк), которая принимает поступившую от другой стороны (вкладчика) или поступившую для нее определенные денежные средства (вклад), обязуется возвратить всю сумму вклада и выплатить проценты на нее или доход в другой форме на условиях и в порядке, установленных договором. Само слово «депозит» происходит от лат. depositum — передан на хранение.

Чем отличается депозит от вклада?

Вклад и депозит — в чём же разница? В том, что вклад — это хранение денежных средств и извлечение выгодной прибыли. В то время, как депозит — это хранение не только денег, но и ценных вещей, акций, металлов, важных документов.

Что такое процентная ставка?

Процентная ставка по вкладам — это процент, который банк обязан уплачивать своим клиентам за возможность пользоваться денежными средствами, которые размещаются на депозитном счете.

При этом, доход банка — это разница между размещением финансовых средств и вовлечение новых клиентов.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Что такое валютный депозит?

Диверсификация денежных средств обычно осуществляется в рамках трех главных валют: гривна, евро, доллар США. Сегодня наиболее распространенной валютой для хранения денег на депозите считается гривна, так как процентные ставки по этой валюте выше и от того валютный депозит в гривнах более привлекательный в глазах вкладчика.

Если сомневаетесь в какой валюте хранить деньги на депозите, то финансисты рекомендуют исходить из того, в какой валюте вкладчик изначально хочу положить деньги на депозит, а также стоит обращать внимание на то, в какой валюте вкладчику нужны будут деньги по окончанию депозитного договора. Проще говоря, если нет нужды переходить с одной валюты на другую, то лучше и не делать этого, так как вы можете столкнуться с дополнительными конверсиями при проведении определенных операций. А это, в свою очередь, снижает вашу депозитную доходность.

Что такое отрицательная ставка по депозитам?

Иногда не банк платит проценты, а вкладчик платит банку за хранение его денег. Это называется отрицательная ставка по депозиту. Такое может происходить в случае, когда на банковских счетах есть большие суммы денежных средств, а бизнес и экономика в целом требует приток финансов, что удержаться на плаву.

Что проверить в депозитном договоре?

Когда вы уже разобрались с терминами и общим процессом и готовы положить деньги на депозит, то стоит проверить все пункты депозитного договора:

- совпадает ли число процентов с ранее оговоренными с сотрудником банка;

- даты: начало и окончание депозитного счета;

- убедитесь также в том, что банк не занимается взиманием комиссионных за то, чтобы открыть депозитный счета. Если же взимает, то задайте вопросы о том, как это отразится на вашем депозитном счете, когда срок вклада будет истекать. При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

Стоит ли открывать депозитный счет?

“Уберечь свои деньги стоит больших трудов, чем добыть их” (Мишель де Монтень).

Поэтому делая свой выбор в пользу депозита вы сможете сохранить свои деньги. Особенно актуально для людей, которые хотят правильно научиться откладывать деньги.

Просто нужно ответственно и тщательно взвешивать все плюсы и минусы, и выбирать правильный банк. Как его выбрать и на что обращать особое внимание при выборе вы узнаете в следующей статье.

Страница не найдена |

Недвижимость 14%, 2260 голосов

2260 голосов 14%

2260 голосов — 14% из всех голосов

Бизнес, своё дело 11%, 1774 голоса

1774 голоса 11%

1774 голоса — 11% из всех голосов

Банковский депозит 10%, 1637 голосов

1637 голосов 10%

1637 голосов — 10% из всех голосов

Акции 7%, 1170 голосов

1170 голосов 7%

1170 голосов — 7% из всех голосов

Криптовалюты 5%, 828 голосов

828 голосов 5%

828 голосов — 5% из всех голосов

Образование 5%, 793 голоса

793 голоса 5%

793 голоса — 5% из всех голосов

Драгоценные металлы 5%, 766 голосов

766 голосов 5%

766 голосов — 5% из всех голосов

ПАММ-счета 4%, 630 голосов

630 голосов 4%

630 голосов — 4% из всех голосов

Домашний тайник*4%, 603 голоса

603 голоса 4%

603 голоса — 4% из всех голосов

Стартапы 4%, 561 голос

561 голос 4%

561 голос — 4% из всех голосов

Интернет-проекты 3%, 494 голоса

494 голоса 3%

494 голоса — 3% из всех голосов

ETF*3%, 492 голоса

492 голоса 3%

492 голоса — 3% из всех голосов

ПИФы (паевой инвестиционный фонд) 3%, 450 голосов

450 голосов 3%

450 голосов — 3% из всех голосов

Облигации*2%, 364 голоса

364 голоса 2%

364 голоса — 2% из всех голосов

Предприятие*2%, 346 голосов

346 голосов 2%

346 голосов — 2% из всех голосов

Хайпы 2%, 280 голосов

280 голосов 2%

280 голосов — 2% из всех голосов

Форекс 2%, 271 голос

271 голос 2%

271 голос — 2% из всех голосов

Антиквариат 2%, 258 голосов

258 голосов 2%

258 голосов — 2% из всех голосов

Бинарные опционы 2%, 258 голосов

258 голосов 2%

258 голосов — 2% из всех голосов

Кредитование 2%, 249 голосов

249 голосов 2%

249 голосов — 2% из всех голосов

Ставки в букмекерских конторах 2%, 249 голосов

249 голосов 2%

249 голосов — 2% из всех голосов

Авторские права 1%, 234 голоса

234 голоса 1%

234 голоса — 1% из всех голосов

Инвестиционное страхование жизни*1%, 219 голосов

219 голосов 1%

219 голосов — 1% из всех голосов

ОФБУ (общий фонд банковского управления) 1%, 206 голосов

206 голосов 1%

206 голосов — 1% из всех голосов

Негосударственные пенсионные фонды*1%, 195 голосов

195 голосов 1%

195 голосов — 1% из всех голосов

Кино*1%, 182 голоса

182 голоса 1%

182 голоса — 1% из всех голосов

10 лучших инвестиций в 2021 году

Для обеспечения комфортного будущего большинству людей абсолютно необходимы инвестиции. Как показали экономические последствия пандемии коронавируса, внешне стабильная экономика может быстро перевернуться с ног на голову, оставив тех, кто не подготовился, бороться за доходы. Но те, кто смог удержать свои вложения, возможно, преуспели, поскольку рынок достиг новых рекордных максимумов в 2021 году.

Но с облигациями и компакт-дисками с такой низкой доходностью, некоторые активы имеют астрономическую оценку, а экономика все еще восстанавливается, какие шаги следует предпринять инвесторам во второй половине 2021 года? Одна из идей состоит в том, чтобы иметь сочетание более безопасных инвестиций и более рискованных и прибыльных.

Зачем инвестировать?

Инвестирование может предоставить вам еще один источник дохода, пополнить ваш пенсионный фонд или даже вывести вас из финансового кризиса. Прежде всего, инвестирование увеличивает ваше богатство, помогая вам достичь ваших финансовых целей и со временем увеличивая вашу покупательную способность. Или, может быть, вы недавно продали свой дом или заработали немного денег. Это мудрое решение позволить этим деньгам работать на вас.

Хотя инвестирование может увеличить богатство, вам также необходимо сбалансировать потенциальную прибыль с соответствующим риском.И вам нужно иметь для этого финансовое положение, а это означает, что вам потребуются управляемые уровни долга, адекватный фонд на случай чрезвычайных ситуаций и возможность выдерживать взлеты и падения рынка без необходимости иметь доступ к своим деньгам.

Есть много способов инвестировать — от очень безопасных вариантов, таких как CD и счета денежного рынка, до опционов со средним риском, таких как корпоративные облигации, и даже вариантов с более высоким риском, таких как фондовые индексные фонды. Это отличная новость, потому что это означает, что вы можете найти инвестиции, которые предлагают различную доходность и соответствуют вашему профилю риска.Это также означает, что вы можете комбинировать инвестиции для создания всестороннего и диверсифицированного, то есть более безопасного, портфеля.

Вот лучшие инвестиции в 2021 году:

- Высокодоходные сберегательные счета

- Депозитные сертификаты

- Фонды государственных облигаций

- Фонды краткосрочных корпоративных облигаций

- Фонды муниципальных облигаций

- Индексные фонды S&P 500

- Дивидендные фонды

- Индексные фонды Nasdaq-100

- Аренда жилья

- Криптовалюта

Обзор: Лучшие инвестиции в 2021 году

1.Высокодоходные сберегательные счета

На высокодоходных сберегательных онлайн-счетах начисляются проценты на остаток денежных средств. И так же, как сберегательный счет, на котором можно зарабатывать гроши в обычном банке, высокодоходные сберегательные онлайн-счета являются доступным средством для получения наличных. С меньшими накладными расходами вы обычно можете получать гораздо более высокие процентные ставки в онлайн-банках. Кроме того, вы обычно можете получить доступ к деньгам, быстро переведя их в свой основной банк или, возможно, даже через банкомат.

Сберегательный счет — хорошее средство для тех, кому в ближайшем будущем понадобится доступ к наличным деньгам.

Лучшая инвестиция для

Высокодоходный сберегательный счет хорошо подходит для инвесторов, не склонных к риску, и особенно для тех, кому нужны деньги в краткосрочной перспективе и которые хотят избежать риска того, что они не получат свои деньги обратно.

Risk

Банки, предлагающие эти счета, застрахованы FDIC, поэтому вам не нужно беспокоиться о потере депозита. Хотя высокодоходные сберегательные счета считаются безопасными инвестициями, как и компакт-диски, вы рискуете со временем потерять покупательную способность из-за инфляции, если ставки будут слишком низкими.

Ликвидность

Накопительные счета настолько же ликвидны, насколько и ваши деньги. Вы можете добавить или удалить средства в любое время, хотя ваш банк может по закону ограничить вас до шести снятий за период выписки, если он решит это сделать.

2. Депозитные сертификаты

Депозитные сертификаты или компакт-диски выпускаются банками и обычно предлагают более высокую процентную ставку, чем сберегательные счета.

Эти срочные вклады с федеральным страхованием имеют определенные сроки погашения, которые могут варьироваться от нескольких недель до нескольких лет.Поскольку это «срочные вклады», вы не можете снимать деньги в течение определенного периода времени без штрафных санкций.

При использовании компакт-диска финансовое учреждение выплачивает вам проценты через регулярные промежутки времени. По истечении срока вы получите обратно свою первоначальную основную сумму и все начисленные проценты. Покупки в Интернете выгодны по самым выгодным ценам.

Благодаря своей безопасности и более высокой выплате компакт-диски могут быть хорошим выбором для пенсионеров, которым не нужен немедленный доход и которые могут немного сберечь свои деньги.Но существует множество типов компакт-дисков, которые соответствуют вашим потребностям, и поэтому вы все равно можете воспользоваться преимуществами более высоких цен на компакт-диски.

Лучшее вложение за

Компакт-диск хорошо подходит для инвесторов, не склонных к риску, особенно для тех, кому нужны деньги в определенное время и которые могут вложить свои деньги в обмен на немного больший доход, чем они могли бы получить на сберегательном счете.

Риск

CD считаются безопасными инвестициями. Но они несут риск реинвестирования — риск того, что при падении процентных ставок инвесторы заработают меньше, если реинвестируют основную сумму и проценты в новые компакт-диски с более низкими ставками, как мы видели в 2020 году.Противоположный риск состоит в том, что ставки вырастут, и инвесторы не смогут воспользоваться этим, потому что они уже заблокировали свои деньги на компакт-дисках.

Рассмотрите возможность создания компакт-дисков с лестницей — вложения денег в компакт-диски с разными сроками хранения — чтобы все ваши деньги не были привязаны к одному инструменту на долгое время. Важно отметить, что инфляция и налоги могут значительно снизить покупательную способность ваших инвестиций.

Ликвидность

CD не так ликвидны, как сберегательные счета или счета денежного рынка, потому что вы блокируете свои деньги до тех пор, пока CD не достигнет срока погашения — часто на месяцы или годы.Получить деньги можно раньше, но за это часто придется заплатить штраф.

3. Фонды государственных облигаций

Фонды государственных облигаций — это паевые инвестиционные фонды или ETF, которые инвестируют в долговые ценные бумаги, выпущенные правительством США и его агентствами.

Фонды инвестируют в долговые инструменты, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги с ипотечным покрытием, выпущенные спонсируемыми государством предприятиями, такими как Fannie Mae и Freddie Mac. Эти фонды государственных облигаций хорошо подходят для инвесторов с низким уровнем риска.

Эти фонды также могут быть хорошим выбором для начинающих инвесторов и тех, кто ищет денежный поток.

Лучшее вложение для

Фонды государственных облигаций могут хорошо работать для инвесторов, не склонных к риску, хотя некоторые типы фондов (например, фонды долгосрочных облигаций) могут колебаться намного больше, чем фонды краткосрочных облигаций, из-за изменений процентной ставки.

Риск

Фонды, которые инвестируют в государственные долговые инструменты, считаются одними из самых безопасных вложений, поскольку облигации обеспечены полной верой и кредитом США.Правительство С.

Однако, как и другие паевые инвестиционные фонды, сам фонд не имеет государственной поддержки и подвержен таким рискам, как колебания процентных ставок и инфляция. Если инфляция возрастет, покупательная способность может снизиться. Если процентные ставки повышаются, цены существующих облигаций падают; и если процентные ставки снижаются, цены существующих облигаций вырастут. Риск процентной ставки выше для долгосрочных облигаций.

Ликвидность

Доли фонда облигаций высоколиквидны, но их стоимость колеблется в зависимости от среды процентных ставок.

4. Фонды краткосрочных корпоративных облигаций

Корпорации иногда привлекают деньги, выпуская облигации инвесторам, и они могут быть объединены в фонды облигаций, которые владеют облигациями, выпущенными потенциально сотнями корпораций. Краткосрочные облигации имеют средний срок погашения от одного до пяти лет, что делает их менее подверженными колебаниям процентных ставок, чем средне- или долгосрочные облигации.

Фонды корпоративных облигаций могут быть отличным выбором для инвесторов, которым нужен денежный поток, например для пенсионеров или тех, кто хочет снизить общий риск своего портфеля, но при этом получить доход.

Лучшая инвестиция для

Фонды краткосрочных корпоративных облигаций могут быть хороши для не склонных к риску инвесторов, которые хотят немного большей доходности, чем фонды государственных облигаций.

Риск

Как и в случае с другими фондами облигаций, фонды краткосрочных корпоративных облигаций не застрахованы FDIC. Фонды краткосрочных облигаций инвестиционного уровня часто приносят инвесторам более высокую доходность, чем фонды государственных и муниципальных облигаций.

Но большее вознаграждение сопряжено с дополнительным риском. Всегда есть шанс, что у компаний будет понижен кредитный рейтинг или возникнут финансовые проблемы и дефолт по облигациям.Чтобы снизить этот риск, убедитесь, что ваш фонд состоит из высококачественных корпоративных облигаций.

Ликвидность

Вы можете покупать или продавать акции своего фонда каждый рабочий день. Кроме того, обычно вы можете реинвестировать дивиденды дохода или сделать дополнительные инвестиции в любое время. Просто имейте в виду, что возможны потери капитала.

5. Фонды муниципальных облигаций

Фонды муниципальных облигаций инвестируют в различные муниципальные облигации, или муниципальные облигации, выпущенные правительствами штата и местными органами власти.Заработанные проценты, как правило, не облагаются федеральным подоходным налогом, а также могут освобождаться от налогов штата и местных налогов, что делает их особенно привлекательными для инвесторов в штатах с высокими налогами или с высокими налоговыми категориями.

Облигации Muni можно покупать индивидуально, через паевой инвестиционный фонд или биржевой фонд. Вы можете проконсультироваться с финансовым консультантом, чтобы подобрать для вас подходящий тип инвестиций, но вы можете выбрать те, которые находятся в вашем штате или местности, для получения дополнительных налоговых преимуществ.

Фонды муниципальных облигаций отлично подходят для начинающих инвесторов, потому что они предлагают диверсифицированные позиции, при этом инвестору не нужно анализировать отдельные облигации.Они также хороши для инвесторов, которым нужен денежный поток.

Лучшее вложение за

Муниципальные облигации — хороший выбор для инвесторов, живущих в штатах с высокими налогами, что позволяет им избежать сборов и получать доход. Их более низкая доходность может сделать их менее привлекательными для инвесторов в странах с низкими налогами или государствами с низкими налогами.

Риск

Отдельные облигации несут риск дефолта, что означает, что эмитент лишается возможности производить дальнейшие выплаты дохода или основной суммы долга. Города и штаты не часто становятся банкротами, но это может случиться, и исторически муниципальные облигации были очень безопасными, хотя суровый 2020 год немного поставил эту безопасность под сомнение.

Облигации также могут быть отзывными, что означает, что эмитент возвращает основную сумму и погашает облигацию до даты погашения облигации. Это приводит к потере будущих процентных выплат инвестору. Облигационный фонд позволяет распределить потенциальные риски дефолта и досрочного погашения за счет владения большим количеством облигаций, тем самым смягчая удар негативных сюрпризов от небольшой части портфеля.

Ликвидность

Вы можете покупать или продавать акции своего фонда каждый рабочий день. Кроме того, вы, как правило, можете реинвестировать дивиденды дохода или сделать дополнительные инвестиции в любое время.

6. Индексные фонды S&P 500

Если вы хотите получить более высокую доходность, чем более традиционные банковские продукты или облигации, хорошей альтернативой является индексный фонд S&P 500, хотя он отличается большей волатильностью.

Фонд основан примерно на пятистах крупнейших американских компаниях, что означает, что он включает в себя многие из самых успешных компаний в мире. Например, Amazon и Berkshire Hathaway — две самые известные компании-участники индекса.

Как почти любой фонд, индексный фонд S&P 500 предлагает немедленную диверсификацию, позволяя вам владеть частью всех этих компаний.В фонд входят компании из всех отраслей, что делает его более устойчивым, чем многие инвестиции. Со временем индекс приносил около 10% годовых. Эти фонды могут быть приобретены с очень низким коэффициентом расходов (сколько управленческая компания взимает за управление фондом), и они являются одними из лучших индексных фондов.

Индексный фонд S&P 500 — отличный выбор для начинающих инвесторов, поскольку он обеспечивает широкий, диверсифицированный доступ к фондовому рынку.

Лучшая инвестиция для

Индексный фонд S&P 500 — хороший выбор для любого инвестора в акции, который ищет диверсифицированные инвестиции и может оставаться инвестированным в течение как минимум трех-пяти лет.

Риск

Фонд S&P 500 — один из менее рискованных способов инвестирования в акции, поскольку он состоит из ведущих компаний рынка и отличается высокой степенью диверсификации. Конечно, он по-прежнему включает акции, поэтому он будет более волатильным, чем облигации или любые банковские продукты. Он также не застрахован государством, поэтому вы можете потерять деньги из-за колебаний стоимости. Однако с течением времени индекс показал неплохие результаты.

Индекс закрыл 2020 год вблизи рекордных максимумов после сильного отскока и начал сильным в 2021 году, поэтому инвесторы, возможно, захотят действовать осторожно и придерживаться своего долгосрочного инвестиционного плана, а не торопиться.

Ликвидность

Индексный фонд S&P 500 является высоколиквидным, и инвесторы могут купить или продать его в любой день открытия рынка.

7. Дивидендные фонды акций

Даже ваши вложения на фондовый рынок могут стать немного безопаснее с акциями, по которым выплачиваются дивиденды.

Дивиденды — это часть прибыли компании, которая может выплачиваться акционерам, как правило, ежеквартально. Располагая дивидендными акциями, вы можете не только получить прибыль от своих инвестиций за счет долгосрочного повышения рыночной стоимости, но и заработать деньги в краткосрочной перспективе.

Покупка отдельных акций, независимо от того, выплачивают они дивиденды или нет, больше подходит для средних и продвинутых инвесторов. Но вы можете купить их группу в фондовый фонд и снизить риск.

Лучшая инвестиция для

Дивидендные фонды акций — хороший выбор практически для любого инвестора в акции, но могут быть лучше для тех, кто ищет доход. Они могут оказаться привлекательными для тех, кому нужен доход и которые могут продолжать инвестировать в течение более длительного периода времени.

Риск

Как и любые инвестиции в акции, дивидендные акции сопряжены с риском.Они считаются более безопасными, чем акции роста или другие недивидендные акции, но вы должны тщательно выбирать свой портфель.

Убедитесь, что вы инвестируете в компании с солидной историей увеличения дивидендов, а не выбираете компании с самой высокой текущей доходностью. Это могло быть признаком грядущих неприятностей. Однако даже хорошо зарекомендовавшие себя компании могут пострадать от кризиса, поэтому хорошая репутация, наконец, не является защитой от сокращения компанией дивидендов или их полного устранения.

Ликвидность

Вы можете покупать и продавать свой фонд в любой день, когда рынок открыт, а ежеквартальные выплаты являются ликвидными.Долгосрочные инвестиции являются ключевыми для получения максимальной отдачи от ваших дивидендных вложений в акции. Вы должны стремиться реинвестировать свои дивиденды для получения максимальной прибыли.

8. Индексные фонды Nasdaq-100

Индексные фонды, основанные на Nasdaq-100, являются отличным выбором для инвесторов, которые хотят иметь доступ к одним из крупнейших и лучших технологических компаний без необходимости выбирать победителей и проигравших или иметь для анализа конкретных компаний.

Фонд основан на 100 крупнейших компаниях NASDAQ, что означает, что они являются одними из самых успешных и стабильных.К таким компаниям относятся Apple и Facebook, каждая из которых составляет большую часть общего индекса. Microsoft — еще одна известная компания-член.

Индексный фонд Nasdaq-100 предлагает вам немедленную диверсификацию, так что ваш портфель не будет подвержен банкротству какой-либо отдельной компании. Лучшие индексные фонды Nasdaq взимают очень низкий коэффициент расходов, и они представляют собой дешевый способ владеть всеми компаниями в индексе.

Лучшая инвестиция для

Индексный фонд Nasdaq-100 — хороший выбор для инвесторов в акции, которые стремятся к росту и хотят иметь дело со значительной волатильностью.Инвесторы должны иметь возможность держать его не менее трех-пяти лет.

Риск

Как и любая публично торгуемая акция, эта совокупность акций также может двигаться вниз. В то время как Nasdaq-100 включает одни из самых сильных технологических компаний, эти компании также обычно являются одними из самых высоко оцененных. Такая высокая оценка означает, что они, вероятно, склонны к быстрому падению во время спада, хотя они могут снова вырасти во время восстановления экономики.

Ликвидность

Как и другие индексные фонды, торгуемые на бирже, индексный фонд Nasdaq легко конвертируется в наличные в любой день открытия рынка.

9. Аренда жилья

Аренда жилья может быть отличным вложением, если у вас есть желание управлять своей собственностью. А поскольку в последнее время ставки по ипотечным кредитам достигли рекордно низкого уровня, это может быть прекрасным временем для финансирования покупки новой собственности, хотя нестабильная экономика может затруднить ее фактическое управление, поскольку арендаторы могут с большей вероятностью объявить дефолт из-за безработицы. .

Чтобы продолжить этот путь, вам нужно будет выбрать подходящую недвижимость, профинансировать ее или купить сразу, поддерживать ее и иметь дело с арендаторами.Вы можете преуспеть, если будете делать разумные покупки. Однако вам не понравится легкость покупки и продажи активов на фондовом рынке одним щелчком мыши или касанием устройства с подключением к Интернету. Хуже того, вам, возможно, придется терпеть случайные звонки в 3 часа ночи о сломанной трубе.

Но если вы будете удерживать свои активы в течение долгого времени, постепенно выплачивать долги и повышать арендную плату, у вас, вероятно, будет мощный денежный поток, когда придет время выходить на пенсию.

Лучшая инвестиция для

Аренда жилья — хорошая инвестиция для долгосрочных инвесторов, которые хотят управлять своей собственностью и генерировать регулярный денежный поток.

Риск

Как и с любым активом, за жилье можно переплатить, как выяснили инвесторы в середине 2000-х годов. При низких процентных ставках и ограниченном предложении жилья цены на жилье в 2020 и 2021 годах резко выросли, несмотря на трудности экономики. Кроме того, нехватка ликвидности может стать проблемой, если вам когда-либо понадобится быстрый доступ к наличным деньгам. Возможно, вам придется выложить серьезные деньги на некоторые расходы, например, на новую крышу или кондиционер, если они понадобятся. Конечно, вы рискуете остаться пустым, пока вы все еще платите по ипотеке.

Ликвидность

Жилье относится к наименее ликвидным инвестициям, поэтому, если вам срочно нужны наличные, инвестирование в арендуемую недвижимость может быть не для вас (хотя возможен рефинансирование с выплатой наличных или ссуда под залог собственного капитала). А если вы продаете, брокер может взять до 6 процентов от максимальной цены продажи в качестве комиссии.

10. Криптовалюта

Криптовалюта — это своего рода цифровая электронная валюта, предназначенная для использования в качестве средства обмена. Он стал популярным в последнее десятилетие, когда биткойн стал ведущей цифровой валютой.Крипто стало популярным явлением, особенно в последние несколько лет, поскольку доллары влетели в актив, подняв цены и привлекая к действию еще больше трейдеров.

Биткойн — наиболее широко доступная криптовалюта, и ее цена сильно колеблется, что привлекает многих трейдеров. Например, с цены ниже 10 000 долларов за монету в начале 2020 года биткойн взлетел примерно до 30 000 долларов в начале 2021 года. Вскоре после этого он удвоился, а затем снова упал.

В отличие от других активов, перечисленных здесь, он не поддерживается Федеральной корпорацией по страхованию депозитов (FDIC) или денежными средствами правительства или компании.Его ценность определяется исключительно тем, сколько трейдеры будут за это платить.

Лучшее вложение за

Криптовалюта хороша для инвесторов, ищущих риска, которые не будут возражать, если их вложения упадут до нуля в обмен на возможность гораздо более высокой доходности. Это не лучший выбор для инвесторов, не склонных к риску, или тех, кто нуждается в надежных инвестициях.

Риск

Криптовалюта имеет очень значительные риски, в том числе те, которые могут превратить любую отдельную валюту в полный ноль, например быть вне закона.Цифровые валюты очень волатильны и могут стремительно падать (или расти) даже за очень короткие промежутки времени, а цена полностью зависит от того, сколько трейдеры будут платить. Трейдеры также подвергаются некоторому риску взлома, учитывая некоторые громкие кражи в прошлом. А если вы инвестируете в криптовалюты, вам нужно будет выбрать победителей, которым удастся остаться, хотя многие вполне могут полностью исчезнуть.

Ликвидность

Криптовалюты, как правило, ликвидны, особенно такие основные, как Биткойн и Эфириум, и вы можете покупать и продавать их в любое время суток.Однако комиссионные по ним, как правило, очень высоки (по сравнению с типичными инвестициями, такими как акции), и вам нужно будет увидеть значительное повышение, чтобы просто выйти на уровень безубыточности. Поэтому важно найти лучшего брокера, чтобы свести к минимуму эти расходы.

Что следует учитывать

Когда вы решаете, во что инвестировать, вам нужно учитывать ряд факторов, включая вашу терпимость к риску, временной горизонт, ваши знания в области инвестирования, ваше финансовое положение и размер инвестиций .

Если вы хотите приумножить богатство, вы можете выбрать менее рискованные инвестиции, которые приносят скромную прибыль, или вы можете взять на себя больший риск и стремиться к более высокой доходности.Обычно при инвестировании приходится выбирать между риском и доходностью. Или вы можете использовать сбалансированный подход, имея абсолютно безопасные денежные вложения, но при этом оставляя себе возможность для долгосрочного роста.

Лучшие инвестиции на 2021 год позволяют делать и то, и другое, с разными уровнями риска и доходности.

Допуск к риску

Допуск к риску означает, насколько вы можете выдержать колебания стоимости ваших инвестиций. Готовы ли вы пойти на большой риск, чтобы потенциально получить большую прибыль? Или вам нужно более консервативное портфолио? Терпимость к риску может быть психологической, а не только той, которую требует ваша личная финансовая ситуация.

Консервативным инвесторам или тем, кто приближается к пенсии, может быть удобнее направить больший процент своих портфелей на менее рискованные инвестиции. Они также отлично подходят для людей, откладывающих как на краткосрочные, так и на среднесрочные цели. Если рынок станет нестабильным, вложения в компакт-диски и другие счета, защищенные FDIC, не потеряют в цене и будут там, когда они вам понадобятся.

Те, у кого более сильный желудок, работники, все еще накапливающие пенсионное яйцо, и те, у кого есть десятилетие или больше, пока им не понадобятся деньги, вероятно, будут лучше справляться с более рискованными портфелями, если они диверсифицируются.Более длительный временной горизонт позволяет, например, выдержать волатильность акций и воспользоваться их потенциально более высокой доходностью.

Временной горизонт

Временной горизонт означает просто, когда вам нужны деньги. Деньги нужны завтра или через 30 лет? Вы откладываете деньги на первоначальный взнос за дом через три года или собираетесь потратить свои деньги на пенсию? Временной горизонт определяет, какие виды инвестиций более уместны.

Если у вас более короткий временной горизонт, вам нужно, чтобы деньги находились на счете в определенный момент времени и не были связаны.А это означает, что вам нужны более безопасные инвестиции, такие как сберегательные счета, компакт-диски или, возможно, облигации. Они меньше колеблются и, как правило, безопаснее.

Если у вас более длительный временной горизонт, вы можете позволить себе пойти на некоторые риски с более высокой доходностью, но более волатильными инвестициями. Ваш временной горизонт позволяет вам переживать взлеты и падения рынка, надеюсь, на пути к более высокой долгосрочной доходности. При более длительном временном горизонте вы можете инвестировать в акции и фонды акций, а затем иметь возможность удерживать их не менее трех-пяти лет.

Важно, чтобы ваши инвестиции соответствовали вашему временному горизонту. Вы же не хотите вкладывать деньги за аренду в следующем месяце на фондовый рынок и надеяться, что они появятся там, когда они вам понадобятся.

Ваши знания

Ваши знания об инвестировании играют ключевую роль в том, во что вы инвестируете. Такие инвестиции, как сберегательные счета и компакт-диски, не требуют особых знаний, особенно с учетом того, что ваш счет защищен FDIC. Но рыночные продукты, такие как акции и облигации, требуют больше знаний.

Если вы хотите инвестировать в активы, требующие дополнительных знаний, вам нужно развить их понимание. Например, если вы хотите инвестировать в отдельные акции, вам нужны обширные знания о компании, отрасли, продуктах, конкурентной среде, финансах компании и многом другом. У многих нет времени вкладывать средства в этот процесс.

Однако есть способы воспользоваться преимуществами рынка, даже если у вас меньше знаний. Один из лучших — индексный фонд, который включает коллекцию акций.Если какая-либо отдельная акция работает плохо, это, скорее всего, не сильно повлияет на индекс. По сути, вы инвестируете в доходность десятков, если не сотен акций, что, скорее, является ставкой на общую динамику рынка.

Итак, вы захотите понять свои знания и их пределы, когда думаете об инвестициях.

Сколько вы можете инвестировать

Сколько вы можете вложить в инвестиции? Чем больше денег вы можете вложить, тем больше вероятность того, что стоит исследовать более рискованные и прибыльные инвестиции.

Если вы можете принести больше денег, возможно, стоит потратить время, необходимое для понимания конкретной акции или отрасли, поскольку потенциальные выгоды намного выше, чем при использовании банковских продуктов, таких как компакт-диски.

В противном случае это может не стоить вашего времени. Таким образом, вы можете придерживаться банковских продуктов или обратиться к ETF или паевым инвестиционным фондам, которые требуют меньше временных вложений. Эти продукты также могут быть полезны для тех, кто хочет добавлять в аккаунт постепенно, как это делают участники 401 (k).

Как инвестировать свой стимулирующий чек

Если вы получили стимулирующий чек и думаете об инвестировании, вам нужно сначала рассмотреть несколько вопросов. Инвестирование предназначено для денег, без которых вы можете жить, а не для денег, которые вам скоро понадобятся:

- У вас есть немедленные расходы, с которыми у вас могут возникнуть проблемы с оплатой?

- Есть ли у вас чрезвычайный фонд, в котором накоплены как минимум шесть месяцев?

- У вас есть значительная непогашенная задолженность?

Прежде чем делать инвестиции, важно контролировать свое текущее финансовое положение.

У вас есть несколько способов инвестировать свои деньги, включая указанные выше. Если вы хотите инвестировать в акции, облигации или фонды, вам понадобится счет у брокера. Если вы предпочитаете, чтобы за вас инвестировал кто-то другой, отличный вариант — обратиться к робо-консультанту. Вы заплатите небольшую комиссию за управление, а все остальное сделает робот-консультант.

Если вы новый инвестор, подумайте о том, чтобы выбрать более безопасные варианты инвестирования. Такие инвестиции, как индексный фонд S&P 500 или индексный фонд Nasdaq-100, как правило, более безопасны, чем портфель из нескольких отдельных акций.Робо-консультант также может помочь вам с этим выбором, и цена будет разумной.

Bottom line

Инвестирование может быть отличным способом накопить ваше богатство с течением времени, и у инвесторов есть ряд вариантов инвестирования, от безопасных активов с более низкой доходностью до более рискованных и высокодоходных. Этот диапазон означает, что вам нужно понимать плюсы и минусы каждого варианта инвестирования и то, как они вписываются в ваш общий финансовый план, чтобы принять обоснованное решение. Поначалу это кажется пугающим, но многие инвесторы управляют своими собственными активами.

Но первый шаг к инвестированию на самом деле прост: открытие брокерского счета. Инвестиции могут быть на удивление доступными, даже если у вас мало денег. (Вот некоторые из лучших брокеров на выбор, если вы только начинаете.)

Обзор 10 лучших инвестиций в 2021 году

- Высокодоходные сберегательные счета

- Депозитные сертификаты

- Фонды государственных облигаций

- Фонды краткосрочных корпоративных облигаций

- Фонды муниципальных облигаций

- Индексные фонды S&P 500

- Дивидендные фонды

- Индексные фонды Nasdaq-100

- Аренда жилья

- Криптовалюта

Подробнее:

От редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение.Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

7 лучших краткосрочных инвестиций в июле 2021 года

Если вы хотите вложить деньги на короткий срок, вы, вероятно, ищете безопасное место для хранения денег, прежде чем вам понадобится к ним доступ в не столь отдаленном будущем. Неустойчивые рынки и спад экономики в 2020 году заставили многих инвесторов удерживать наличные на фоне продолжающегося кризиса с коронавирусом — и 2021 год также окажется неопределенным, поскольку экономика восстанавливает утраченные позиции.

В результате вы захотите получить наличные деньги тогда, когда они вам понадобятся, вместо того, чтобы тратить их на потенциально рискованные инвестиции. Поэтому самое важное, что инвесторы должны искать в краткосрочных инвестициях, — это безопасность.

Что такое краткосрочные инвестиции?

Если вы делаете краткосрочные инвестиции, вы часто делаете это потому, что вам нужны деньги в определенное время. Например, если вы откладываете аванс на дом или свадьбу, деньги должны быть наготове.Краткосрочные инвестиции — это те, которые вы делаете менее чем на три года. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Если у вас более длительный временной горизонт — по крайней мере, от трех до пяти лет (а лучше больше), вы можете посмотреть на такие инвестиции, как акции. Акции предлагают потенциал для гораздо более высокой доходности. Фондовый рынок исторически рос в среднем на 10 процентов в год в течение длительных периодов, но оказался довольно нестабильным. Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

На что обратить внимание

Но безопасность имеет свою цену. Скорее всего, вы не сможете заработать на краткосрочных инвестициях столько же, сколько на долгосрочных. Если вы инвестируете на короткий срок, вы будете ограничены определенными типами инвестиций и не должны покупать более рискованные активы, такие как акции и фонды акций. (Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

Однако у краткосрочных инвестиций есть несколько преимуществ. Они часто очень ликвидны, поэтому вы можете получить свои деньги, когда они вам понадобятся.Кроме того, они, как правило, несут меньший риск, чем долгосрочные инвестиции, поэтому у вас может быть ограниченный недостаток или вообще его не будет.

Вот лучшие краткосрочные вложения в июле:

- Сберегательные счета

- Фонды краткосрочных корпоративных облигаций

- Счета денежного рынка

- Расчетно-кассовый счет

- Фонды краткосрочных государственных облигаций США

- Депозитные сертификаты

- Казначейство

Обзор: Лучшие краткосрочные инвестиции в июле 2021 года

Вот несколько из лучших краткосрочных инвестиций, которые следует учитывать, которые по-прежнему приносят некоторую прибыль.

1. Сберегательные счета

Сберегательный счет в банке или кредитном союзе — хорошая альтернатива хранению наличных на текущем счете, который обычно приносит очень небольшие проценты по вашему депозиту. Банк будет регулярно выплачивать проценты на сберегательный счет.

Сберегательные счета хорошо подойдут для сравнения сберегательных счетов, потому что легко найти, какие банки предлагают самые высокие процентные ставки, и их легко настроить.

Риск: Сберегательные счета застрахованы Федеральной корпорацией страхования вкладов (FDIC) в банках и Национальным управлением кредитных союзов (NCUA) в кредитных союзах, поэтому вы не потеряете деньги.В краткосрочной перспективе для этих счетов действительно нет риска, хотя инвесторы, которые хранят свои деньги в течение более длительных периодов, могут иметь проблемы с поддержанием темпов инфляции.

Ликвидность: Сберегательные счета очень ликвидны, и вы можете пополнять счет. Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или снятия средств за цикл выписки. (Федеральная резервная система позволила банкам отказаться от этого требования в рамках своих чрезвычайных интервенций на рынке.Конечно, вам стоит остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их.

2. Фонды краткосрочных корпоративных облигаций

Корпоративные облигации — это облигации, выпущенные крупными корпорациями для финансирования своих инвестиций. Обычно они считаются безопасными и выплачивают проценты через регулярные промежутки времени, возможно, ежеквартально или два раза в год.

Фонды облигаций — это совокупность корпоративных облигаций многих различных компаний, обычно во многих отраслях и размерах компаний.Такая диверсификация означает, что облигация с низкой доходностью не сильно повредит общей доходности. Фонд облигаций будет выплачивать проценты на регулярной основе.

Риск: Фонд краткосрочных корпоративных облигаций не застрахован государством, поэтому он может потерять деньги. Однако облигации, как правило, довольно безопасны, особенно если вы покупаете их коллекцию в широком диапазоне. Кроме того, краткосрочный фонд обеспечивает наименьшую подверженность риску изменения процентных ставок, поэтому повышение или понижение ставок не слишком сильно повлияет на цену фонда.

Ликвидность: Фонд краткосрочных корпоративных облигаций является высоколиквидным, и его можно покупать и продавать в любой день, когда финансовые рынки открыты.

3. Счета денежного рынка

Счета денежного рынка — это еще один вид банковских вкладов, и по ним обычно выплачивается более высокая процентная ставка, чем по сберегательным счетам, хотя обычно они также требуют более высоких минимальных вложений.

Риск: Обязательно найдите счет денежного рынка, застрахованный FDIC, чтобы ваш счет был защищен от потери денег с покрытием до 250 000 долларов США на вкладчика в каждом банке.

Как и для сберегательного счета, основной риск для счетов денежного рынка возникает со временем, потому что их низкие процентные ставки обычно затрудняют инвесторам возможность успевать за инфляцией. Однако в краткосрочной перспективе это не вызывает особого беспокойства.

Ликвидность: Счета денежного рынка высоколиквидны, хотя федеральные законы налагают некоторые ограничения на снятие средств.

4. Счета управления денежными средствами

Счет управления денежными средствами позволяет вкладывать деньги в различные краткосрочные инвестиции и действует во многом как омнибусный счет.Часто вы можете инвестировать, списывать чеки со счета, переводить деньги и заниматься другими типичными банковскими операциями. Счета для управления денежными средствами обычно предлагаются роботами-консультантами и онлайн-биржевыми брокерами.

Таким образом, счет управления денежными средствами дает вам большую гибкость.

Риск: Счета управления денежными средствами часто вкладываются в безопасные низкодоходные фонды денежного рынка, поэтому риск не велик. В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превысили покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

Ликвидность: Счета управления денежными средствами чрезвычайно ликвидны, и деньги могут быть сняты в любое время. В этом отношении они могут быть даже лучше традиционных сберегательных счетов и счетов денежного рынка, которые ограничивают ежемесячное снятие средств.

5. Фонды краткосрочных государственных облигаций США

Государственные облигации похожи на корпоративные облигации, за исключением того, что они выпускаются федеральным правительством США и его агентствами. Фонды государственных облигаций покупают инвестиции, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги, обеспеченные ипотекой, у федеральных агентств, таких как Государственная национальная ипотечная ассоциация (Ginnie Mae).Эти облигации считаются малорисковыми.

Риск: Хотя облигации, выпущенные федеральным правительством и его агентствами, не поддерживаются Федеральной корпорацией страхования депозитов, эти облигации являются обещанием правительства вернуть деньги. Поскольку они полностью обеспечены доверием и доверием Соединенных Штатов, эти облигации считаются очень надежными.

Кроме того, фонд краткосрочных облигаций означает, что инвестор принимает на себя небольшой процентный риск. Таким образом, повышение или понижение ставок не сильно повлияет на цену облигаций фонда.

Ликвидность: Государственные облигации являются одними из наиболее широко торгуемых активов на биржах, поэтому фонды государственных облигаций высоколиквидны. Их можно покупать и продавать в любой день открытия фондовой биржи.

6. Депозитные сертификаты

Вы можете найти депозитные сертификаты или компакт-диски в своем банке, и они, как правило, предлагают более высокую доходность, чем вы можете найти в других банковских продуктах, таких как сберегательные счета и счета денежного рынка.

Компакт-диски— это срочные вклады, то есть, открывая один, вы соглашаетесь хранить деньги на счете в течение определенного периода времени, от недель до многих лет, в зависимости от желаемого срока погашения.В обмен на безопасность хранения этих денег в хранилище банк выплатит вам более высокую процентную ставку.

Банк регулярно выплачивает проценты по CD, и в конце срока действия CD банк вернет вашу основную сумму плюс заработанные проценты.

Риск: компакт-дисков застрахованы FDIC, поэтому вы не потеряете на них никаких денег. Риски для краткосрочного CD ограничены, но есть риск, что вы можете упустить лучшую ставку в другом месте, пока ваши деньги привязаны к CD.Если процентная ставка слишком низкая, вы также можете потерять покупательную способность из-за инфляции.

Ликвидность: CD менее ликвидны, чем другие банковские вложения в этом списке. Когда вы соглашаетесь с условиями компакт-диска, вы обычно разрешаете банку взимать с вас штраф за досрочное прекращение действия компакт-диска. Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и не получить к ним доступ до истечения срока.

7. Treasurys

Treasurys бывают трех видов — казначейские векселя, казначейские облигации и казначейские облигации — и они предлагают максимальную безопасную доходность, подкрепленную кредитным рейтингом AAA США.С. федеральное правительство. Таким образом, вместо того, чтобы покупать фонд государственных облигаций, вы можете купить определенные ценные бумаги, в зависимости от ваших потребностей.

Риск: Как и в случае с фондом облигаций, отдельные облигации не обеспечиваются FDIC, но поддерживаются обещанием правительства вернуть деньги, поэтому они считаются очень безопасными.

Ликвидность: государственных облигаций США являются наиболее ликвидными облигациями на биржах, и их можно покупать и продавать в любой день открытия рынка.

Лучшие вложения за краткосрочные деньги

| Год или меньше | Сберегательные счета и счета денежного рынка, счета расчетно-кассового управления | Около 0.5 процентов | Низкий риск, счета поддерживаются FDIC. |

| От двух до трех лет | Казначейские обязательства и фонды облигаций, CD | 1+ процентов | Банковские продукты и казначейские облигации являются самыми безопасными, фонды корпоративных облигаций — несколько менее безопасными. |

| От трех до пяти лет (или более) | CD, облигации и фонды облигаций и даже акции на более длительный период | 1,25+ процента (или намного больше, если вы инвестируете в акции) | CD и облигацииимеют относительно низкий риск по сравнению с акциями, которые могут сильно колебаться и сопряжены с высоким риском. |

Что дает хорошие краткосрочные инвестиции?

Хорошие краткосрочные инвестиции могут иметь много общего, но обычно они характеризуются следующими тремя чертами:

- Стабильность: Хорошие краткосрочные инвестиции не слишком сильно колеблются в стоимости, как многие акции и облигации делать. Деньги будут там, когда они вам понадобятся, и часто защищены страховкой FDIC или государственной гарантией.

- Ликвидность: Хорошие краткосрочные инвестиции обычно предлагают высокую ликвидность, что означает, что вы можете быстро получить доступ к вложенным в них денежным средствам.В случае определенных инвестиций, таких как компакт-диски, вы будете знать, когда появятся деньги, и вы всегда можете выкупить компакт-диски, хотя часто за это придется заплатить штраф.

- Низкие транзакционные издержки: Хорошие краткосрочные инвестиции не требуют больших затрат, в отличие, например, от дома. Это особенно важно, когда доходность краткосрочных инвестиций находится на историческом минимуме.

Эти функции означают, что ваши деньги не будут подвергаться риску и будут доступны, когда вам понадобится их использовать, что является одной из основных причин для краткосрочных инвестиций.Напротив, вы можете получить более высокую прибыль от долгосрочных инвестиций, но должны выдержать более краткосрочную нестабильность. Однако, если вам нужны эти деньги, вам, возможно, придется продать в убыток, чтобы получить к ним полный доступ.

Подробнее:

От редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

7 лучших мест, где можно сэкономить

Деньги, которые считаются сбережениями, часто вкладываются на счет, приносящий проценты, где риск потери депозита очень низок. Хотя вы можете получить больший доход от инвестиций с более высоким риском, таких как акции, идея сбережений заключается в том, чтобы позволить деньгам расти медленно с минимальным риском или без него. Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов. Вот некоторые из различных типов счетов, чтобы вы могли максимально использовать свои сбережения.

Ключевые выводы

- Если вы не получаете процентов по своим сбережениям, ваши сбережения со временем станут меньше из-за инфляции.

- Существует ряд различных типов счетов, из которых вы можете выбирать для своих сбережений.

- Сравните ставки, прежде чем открывать счет, чтобы максимально увеличить свои сбережения.

Сберегательные счета

Банки и кредитные союзы (кооперативное финансовое учреждение, которое создается, принадлежит и управляется его членами — часто сотрудниками определенной компании или членами торговой или трудовой ассоциации) предлагают сберегательные счета.Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования вкладов (FDIC) в пределах определенных лимитов. К сберегательным счетам могут применяться ограничения; например, плата за обслуживание может взиматься, если количество транзакций в месяц превышает разрешенное.

Деньги со сберегательного счета обычно нельзя снять путем выписки чеков, а иногда и в банкомате. Процентные ставки по сберегательным счетам обычно низкие; однако онлайн-банкинг действительно предоставляет сберегательные счета с несколько более высокой доходностью.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это тип сберегательных счетов с защитой FDIC, которые приносят более высокую процентную ставку, чем стандартный сберегательный счет. Причина того, что он зарабатывает больше денег, заключается в том, что обычно требуется больший начальный депозит, а доступ к счету ограничен. Многие банки предлагают этот тип счета уважаемым клиентам, у которых уже есть другие счета в банке. Доступны высокодоходные банковские счета онлайн, но вам нужно будет настроить переводы из другого банка для внесения или снятия средств в онлайн-банке.Стоит научиться находить и открывать эти счета. И не забудьте присмотреться к лучшим высокодоходным сберегательным счетам, чтобы максимально увеличить свои сбережения.

Депозитные сертификаты (CD)

Депозитные сертификаты (CD) доступны в большинстве банков и кредитных союзов. Как и сберегательные счета, компакт-диски застрахованы FDIC, но обычно они предлагают более высокую процентную ставку, особенно с более крупными и более длинными депозитами. Загвоздка с компакт-диском состоит в том, что вам придется хранить деньги на компакт-диске в течение определенного времени; в противном случае будет наложен штраф, например потеря трехмесячного процента.

Популярные сроки погашения CD составляют шесть месяцев, один год и пять лет. Любые заработанные проценты могут быть добавлены к CD, если и когда CD созреет и будет продлен. Лестница для компакт-дисков позволяет вам поразмыслить над своими инвестициями и воспользоваться более высокими процентными ставками. Как и в случае со сберегательными счетами, выбирайте компакт-диски по самым выгодным ценам.

Фонды денежного рынка

Паевой инвестиционный фонд денежного рынка — это тип паевого инвестиционного фонда, который инвестирует только в ценные бумаги с низким уровнем риска. В результате фонды денежного рынка считаются одним из типов фондов с наименьшим риском.Фонды денежного рынка обычно приносят доход, аналогичный краткосрочным процентным ставкам. Фонды денежного рынка не застрахованы FDIC и регулируются Законом об инвестиционных компаниях Комиссии по ценным бумагам и биржам (SEC) 1940 года.

Паевые инвестиционные фонды, брокерские фирмы и многие банки предлагают фонды денежного рынка. Процентные ставки не гарантированы, поэтому небольшое исследование может помочь найти фонд денежного рынка, который имеет хорошую историю.

Депозитные счета денежного рынка