Как научить ребенка копить деньги

Недаром говориться: знал бы, где ребенок упадет, соломки бы подстелил. Все падения предусмотреть невозможно, но об одной подушке безопасности родители для своего ребенка позаботиться могут.

О том, как сформировать привычку у ребенка не тратить все полученные деньги сразу, а копить их, рассказывают психолог Центра семейной психологии Līna и семейный психолог Йоланта Усиня и эксперт Института финансов Swedbank Эвия Кропа.

Говорите о деньгахРодители, избегающие разговоров о деньгах, только вредят своим детям. Ребенок обеспечивается всем необходимым, но реальную ценность денег он не осознает. Семья – это место, где ребенок впервые сталкивается с деньгами, поэтому очень важно, чтобы родители с детьми открыто беседовали не только том, как деньги зарабатываются, но и о том, как грамотно их потратить. Конечно же, делать это нужно соответствующим возрасту ребенка способом.

Как показывает проведенный Swedbank опрос, молодые люди, которых в детстве родители научили копить деньги в копилке, и в подростковом возрасте откладывают деньги чаще, чем те, у кого такой традиции в семье не было, соответственно, 84% и 70%*. Дети постарше могут копить деньги на своем банковском счете, а для маленького ребенка самым подходящим способом накопления является копилка, которую ребенок может подержать в руках, рассмотреть и потрясти. Именно поэтому в этом возрасте рекомендуется копить деньги в монетах, так как пять монет по одному евро ребенку могут показаться более ценными, чем одна купюра в пять евро. Копилка может быть прозрачной, чтобы ребенку было видно, что денег становится больше.

Если для детей постарше для мотивации может быть достаточно самого движения к цели (которой чаще всего является одежда, развлечения, электроника и подарки), то для малышей большую роль играет поддержка процесса накопления. Тут вам могут помочь наглядные пособия – будь то различные декоры или календарь, в котором ребенок может следить, сколько ему еще нужно накопить до заветной покупки. Хвалите ребенка за его небольшие победы на пути к мастерству – возможно, поощрение родителей на полпути к цели придаст ему еще больше азарта и уверенности в себе.

Тут вам могут помочь наглядные пособия – будь то различные декоры или календарь, в котором ребенок может следить, сколько ему еще нужно накопить до заветной покупки. Хвалите ребенка за его небольшие победы на пути к мастерству – возможно, поощрение родителей на полпути к цели придаст ему еще больше азарта и уверенности в себе.

Чтобы побудить ребенка откладывать деньги на какую-нибудь определенную вещь, пообещайте, что в случае, если ему удастся накопить половину стоимости заветной покупки, то вторую часть суммы добавите вы. Очень важно следить за тем, чтобы цель накопления была соизмеримой, так как накопить на игровую площадку ребенку самостоятельно вряд ли удастся, а купить новый велосипед с помощью родителей – вполне.

Показывайте пример и копите сами Ребенок – это зеркало семьи. В нем отражаются как хорошие черты, так и недостатки родителей. Если родители сами не создают накоплений, сформировать эту привычку у ребенка будет сложнее.

Более крупные суммы ребенок обычно получает на день рождения или именины, так как бабушки, дедушки и другие родственники, как правило, дарят деньги. Зачастую родители уговаривают детей не тратить эти деньги на пустяки, а положить их в копилку или, например, купить, новый школьный ранец. Однако это не совсем честно по отношению к ребенку. Интересно, как бы вы себя чувствовали, если бы вам в день зарплаты кто-то сказал, что у вас не будет ни нового платья, ни вожделенного телефона, поскольку все полученные деньги следует положить на сберегательный счет? Или, например, вам подарили бы деньги с указанием, что вся сумма должна быть направлена на покупку кастрюль… Расскажите ребенку, что он сам потом пожалеет о том, что потратил все подаренные деньги на сладости, но в то же время уважайте его выбор. Будет замечательно, если вам удастся договориться о том, что небольшую часть денег ребенок потратит на пустяковые, но приятные для себя вещи, а основную сумму положит в копилку для какой-нибудь более важной покупки.

Интересно, как бы вы себя чувствовали, если бы вам в день зарплаты кто-то сказал, что у вас не будет ни нового платья, ни вожделенного телефона, поскольку все полученные деньги следует положить на сберегательный счет? Или, например, вам подарили бы деньги с указанием, что вся сумма должна быть направлена на покупку кастрюль… Расскажите ребенку, что он сам потом пожалеет о том, что потратил все подаренные деньги на сладости, но в то же время уважайте его выбор. Будет замечательно, если вам удастся договориться о том, что небольшую часть денег ребенок потратит на пустяковые, но приятные для себя вещи, а основную сумму положит в копилку для какой-нибудь более важной покупки.

Будьте терпеливы и учите терпению ребенка. Не потакайте всем капризам ребенка и не спешите сразу покупать все, что он захочет. Денег, чтобы сразу купить все необходимое или желаемое, хватает не всегда, и ребенок должен это понимать. Чтобы добиться этого, вы тоже должны научиться не спускать все деньги в день зарплаты и не попадаться на обещанные скидки, а постепенно идти к своей цели с помощью создания накоплений.

Школьнику лучше выдавать ранее оговоренную сумму на карманные расходы, при чем, решение о том, как их потрать, должен принимать сам ребенок. Выбор между покупкой сладостей и посещением кино в выходные станет первым, но очень важным шагом ребенка к планированию собственного бюджета. При этом, чтобы ребенок понимал цену деньгам, будьте достаточно строги, например, если карманные деньги закончились уже в четверг, не уступайте и следующую сумму выдавайте только в понедельник. Ребенок должен научиться жить от зарплаты до зарплаты. Очень важно обсудить с ребенком и принципы правильного питания, что не получилось так, что ребенок, экономя деньги, всю неделю живет впроголодь.

*В ходе организованного Институтом финансов Swedbank исследования в конце 2013 года было опрошено свыше 3400 молодых людей в возрасте от 15 до 19 лет. Исследование проводилось в рамках конкурса освоения финансовых навыков «Юный финансовый эксперт 2014».

Как копить деньги, почти не думая об этом

Согласно опросу фонда «Общественное мнение», проведённому в июне 2015 года, лишь 11 % жителей России целенаправленно копят деньги, при этом 53 % не имеют никаких сбережений, живя от зарплаты до зарплаты. Объяснить это просто: во-первых, многие просто с трудом сводят концы с концами и не могут позволить себе копить, а во-вторых, за советский и постсоветский период у людей сложилось представление, что, сколько бы они ни копили, всё равно сбережения рано или поздно сгорят, а потому оставшиеся деньги лучше тратить сразу.

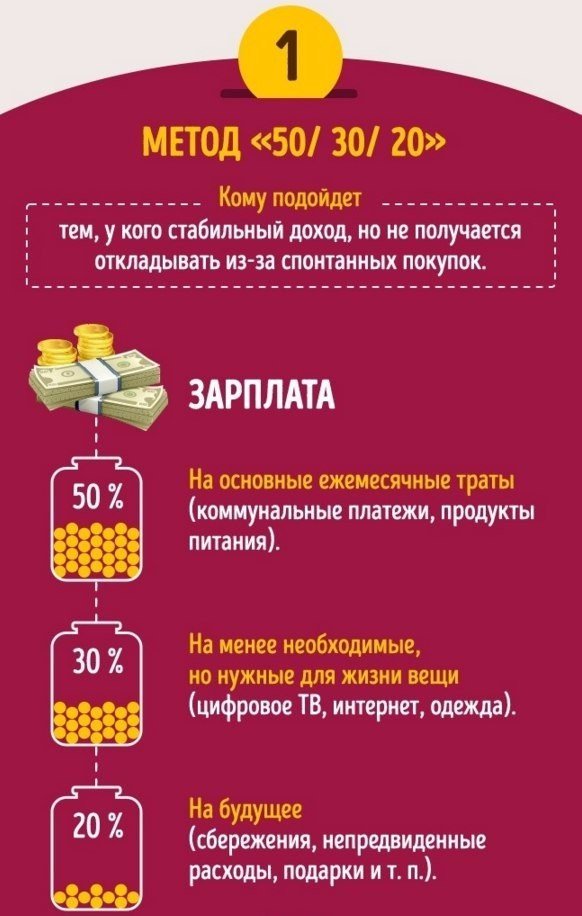

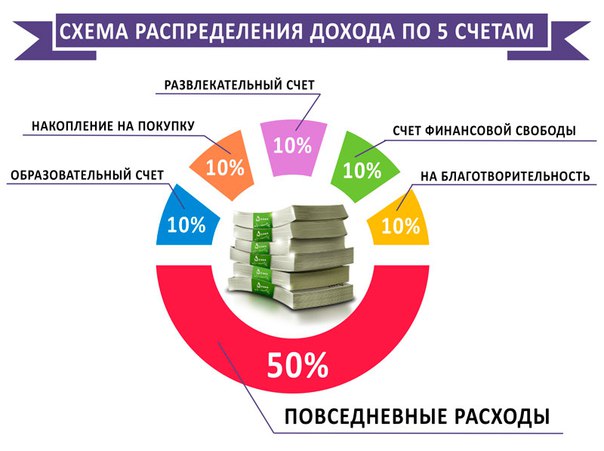

Копите деньги,

используя правило 50/20/30

В США накопления даются гражданам тоже непросто. По словам Алексы фон Тобель, основателя стартапа LearnVest и автора книги Financially Fearless, от зарплаты до зарплаты живут до 76 % американцев. Причины, впрочем, другие: большинство молодых людей вступают во взрослую жизнь с внушительным долгом за учёбу в колледже. Копить деньги у них не получается: почти весь заработок уходит на аренду жилья, выплаты по кредиту и другие обязательные расходы.

Копить деньги у них не получается: почти весь заработок уходит на аренду жилья, выплаты по кредиту и другие обязательные расходы.

Фон Тобель называет идеальное соотношение того, на что должна уходить зарплата:

50 % должны уходить на все необходимые траты: аренду или ипотеку, транспорт, продукты, коммунальные услуги и прочие вещи, без которых никуда. Конечно, не все это могут позволить себе сразу: у многих только на аренду квартиры уходит половина зарплаты или больше. Но к этому есть смысл стремиться.

20 % должны уходить на сбережения или выплату долгов, если они есть. Работу с этой частью тоже лучше автоматизировать, переводя деньги на вклад или куда-то ещё сразу после того, как вы получили зарплату.

Оставшиеся 30 % могут уходить на развлечения: шопинг, рестораны, уход за собой и другое. Хотя самая важная часть в этой формуле 20 %, фон Тобель просит обязательно оставлять часть денег на себя, чтобы не терять мотивации.

Оригинал статьи на Look At Me

5 вариантов, которые помогут разбогатеть — Минфин

Эмоции влияют на способность копить

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Читайте также: Почему украинцы выходят в кеш

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Попробовать принцип «Отложи больше завтра»

В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра». В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег. Бенарци отметил, что они должны были увеличивать сумму от зарплаты, которую откладывали, на 3% каждый раз, когда получали прибавку.

Читайте также: Семь главных «нельзя» для любого инвестора

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци. По его словам, если в первый год эксперимента работники могли позволить на свои сбережения купить только пару новых кроссовок, то в 2002 году — машину.

Заставить психологию работать на себя

Поведенческий экономист и соучредитель Common Cents Lab Венди Де Ла Роса согласна с тем, что людям «физически больно терять деньги», пусть они и идут на накопления. Она также дала советы, как использовать психологические уловки себе на пользу в сбережении денег. «Поведение при накоплении не говорит ничего о вашем уме или силе воли.

По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

Разобраться с частыми маленькими покупками

«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны. Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — говорит Де Ла Роса.

Когда она жила в Нью-Йорке, оценила свои расходы и поняла, что потратила более $2 тыс. за месяц на приложения для поиска попутчиков. Это было больше, чем плата за жилье, отметила экономист. В следующем месяце ситуация повторилась — даже осознание этих затрат не смогло изменить ее поведение.

После этого она отвязала кредитную карту от подобных приложений и вместо этого привязала к ним дебетовую, на которой было $300 на месяц. Если нужно было больше средств, то приходилось привязывать новую карту. По словам экономиста, каждое лишнее действие, каждое препятствие меняет поведение человека.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

Читайте также: Рейтинг застройщиков Киевской области: стоит ли приобретать жилье в пригороде

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться. Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

Разложить деньги по «четырем конвертам»

Чтобы легче было сократить расходы, можно использовать систему «четырех конвертов». Определите свой бюджет на месяц, убрав из него деньги, которые планируете сберечь. Например, 10% от доходов. Запишите свои основные затраты на квартплату, кредиты, мобильную связь, продукты и другие необходимые покупки и вычтите их из оставшихся денег.

Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. Такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно, к примеру, открыть отдельные счета в банке.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.

Больше зарабатывать и приумножать капитал

Чтобы накопить средства, не обязательно только лишь экономить. Можно найти способ зарабатывать больше и, соответственно, больше откладывать. Однако подработка должна быть такой, чтобы ее можно было комфортно сочетать с основной работой.

Также стоит оценить свое положение на рынке. Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

Средства, которые вы копите, можно инвестировать, чтобы они работали и приносили дополнительный доход. Во что вкладывать, зависит от риска, на который вы готовы пойти, а также от поставленной цели и предполагаемого срока ее реализации.

Как не тратить лишнего и начать экономить | Общество | Информационно-аналитический интернет портал ugra-news.ru

Исследование ВЦИОМ показало, что больше половины россиян считает, что деньги необходимо не просто экономить, но и копить. О том, какие типичные ошибки мы совершаем, пытаясь минимизировать траты, рассказали эксперты по финансовой грамотности.

Гораздо легче откладывать средства, если четко ставить перед собой цель – на что копим и какая сумма в конечном счете необходима. Если у накоплений нет цели, затея, скорее всего, обернется провалом.

Не стоит ради сбережений радикально менять образ жизни. Чрезмерный аскетизм, вероятнее всего, приведет к резкому «срыву».

Распродажи тоже не лучшее средство экономии. Зачастую именно скидки подталкивают покупать больше, чем требуется, и попытка сэкономить оборачивается незапланированными тратами.

А вот на чем нельзя экономить, так это на еде. Приобретая некачественные продукты питания, можно заработать только проблемы со здоровьем, избавление от которых обойдется гораздо дороже.

При экономии на одежде стоит также держать в голове правило «скупой платит дважды». Часто товар с низким ценником имеет и низкое качество.

Экономия на собственном развитии – одна из самых распространенных ошибок. Иногда лучше отказать себе в покупке новой вещи, но вложить деньги в свое образование.

Также, если вы хотите накопить деньги, не стоит хранить их дома в виде наличных. Во-первых, всегда будет велик соблазн их потратить, а во-вторых, они будут постепенно обесцениваться как минимум на величину инфляции.

Лучше воспользоваться краткосрочным депозитом или оформить доходную карту, деньги с которой можно при необходимости тратить и где на остаток средств начисляется процент.

Лучше воспользоваться краткосрочным депозитом или оформить доходную карту, деньги с которой можно при необходимости тратить и где на остаток средств начисляется процент.7 советов, как экономить грамотно

1. Систематизируйте траты на продукты и определите ежедневный лимит. Обозначьте сумму, которую готовы тратить на продукты в неделю. На две трети от этой суммы единовременно совершайте крупную закупку, а треть разбейте на оставшиеся шесть дней.Цифры и факты

Аккуратно пользуйтесь кредитами, чтобы выплаты по ним не превышали 25 процентов от дохода.

2. Не покупайте впрок. Это относится и к продуктам питания, и к одежде, и к технике. Помните: вам не грозит дефицит. А излишний ажиотаж лишь подстегивает рост цен.

3. Берегите свое здоровье. Ведите по возможности здоровый образ жизни. Не экономьте на профилактике. Лечить заболевание всегда дороже, чем не допускать его.

4. Откажитесь на время от крупных покупок, которые могут подождать.Перенесите на более финансово комфортный период ремонт в квартире, установку кондиционера, полное обновление гардероба, покупку автомобиля.

5. Следите за небольшими тратами. Например, проверьте свои платные подписки. Изучите свои расходы и удалите ненужные приложения.

6. Проверьте тарифы мобильной связи и интернета. Возможно, тариф давно устарел, а оператор готов предложить более выгодный вариант.

7. Попробуйте найти новые источники дохода. Ваш опыт, знания, дополнительное образование можно использовать в целях увеличения дохода (подработка, совмещение). Ваше имущество тоже может превратиться из груды кирпичей в источник дохода (старый гараж и дачу предложите арендовать).

Перенесите на более финансово комфортный период ремонт в квартире, установку кондиционера, полное обновление гардероба, покупку автомобиля.

Перенесите на более финансово комфортный период ремонт в квартире, установку кондиционера, полное обновление гардероба, покупку автомобиля.Примерно у трети россиян вообще нет сбережений, а еще примерно у трети их хватит на один-два месяца. Такие данные показал опрос исследовательской группы Ipsos.

Какие вещи стоит покупать в кредит, а на что лучше накопить

МОСКВА, 30 янв — ПРАЙМ, Валерия Княгинина. Покупки в кредит имеют смысл, если это глобальная дорогая вещь, которая прослужит годы, например, квартира или машина. В ряде случаев процент по кредиту здесь приближен к инфляции. Однако есть вещи, покупать который в кредит — «абсолютное зло»: так можно попасть к банкам в долговую кабалу.

Как получить кредит, если все банки вам отказали

Человеку свойственно желать многих благ сразу — хочется просторную квартиру или дом, автомобиль, новую бытовую технику, телефон самой модной модели, и так до бесконечности. Однако купить все и сразу получается далеко не у каждого. Всегда приходится выбирать — либо отказаться от покупки вовсе, либо копить. Еще один вариант, и он, пожалуй, самый популярный в «обществе потребления» — взять в кредит, а отдать потом, но с процентами.

Сегодня рынок банковского кредитования затрагивает почти всех граждан. Даже явные противники кредитов вынуждены прибегать к заимствованиям у банков. Те, в свою очередь, генерируют миллион «выгодных предложений» на любые пожелания и кошельки. Во многом займы у банка выгодны — например, могут застраховать от инфляции или решить жилищный вопрос. Однако кредитомания может завести заемщика в кабалу платежей и в конечном счете привести к вынужденной несостоятельности.

ДЕНЬГИ В ДЕЛО

Взять взаймы у банка целесообразно, если от этого зависит здоровье человека и если деньги нужны на какую-либо глобальную покупку, например, квартиру, а накопленных средств не хватает, сошлись во мнениях опрошенные «Прайм» эксперты.

Бонусные программы и субсидирование приближают процент по кредиту на крупные покупки — автомобиль или недвижимость — к размеру инфляции. Для примера, по прогнозам ЦБ инфляция в первом квартале 2021 года превысит 5%, а, ставка по «льготной ипотеке» находится в пределах 5,9-6,5%, отмечает аналитик «Фридом Финанс» Евгений Миронюк.

Благодаря низкой учетной ставке, равной 4,25%, кредиты стали намного привлекательнее, чем год назад. К тому же учитывая разницу между реальной и официальной инфляцией в стране, копить деньги не имеет смысла, считает доцент кафедры экономической теории РЭУ им. Г. В. Плеханова Татьяна Скрыль.

Г. В. Плеханова Татьяна Скрыль.

Исследование показало, какую сумму россияне хотят накопить

«Так, например, в прошлом году автомобили подорожали на 20%, а инфляция по итогам года составила 4,9%. Если откладывать ту же сумму на покупку определенной модели автомобиля, то каждый год денег будет меньше, чем фактически отложил. Беря в расчет, что процентная ставка по кредитам на автомобили с пробегом составляет от 10 до 13 %, все равно выгоднее купить сразу», — поясняет руководитель подразделений кредитования и страхования сети автосалонов Fresh Auto Дарья Тимченко.

Практически единственной причиной, почему стоит отказаться от кредитования, делая крупные покупки — нестабильность дохода, считает Тимченко.

«Если у потенциального покупателя нет уверенности в том, что через полгода он сможет вносить регулярные платежи, лучше повременить с покупкой и начать копить, чтобы в будущем не попасть в долговую яму», — говорит она.

Также важно учитывать фактор, что доход заемщика индексируется согласно уровню инфляции, добавляет Скрыль.

НУЖДА ЗАСТАВИЛА

Однако бывают и форс-мажорные ситуации. Никто не застрахован от поломки стиральной машины или потери смартфона. Если никаких накоплений нет, рассрочка будет оптимальным вариантом решения проблемы, считает директор E.M.FINANCE Евгений Марченко.

«Однако стоит внимательно следить, чтобы эта рассрочка была реальной, беспроцентной, без дополнительных платежей, таких как страховка», — говорит он.

Эксперт рассказал, как правильно покупать товары в рассрочку

Такой вид кредитования также будет выгоден заемщику, если у него есть возможность погасить задолженность в течение льготного беспроцентного периода, добавляет Скрыль.

Покупка товара в рассрочку также выгодна тем, что страхует человека от повышения цены, если в текущий момент не хватает собственных средств. Более того, некоторые дефицитные товары могут исчезнуть из предложений магазинов в будущем, замечает аналитик «Фридом Финанс» Евгений Миронюк.

«При этом стоит беречь себя от ситуации, когда рассрочка становится привычкой, и вы пользуетесь ею для любых, даже плановых, покупок. Такая модель поведения приводит к снижению финансовой дисциплины и отсутствию мотивации для будущих накоплений», — предостерегает Марченко.

Такая модель поведения приводит к снижению финансовой дисциплины и отсутствию мотивации для будущих накоплений», — предостерегает Марченко.

АБСОЛЮТНОЕ ЗЛО

Опрошенные эксперты не рекомендует без надобности оформлять кредитную карту, тем более под залог недвижимости или в микрокредитных организациях. При ежемесячном использовании кредитного лимита возникает риск внести недостаточную сумму ежемесячного платежа, так как его сумма постоянно меняется.

«Это существенно портит кредитную историю и может грозить высокими пенями в случае просрочки и высокой вероятностью перепродажи долга коллекторам», — предостерегает Миронюк.

Россиянам разрешат стать банкротами без суда и новых расходов

Также абсолютным злом являются кредиты на эмоциональные покупки, добавляет Марченко. А это как раз то, на что мы чаще всего и тратим деньги — одежда, кафе, украшения, поездки. У каждого свое, но объединяет эти покупки одно — все они сделаны спонтанно. Таких кредитов быть не должно, ведь они неизбежно приводят к финансовым потерям, заключил финансист.

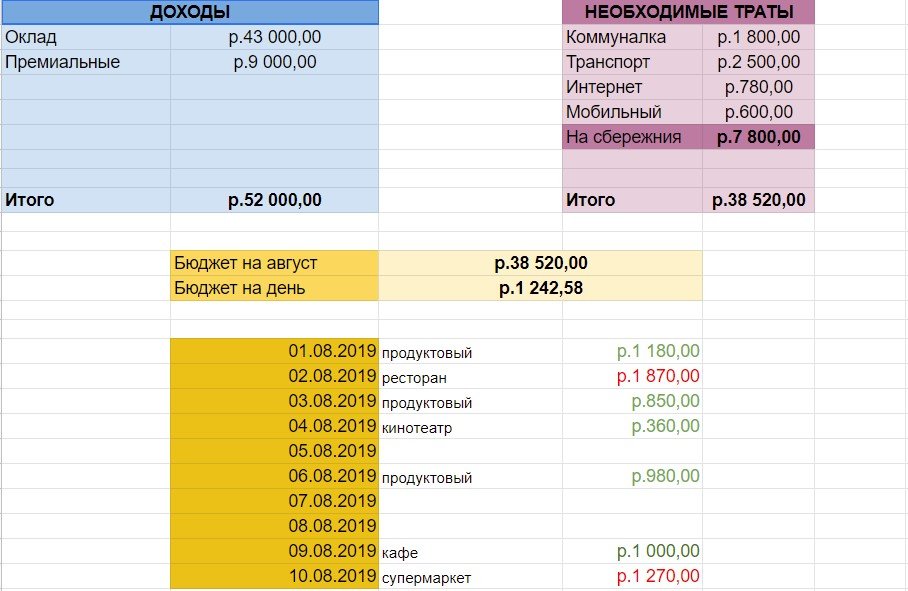

Как правильно планировать расходы и начать копить деньги | Денежный Уровень

начать копить деньгиначать копить деньги

В настоящее время так сложно накопить на мечту, да что уж там, сложно даже найти деньги на маленькие цели, выходящие за рамки бытовых потребностей. Всем нам требуется начать планировать бюджет. Это поможет не брать кредит на отпуск, а просто потратиться на него.

Вот несколько советов, которые помогут правильно планировать бюджет:

- Заведите планер.

Сначала вам будет непривычно делать постоянные заметки, но, выбрав подходящее время, начнет вырабатываться система. - 20 процентов от дохода всегда старайтесь откладывать.

Именно эти деньги станут формировать сумму для вашей мечты или прочих нужд, для которых необходимы сбережения. - Куда тратить остальные деньги?

50 процентов вашей зарплаты должны уходить на вещи или услуги, необходимые для жизнедеятельности. А оставшиеся 30 процентов уже на небольшие желания и развлечения. Таким образом, весь бюджет будет задействован, и вам не придется напрягаться или жалеть о потраченных средствах. - Храните деньги на карточке и снимайте только раз в неделю

Расплачиваясь при этом только наличными. Либо заведите сберегательный вклад, откуда вы лишний раз не захотите «дергать» средства. - Не рассчитывайте на премии, авансы и переработки.

В бюджете должны быть включены только гарантированные деньги. А дополнительный доход, если он действительно будет, просто стоит отложить на поставленные цели.

Оставляйте кредитку дома!

Это очень важный шаг, ведь соблазн слишком велик, и в любой поездке вам может резко захотеться приобрести что-то ненужное. - Разбейте свои цели и мечты на ступеньки, затем припишите к ним суммы.

Так перед собой вы будете видеть не одну огромную цифру, а много маленьких и вполне досягаемых. - Решите для себя, что именно вы хотите.

Путешествия, недвижимость, бизнес. Сумма денег без конкретного назначения не сможет долго самостоятельно существовать, и вам захочется потратить ее на что-нибудь незначительное. - Шаблоны для бюджета

В интернете сейчас есть целые сборники бесплатных шаблонов для видения семейного бюджета, поэтому с легкостью можно выбрать что-то себе. Скачать и распечатать, а затем вложить в свой ежедневник. - Пересматривайте бюджет.

Он может меняться со временем, ведь могут появляться непредвиденные расходы. - Ну и …

Поделитесь с родными своими планами, попросите поддержки и понимания.

Таким образом, весь бюджет будет задействован, и вам не придется напрягаться или жалеть о потраченных средствах.

Таким образом, весь бюджет будет задействован, и вам не придется напрягаться или жалеть о потраченных средствах.

12 способов сэкономить деньги без лишних усилий

Откройте для себя профессиональные советы и стратегии для получения дополнительного дохода.Согласно отчету Федеральной резервной системы за 2018 год об экономическом благосостоянии американских семей (Report on the Economic Well-Being of U.S. Households), 40% американцев сообщили, что у них нет даже $400 на сберегательном счете.

«Люди склонны все усложнять, когда речь заходит о финансовом планировании», – говорит Брент Вайс, соучредитель финансовой компании Facet Wealth из Балтимора. Однако накопление денег и планирование финансового будущего вовсе не должны быть сложными. Используйте нижеприведенные советы и стратегии, чтобы экономить без усилий.

Однако накопление денег и планирование финансового будущего вовсе не должны быть сложными. Используйте нижеприведенные советы и стратегии, чтобы экономить без усилий.

1. Перечисляйте деньги на пенсионный счет

Вайс говорит, что такие привычки, как неосознанная трата денег, являются главной причиной многих финансовых проблем. Вот почему он предлагает вам поработать над своим восприятием.

Читайте: Как быстро избавиться от долгов – 7 простых советов

Другими словами, ищите способы убрать деньги из виду, чтобы не тратить их под влиянием момента. Один из самых простых и результативных способов сделать это – максимизировать взносы на пенсионный счет. Взносы автоматически вычитаются из зарплаты, поэтому вы никогда не увидите отложенную сумму, а значит, у вас не будет соблазна потратить ее зря.

2. Распределите деньги между несколькими счетами

Если ваш работодатель может зачислять вам зарплату на не на один, а на несколько счетов, воспользуйтесь этим. Сделайте один из счетов «копилкой», откладывая на него небольшую часть своего ежемесячного дохода. «Вы никогда не ощутите отсутствия этих средств», – говорит Дэн Хилл, сертифицированный специалист по финансовому планированию и президент инвестиционной консалтинговой компании Hill Wealth Strategies в Ричмонде, штат Вирджиния. Хилл говорит, что он откладывал по $25 с каждой получки и покупал на них облигации в течение 11 лет.

В итоге инвестиции выросли до $34 тысяч, которые эксперт потратит на оплату обучения сына в университете. Хилл, который в то время не был специалистом по финансовому планированию, говорит, что есть более эффективные способы инвестирования, чем облигации, но люди не должны упускать из виду силу небольших сумм, увеличивающихся со временем.

3. Настройте автоматические переводы

Для тех, кто не может разделить зарплату между несколькими счетами, автоматические переводы являются лучшим решением. Вайс рекомендует использовать инструменты онлайн-банкинга, чтобы часть денег автоматически перечислялась с вашей банковской карты на сберегательный счет. Моментальный перевод может свести к минимуму соблазн потратить деньги. В идеале сберегательные счета должны иметь названия, которые будут отражать их назначение.

Моментальный перевод может свести к минимуму соблазн потратить деньги. В идеале сберегательные счета должны иметь названия, которые будут отражать их назначение.

Например, Вайс говорит, что основной счет, на котором вы будете копить деньги, можно назвать «счетом финансовой свободы». Присвоение имен счетам станет мотивирующим фактором и лишит вас возможности попусту тратить деньги. Моментальный перевод средств с карты затруднит для вас доступ к ним и послужит дополнительной гарантией того, что вы оставите свои сбережения нетронутыми.

4. Воспользуйтесь преимуществами программ лояльности

Финансовые учреждения используют такие стимулы, как повышение процентных ставок или предложение возврата денежных средств для поощрения лояльности клиентов. Например, программа Bank of America «Preferred Rewards» предоставляет повышение процентной ставки на 5% по сберегательным счетам и вознаграждение в 25% по кредитной карте, если средний баланс владельца счета составляет не менее $20 тысяч.

Например, программа Bank of America «Preferred Rewards» предоставляет повышение процентной ставки на 5% по сберегательным счетам и вознаграждение в 25% по кредитной карте, если средний баланс владельца счета составляет не менее $20 тысяч.

Читайте: 7 ключевых показателей для быстрого анализа акций перед покупкой

Citi также предлагает своим клиентам бонусные баллы по программе ThankYou Rewards, которые можно обменять на денежные вознаграждения, поездки и товары. Тем не менее те, кто пользуется кредитками с кэшбеком, должны каждый месяц покрывать задолженности. «В противном случае комиссия будет дорого вам стоить и затмит собой все полученные бонусы», – объясняет Кэти Росс, менеджер по образованию и развитию некоммерческого консультирования по вопросам потребительского кредитования в США.

5. Откажитесь от подписок

«Простой способ сэкономить деньги – определить для себя три подписки, от которых вы сможете легко отказаться, – говорит Адити Шекар, основатель и генеральный директор Zeta, бесплатного онлайн-сервиса, созданного для помощи клиентам в управлении финансами. – Я часто замечаю, что многие подписываются на сервисы, которые им абсолютно не нужны». Отмена подписки на стриминговый сервис, отказ от членства на каком-нибудь сайте сбережет вам немало средств. Бесплатные приложения, такие как Trim и Truebill, могут вам определить подписки, на которые вы тратите много денег.

– Я часто замечаю, что многие подписываются на сервисы, которые им абсолютно не нужны». Отмена подписки на стриминговый сервис, отказ от членства на каком-нибудь сайте сбережет вам немало средств. Бесплатные приложения, такие как Trim и Truebill, могут вам определить подписки, на которые вы тратите много денег.

6. Храните карты лояльности

Многие продуктовые магазины, заправочные станции и универмаги предлагают бесплатные карты лояльности, которые предоставляют множество преимуществ. Например, продуктовый магазин Meijer предоставляет клиентам доступ к цифровым купонам и дополнительные скидки при достижении определенных уровней расходов.

АЗС Speedway предлагает программу «Speedy Rewards», в которой баллы за покупки можно потратить на бензин, подарочные карты и товары. Программа лояльности под названием «The Nordy Club» есть и у компании Nordstrom, владеющей сетью розничных магазинов по всей Америке.

7. Отслеживайте свои расходы

Отслеживайте свои расходы

По словам Шекара, планирование трат поможет вам совершать более обдуманные покупки. Например, вы можете решить обедать вне дома только один раз в неделю, покупать латте в кофейнях только в определенные дни и тратится на новую одежду только в начале каждого времени года.

Несмотря на то, что вам придется неким образом дисциплинировать себя, такие правила помогут избежать лишних расходов. В итоге вы будете совершать только запланированные покупки, оплачивать ежемесячные счета, а оставшиеся деньги сможете откладывать в накопления.

8. Складывайте мелочь и сдачу в копилку

Если вы используете наличные, сделайте ставку на то, чтобы тратить купюры номиналом не менее $5, рекомендует Хилл. В конце каждого дня кладите сдачу и мелкие деньги в копилку и вносите эти деньги на сберегательный счет каждый месяц или всякий раз, когда копилка заполнена.

Хилл говорит, что люди не понимают, как быстро они могут накопить определенную сумму. По его словам, в последний раз он вытащил из своей копилки более $80.

9. Используйте программы «округления»

Некоторые банки и приложения предлагают программы, которые автоматически округляют деньги, потраченные вами на покупки, а получившуюся «сдачу» автоматически перечисляют на ваш сберегательный счет.

«Это отличный способ сэкономить деньги», – говорит Хилл. Например, клиенты Bank of America могут зарегистрировать свою дебетовую карту в программе «Keep the Change» и начать копить деньги. Приложение Acorns работает аналогичным образом, за исключением того, что оно инвестирует оставшиеся от покупок деньги в инвестиционный портфель или IRA.

10. Используйте правильную систему управления денежными средствами.

Деньги, хранящиеся на сберегательном счете в традиционном банке или кредитном кооперативе, могут приносить всего 0,01%. Однако онлайн-банки регулярно предлагают 2% и более. Например, система управления денежными средствами MaxMyInterest всегда отслеживает процентные ставки и предоставляет клиентам выгодные программы.

Например, система управления денежными средствами MaxMyInterest всегда отслеживает процентные ставки и предоставляет клиентам выгодные программы.

«Сервис предлагает привилегированные тарифы, которые часто выше, чем в обычных банках, – отмечает генеральный директор MaxMyInterest Гари Циммерман. – Самый высокий показатель сейчас составляет 2,5%».

Сервис гарантирует, что деньги клиентов застрахованы Федеральной корпорацией по страхованию вкладов США, и взимает ежеквартальный сбор в размере 0,02% от суммы оптимизируемых денежных средств.

11. Установите четкие цели

Банковское приложение Qapital позволяет клиентам самостоятельно определять для себя правила, по которым их деньги будут перечисляться на сберегательный счет, причем сумма может быть любой.

«Благодаря данному сервису я смог начать откалывать достаточно средств на будущее, а также сумел накопить нужную сумму для покупки автомобиля, – рассказывает 27-летний Джош Таммаро из Бостона. – Мои сбережения стали более действенными и выгодными».

– Мои сбережения стали более действенными и выгодными».

Таммаро создал для себя правило, согласно которому всякий раз, когда он пользовался услугами Lyft, Qapital переводил $5 долларов на его сберегательный счет. Базовая подписка на Qapital стоит $3 в месяц.

12. Используйте специальные расширения для браузеров

Важная часть экономии – тратить как можно меньше на покупки. Расширение для браузеров Honey автоматически подбирает товары с более низкими ценами и скидочные купоны для совершения онлайн-покупок. Вайс использует расширение и говорит, что оно тихо работает в фоновом режиме, пока он не начинает искать предмет для покупки.

«Honey сразу же уведомляет меня о том, что я нашел товар по самой выгодной стоимости», – отмечает он.

Расширение также анализирует данные о ценах и позволяет клиентам помечать понравившиеся товары, а в случае падения цены им приходит уведомление. Honey можно установить совершенно бесплатно.

Как сэкономить деньги: 22 простых совета

Вы когда-нибудь чувствовали, что, как бы вы ни старались, все еще невозможно найти способы сэкономить деньги? Вы имеете в виду хорошо и пытаетесь тратить меньше, но всегда появляется что-то . Жизнь мешает — машине нужны новые шины, подростку нужны подтяжки, дому нужна новая крыша — и вот так экономия денег отходит на второй план. Звучит знакомо?

По правде говоря, вам не нужно, чтобы все волшебным образом идеально выстроилось в линию, прежде чем вы начнете экономить деньги.Предупреждение о спойлере: если вы дождетесь «подходящего времени», оно никогда не появится. Лучшее время, чтобы начать экономить — прямо сейчас.

Хорошая новость заключается в том, что существует множества простых способов сэкономить деньги и подышать свежим воздухом ( и свежих денег) в ваш бюджет. Вот 22 совета по экономии денег, которые помогут вам скорректировать свои расходы и быстро перейти к экономии денег.

22 практических способа сэкономить деньги

1.Попрощайтесь с долгами.

Ежемесячные выплаты по долгу — это самая большая отстойная сумма, когда дело доходит до сбережений. Долг лишает вас дохода! Итак, пора избавиться от этого долга. Самый быстрый способ погасить долг — это метод снежного кома. Здесь вы выплачиваете свои долги в порядке от меньшего к большему. Звучит довольно интенсивно, правда? Не волнуйтесь, это больше связано с изменением поведения, чем с числами. Как только ваш доход будет высвобожден, вы, наконец, сможете использовать его для достижения своих сберегательных целей.

2. Сократите бюджет на продукты.

Большинство людей, составив бюджет, шокированы, узнав, сколько они на самом деле тратят в продуктовом магазине каждый месяц. А если вы средняя американская семья из четырех человек (с двумя детьми в возрасте 5 лет и младше), вы, вероятно, тратите около 928 долларов. 1 Ура! Так легко пройти по этим проходам, схватив мешок Oreos здесь и несколько пакетов чипсов там, а затем довершить это забавными вкусностями на кассе. Но эти небольшие покупки (также известные как бюджетные убийцы) складываются довольно много и в конечном итоге уносят бюджет каждый месяц.

Но эти небольшие покупки (также известные как бюджетные убийцы) складываются довольно много и в конечном итоге уносят бюджет каждый месяц.

Начните составлять бюджет с EveryDollar уже сегодня!

Сэкономьте на продуктах, распланировав свое питание каждую неделю и внимательно изучив то, что у вас уже есть в кладовой. перед тем, как вы отправитесь в магазин. Потому что зачем вам покупать больше того, что у вас уже есть? И если действительно хотите придерживаться своего списка — оставьте детей дома.

Хотите сэкономить и раз? Попробуйте самовывоз или доставку продуктов через Интернет. В наши дни большинство крупных продуктовых магазинов предлагают его (иногда даже бесплатно), и это может сэкономить кучу денег. Собирая продукты, вы избавляетесь от искушения, которое возникло бы, когда вы почувствовали запах свежеиспеченного печенья с шоколадной крошкой, плывущего по проходам. Другими словами, вы вынуждены придерживаться своего списка и избегать импульсивных трат.

3. Отмените автоматические подписки и членство.

Скорее всего, вы платите за несколько подписок, таких как Netflix, Hulu, Spotify, абонементы в тренажерный зал, модные коробки для подписок и Amazon Prime. Пришло время отменить все подписки, которыми вы не пользуетесь регулярно. И убедитесь, что вы отключили автоматическое продление при совершении покупки. Если вы отмените его и решите, что не можете обойтись без него, подпишитесь снова, но только если это вписывается в ваш новый улучшенный бюджет.

И для тех подписок, которые вы хотите сохранить с по , подумайте о том, чтобы поделиться членством с семьей или друзьями.Многие потоковые сервисы, такие как Netflix и Hulu, позволяют смотреть любимые шоу с двух или более экранов (с обновленной учетной записью). Таким образом, все выигрывают — и спасают!

4. Купить дженерик.

Несомненно, один из самых простых способов сэкономить — отдать предпочтение торговым маркам. В большинстве случаев единственное, что лучше брендовых продуктов, — это маркетинг. Я имею в виду, посмотрите на эту коробку! Логотип такой навороченный! И на этом все заканчивается. Обычные бренды лекарств, основные продукты питания (например, рис и бобы), моющие средства и бумажные изделия стоят намного меньше, чем их фирменные друзья с размеченными марками, — и они тоже работают так же хорошо.

В большинстве случаев единственное, что лучше брендовых продуктов, — это маркетинг. Я имею в виду, посмотрите на эту коробку! Логотип такой навороченный! И на этом все заканчивается. Обычные бренды лекарств, основные продукты питания (например, рис и бобы), моющие средства и бумажные изделия стоят намного меньше, чем их фирменные друзья с размеченными марками, — и они тоже работают так же хорошо.

5. Разрезать стяжки с тросом.

Не секрет, что цены на кабели стремительно растут. Средняя месячная цена на кабельное телевидение составляет около 217 долларов в месяц, включая все сборы, что в сумме составляет более 2600 долларов в год! 2 Хорошая новость: в наши дни кабельное телевидение — не единственный способ смотреть ваши любимые передачи. Отрежьте шнур и узнайте, как сэкономить, используя альтернативы кабелю, такие как сетевые приложения и потоковые сервисы.

Но помните — здесь не стоит пользоваться услугами подписки. Подпишитесь только на те потоковые сервисы, которые вы действительно используете. Если вы подпишетесь на все, что существует, вы можете в конечном итоге потратить на больше, чем на , чем на кабель!

Подпишитесь только на те потоковые сервисы, которые вы действительно используете. Если вы подпишетесь на все, что существует, вы можете в конечном итоге потратить на больше, чем на , чем на кабель!

6. Экономьте деньги автоматически.

Знаете ли вы, что можно сэкономить деньги, не задумываясь об этом? Ага, вы можете настроить свой банковский счет для автоматического перевода средств с текущего счета на сберегательный каждый месяц. Если вам это кажется пугающим, вы также можете настроить прямой депозит, чтобы автоматически переводить 10% от каждой зарплаты на свой сберегательный счет. Бум!

7. Разумно расходуйте дополнительный или неожиданный доход.

Когда вы получаете хороший бонус за работу (отличное решение!), Наследство или возврат налогов (или случайный стимул!), Используйте его с пользой. И когда мы говорим «с пользой», мы не говорим о добавлении этой причудливой новой марки в вашу коллекцию марок или даже просто о том, чтобы положить ее в банк для отдыха.

Если у вас все еще есть долги, вам лучше потратить эти средства на погашение студенческих ссуд или остатка на кредитной карте, а не прятать эти деньги.Если у вас нет долгов, используйте эти лишние доллары, чтобы пополнить свой чрезвычайный фонд — ну, знаете, на случай чрезвычайных ситуаций.

Бонусный совет: если вы получаете большие налоговые возмещения каждый год, пора скорректировать удержание в вашей зарплате, чтобы вы могли приносить домой еще больше денег каждый месяц. Кроме того, вы ведь не хотите отдавать правительству больше, чем нужно, верно?

8. Снизьте затраты на электроэнергию.

Знаете ли вы, что вы можете сэкономить на счетах за электричество, просто внося несколько изменений в свой дом? Начните с некоторых простых вещей, таких как более короткий душ (нет, мы не сказали меньше), починка протекающих труб, стирка одежды в холодной водопроводной воде и установка диммерных переключателей и светодиодных ламп.

Новые энергоэффективные приборы — отличный способ сэкономить на счетах за электроэнергию, но они дорогие! Но если вы включите это в свой ежемесячный бюджет, вы сможете сэкономить и со временем заплатить за эти улучшения.

9. Отписаться от писем.

Email-маркетологи действительно хороши в своем деле. Они знают непреодолимое искушение 24-часовой распродажи или эксклюзивного купона. И поговорим об этих ярких гифках!

Если вы просто не можете устоять перед покупкой, когда видите специальное предложение, нажмите ссылку для отказа от подписки внизу письма. Сделай это! У вас будет меньше соблазна тратить, и ваш почтовый ящик будет намного меньше загроможден. Это беспроигрышный вариант!

10. Проверьте свои страховые ставки.

Нет, на самом деле . Знаете ли вы, что люди экономят в среднем 700 долларов, когда одобренный местный поставщик услуг (ELP) проверяет их тарифы на страхование? 700 $! Вы в долгу перед собой, чтобы они, по крайней мере, все осмотрели для вас и увидели, какую экономию они могут накопить.

11.Соберите обед (и ешьте дома).

Получите это — среднее домохозяйство тратит около 3526 долларов на еду за пределами дома каждый год. 3 Это 294 доллара в месяц! Покупка обеда несколько раз в неделю может показаться безобидной в данный момент (особенно когда ваш любимый ресторан находится в нескольких минутах ходьбы от вашего офиса), но вы можете сэкономить немало денег, просто упаковав обед.

Не только это, но и во многих случаях вы можете купить продукты на солидную неделю по той же цене, что и два ужина вне дома.Вместо этого готовьте еду дома и наблюдайте, как ваши сбережения накапливаются месяц за месяцем.

12. Спросите о скидках (и оплатите наличными).

Никогда не узнаешь, пока не спросишь — а спрашивать всегда нужно. В следующий раз, когда вы будете покупать билеты в кинотеатр, музей или спортивное мероприятие, проверьте, есть ли там какие-либо специальные скидки для пожилых людей, студентов, учителей, военных или членов AAA. Если нет, никогда не стоит недооценивать переговорную силу наличных денег!

Если нет, никогда не стоит недооценивать переговорную силу наличных денег!

13. Воспользуйтесь своим пенсионным накопительным планом.

Если ваш работодатель предлагает совпадение 401 (k), а вы не используете его в полной мере, вы теряете много времени! Поговорите со своим отделом кадров, чтобы создать учетную запись. Но помните, вам следует подождать, пока вы полностью освободитесь от долгов (за исключением ипотечного кредита) и не получите полностью финансируемый чрезвычайный фонд на 3-6 месяцев , прежде чем вы начнете откладывать и инвестировать для выхода на пенсию.

14. Уменьшите счет за мобильный телефон.

Если ваш ежемесячный счет за сотовый телефон конкурирует с вашим ежемесячным бюджетом на продукты питания, пора найти способы его сократить.Сэкономьте на услугах сотовой связи, избавившись от дополнительных услуг, таких как дорогостоящие тарифные планы, страхование телефона и бесполезные гарантии. И не бойтесь торговаться или полностью менять своего провайдера! Это может потребовать немного настойчивости и исследований, но экономия того стоит.

15. Попробуйте заморозить расходы.

Не покупайте ненужные вещи в течение недели или даже месяца! Думайте об этом как о проблеме удовлетворения. Занимаясь этим, каждый день составляйте инвентарь, за что вы благодарны.Это должно помочь вашему «желанию» в штаны!

Сделайте так, чтобы замораживание ваших расходов работало, готовя еду из той еды, что у вас уже есть, избегая магазинов, где вы склонны делать импульсивные покупки (кто-то сказал «Целевой долларовый спот»?), И отказываясь от всего, что не является основной необходимостью.

16. Сделай сам. . . все!

Прежде чем тратить деньги на покупку нового фартука, причудливого светильника или скамейки, подумайте о том, чтобы сделать это самостоятельно! Обычно стоимость материалов и простой поиск в Google или YouTube сэкономят вам кучу денег на вашем последнем домашнем проекте.Кроме того, вам не придется платить кому-то за то, что вы, скорее всего, сможете сделать сами. Но если вы относитесь к тому типу людей, которые не могут попасть в точку, возможно, вы захотите попросить помощи у друга или соседа, чтобы вам не пришлось тратить деньги на новый гипсокартон.

Да, и когда вам нужно сделать какую-то работу своими руками (или любую работу), одолжите то, что вам нужно, у друга или соседа вместо , чтобы пойти и купить это.

17. Пропустить кофейню.

Ой.Это больно — мы его понимаем! Но вместо того, чтобы тратить 5 долларов на латте каждый день, вы можете сэкономить, просто приготовив кофе дома. Послушайте, мы не говорим, что вам следует пить только растворимый кофе (если вы не любите такие вещи). Но даже покупка пакета местных зерен в кофейне по соседству и заваривание его дома в конечном итоге сэкономит вам много денег.

18. Библиотека — ваш друг.

Прежде чем щелкнуть «добавить в корзину» на этой новой книге, проверьте свою местную библиотеку, чтобы узнать, можно ли ее одолжить! В большинстве библиотек также есть аудиокниги и цифровые копии ваших любимых книг, которые можно взять напрокат.Это простой способ получить удовольствие от чтения, не разбивая банк.

Но мы это понимаем — потому что мы тоже любим читать! Согласно нашему Национальному исследованию миллионеров, 81% опрошенных миллионеров читают 11 или более книг в год . Как всегда говорит Дэйв Рэмси: «Читатели — лидеры».

Бонусный совет: проверяйте такие сайты, как Alibris и Thriftbooks, на предмет крупных сделок по продаже как новых, так и любимых книг. . . почти бесплатно!

19. Попробуйте остановиться в доме.

Когда ваша цель — сэкономить сейчас, отпуск — худшее, на что вы могли бы потратить деньги. Вместо того, чтобы отправлять семью на Греческие острова, попробуйте стать туристом в своем собственном городе. Это не только сэкономит вам сотни (или, возможно, тысячи) долларов, но вы также сможете исследовать окрестности свежим взглядом и повеселиться при этом.

20. Используйте приложения для возврата денег и купоны.

Нет ничего лучше старого доброго купона на 20% скидку, когда вы что-то покупаете.Но знаете ли вы, что существует множество приложений для возврата денег, которые помогут вашим сбережениям еще больше? Обратите внимание на Ibotta, Rakuten и Honey (расширение для браузера).

21. Рефинансируйте ипотеку.

При столь низких ставках в наши дни проанализируйте цифры, чтобы увидеть, может ли рефинансирование помочь сэкономить вам деньги и сократить годы процентов по вашей ипотеке. Обратитесь к одному из наших надежных одобренных местных поставщиков (ELP), чтобы узнать, стоит ли вам рефинансирование.

22.Продавайте все (что не приносит радости).

У Мари Кондо правильная идея. Уберите в доме ненужные вещи, которые вам не нужны и от которых вы готовы отказаться ради своего финансового будущего. Тот винтажный стул, который вам подарила тетя? Продать это. Хрустальная ваза, которую вы нашли в антикварном магазине? Продать это. Вы будете удивлены, увидев столько беспорядка в вашем доме (о котором вы даже не думаете и не думаете). И деньги, которые вы можете заработать на этих вещах, могут быть разницей между живым чеком и зарплатой или , а не .

Как начать копить деньги

Вы начнете экономить деньги только тогда, когда научитесь здоровым денежным привычкам и позволите своим будущим потребностям быть более важными, чем ваши нынешние хотите s — иначе говоря, когда вы сделаете экономию денег приоритетом. Так сделай это! Вы можете остановить жизненный цикл от зарплаты до зарплаты с помощью простого секрета: составьте нулевой бюджет до начала месяца.

Бюджет — это намеренно. Это поможет вам составить план, чтобы вы могли видеть, куда уходят ваши деньги, и узнать, сколько вы действительно можете сэкономить каждый месяц.Когда вы составляете бюджет с нулевой базой, вы даете каждому доллару имя или поручаете ему работу, прежде чем сэкономить или потратить. Помните: на самом деле не имеет значения, сколько денег вы зарабатываете — важно то, как вы потратите, и сэкономите денег, которые вы зарабатываете.

Готовы начать экономить и достигать своих денежных целей? Загрузите наше бесплатное приложение для составления бюджета EveryDollar, чтобы вы могли отслеживать все свои бюджеты и экономию в одном месте. А если вы действительно хотите глубже изучить свой бюджет, получите бесплатную пробную подписку на Ramsey +.Членство дает вам доступ к всевозможным вещам , включая премиум-версию EveryDollar, которая связана с вашим банковским счетом и предлагает подробные отчеты о расходах. Это мечта любого бюджетника!

12 способов сэкономить деньги при ограниченном бюджете

Ограниченный бюджет означает, что вам придется растянуть деньги, чтобы сэкономить. Следующие советы должны помочь.

1. Внесите небольшие изменения в свой бюджет по всем категориям.

Ограниченный бюджет означает, что каждое решение о расходах складывается.Но можно начать экономить, внося небольшие изменения. Например, приготовление обеда вместо еды на вынос или еды вне дома со временем может накапливаться. То же самое с приготовлением собственного кофе, а не с покупкой уже приготовленного. Некоторые другие изменения:

- Выключение света, когда вы им не пользуетесь.

- Отказ от кабеля и выбор более дешевых потоковых сервисов.

- Работа с основными бытовыми приборами, такими как посудомоечная машина, стиральная машина и сушилка, в непиковые часы — обычно рано утром и позже ночью.

2. Присмотритесь к тарифам на страхование

Раз в несколько лет разумно сравнивать цены на страхование автомобилей и домовладельцев. Специальная скидка или другие скидки за лояльность могут помочь вам сэкономить, оставаясь в вашей нынешней компании. Но в других случаях вы сэкономите больше, переключив или объединив автострахование и страхование домовладельцев с одной и той же компанией.

Также еще раз проверьте, получаете ли вы какие-либо скидки, на которые вы имеете право, например скидки за страхование нескольких автомобилей или за безопасность водителя.

Телевидение или интернет-провайдеры — это еще один вид услуг, на которые вы также должны сравнивать цены каждые несколько лет.

3. Получите банковский бонус

Некоторые банки предлагают бонус за открытие нового счета и выполнение нескольких основных требований, таких как создание прямого депозита или поддержание минимального баланса. На данный момент некоторые из лучших банковских бонусов позволяют вам заработать около 500 долларов США или больше всего за несколько месяцев.

Прочтите мелкий шрифт перед подпиской на бонус, чтобы знать, как получить бонус и как долго вам нужно держать свой счет открытым.Также обратите внимание на требования к минимальному балансу, которые могут затруднить открытие или обслуживание вашей учетной записи, а также на комиссии за учетную запись, которые могут съесть вашу сумму бонуса.

4. Автоматизируйте свои сбережения

Легко забыть о сбережениях. Поэтому автоматизация процесса — лучший способ сэкономить. Попросите работодателя внести часть вашей зарплаты на высокодоходный сберегательный счет. Наличие этих денег на сберегательном счете отделит их от денег, которые вы используете для оплаты счетов. Предполагая, что вы сравните ставки, он также будет приносить конкурентоспособную прибыль.

5. Используйте приложение для составления бюджета или финансовых технологий

Приложение для экономии денег может помочь вам управлять своими деньгами. Например, Digit автоматически проверяет ваши счета и переводит деньги для вас, чтобы помочь увеличить ваши сбережения. Также обратите внимание на Chime, банковское приложение, с помощью которого можно легко сохранить мелочь. Ознакомьтесь со списком лучших приложений для составления бюджета от Bankrate.

Вы также можете подписаться на инструмент myMoney Bankrate, чтобы классифицировать свои расходные операции, определять способы сокращения расходов и улучшения своего финансового здоровья.

6. Воспользуйтесь опциями сбережений до уплаты налогов

Настройте автоматические взносы в пенсионный план, спонсируемый сотрудником, например 401 (k). Взносы 401 (k) являются отчислениями до налогообложения и снизят ваш налогооблагаемый доход.

Некоторые компании даже вносят определенную сумму из ваших взносов 401 (k). Внесите по крайней мере сумму, соответствующую вашей компании. По сути, это вложение свободных денег.

7. Подвести итоги расходов на питание

Люди начинают больше обедать вне дома, поскольку рестораны увеличивают вместимость, а ужинать вне дома может быть дорого.Сделайте покупки для продуктов и готовьте себе еду как можно чаще, чтобы сэкономить деньги.

Еда может быть одной из самых дорогих категорий при составлении бюджета, но ваши расходы легко контролировать с помощью некоторого планирования и дисциплины. Узнайте, как можно сэкономить на покупке продуктов.

8. Воспользуйтесь отсрочкой по студенческому кредиту

Выплаты по федеральному студенческому кредиту не возобновятся не ранее 30 сентября. В течение этого времени важно убедиться, что эти деньги откладываются или вкладываются в долг под высокие проценты.

Если вы платили кредиты, вы жили без этих денег до пандемии, поэтому убедитесь, что вы придерживаетесь ограниченного бюджета и не тратите эти деньги.

9. Следите за новыми покупательскими привычками

Этим летом люди снова путешествуют и посещают магазины. Убедитесь, что вы сохраняете хорошие привычки сбережений, которые вы использовали во время пандемии, и избегайте того, что называется тратой на месть.

Возможно, во время пандемии вы совершали больше покупок в Интернете. Покупки в Интернете могут упростить сравнение цен.Просмотр общего счета в корзине перед оплатой также может помочь вам точно узнать, сколько вы тратите.

10. Рефинансируйте ипотеку

Ставки по ипотечным кредитам остаются близкими к историческим минимумам, при этом средняя фиксированная 30-летняя ставка по ипотечным кредитам находится в нижнем 3-процентном диапазоне, согласно данным Bankrate.

Рефинансирование — это возможность для некоторых людей с ограниченным бюджетом сэкономить деньги.

Вот пример: человек, которому осталось 25 лет по ипотеке с балансом 250 000 долларов и процентной ставкой 4.5 процентов выплачивают около 1390 долларов в счет основной суммы долга и процентов каждый месяц, что составляет в общей сложности 416 874 доллара до погашения ссуды. Рефинансирование в новую 25-летнюю ипотеку под 3,25 процента снижает основную сумму и процентные платежи примерно до 1218 долларов в месяц, а домовладелец будет должен только 365 487 долларов при условии, что он возьмет на себя полный срок погашения ссуды. Это экономия около 172 долларов в месяц, что может помочь кому-то обойтись ограниченным бюджетом, не влияя на сроки окупаемости дома.

11. Найдите способ сэкономить на аренде

Если вы арендатор, переезд в меньшее место или в другое место может привести к значительной экономии.Возможно, вы сменили работу во время пандемии или вам не нужно каждый день ездить на работу. Это может изменить место вашего проживания и может существенно повлиять на ваш бюджет, поскольку жилье составляет значительную часть большинства бюджетов.

12. Проверьте удержания по зарплате.

Возврат большого налога — не всегда хорошо. Получение возврата налога означает, что вы переплатили по налогам. Наличие этих денег в течение года может помочь вам выплатить долг под высокие проценты или создать чрезвычайный фонд.

Ограниченный бюджет означает, что вам нужен доступ к своим деньгам, и, скорее всего, вы не можете ждать месяцами, чтобы получить возврат налога. Уточните у своего CPA или воспользуйтесь калькулятором удержания налогов IRS, чтобы узнать, имеет ли смысл изменение налоговых удержаний для вас.

Что эксперты говорят об экономии денег при ограниченном бюджете

Вот что финансовые эксперты говорят о растянутых деньгах.

Грег Макбрайд, CFA, главный финансовый аналитик Bankrate: «Попытка сэкономить, когда постоянно мало или ничего не остается, сложно, поэтому переверните это и сделайте сначала сбережения.Настройте прямой депозит из своей зарплаты на специальный сберегательный счет и внесите свой вклад в свой пенсионный план, спонсируемый работодателем, путем удержания из заработной платы. Сказать «вы не пропустите то, чего не видите» звучит банально, но это правда. Все, кого я когда-либо советовал сделать, чтобы довести дело до конца, возвращались и хвалили то, как хорошо это работает «.

Малик С. Ли, сертифицированный специалист по финансовому планированию, управляющий директор и основатель Felton & Peel Wealth Management: «Я думаю, что есть две вещи, которые вы должны сделать, чтобы сэкономить, имея ограниченный бюджет.Во-первых, вам нужно придерживаться бюджета и исключить импульсивные покупки. Во-вторых, вам необходимо использовать льготы для сотрудников до вычета налогов. Экономия на таких транспортных средствах, как 401 (k) s и HSA до налогообложения через вашу зарплату, позволяют вам достичь своих целей по сбережениям, сохраняя при этом больше в кармане, а не экономить после уплаты налогов ».

Малькольм Этридж, сертифицированный специалист по финансовому планированию, исполнительный вице-президент и фидуциарный финансовый советник CIC Wealth Management: «Люди, которые снимают квартиру или дом, могут не знать, что можно договориться о следующей аренде, когда домовладелец делает предложение. возобновить.Это особенно актуально для тех, кто снимает жилье у частного лица или у управляющего недвижимостью меньшего размера. Сейчас из-за пандемии так много свободных квартир, что домовладельцы проявляют большую гибкость, чем когда-либо, когда дело доходит до удовлетворения нынешних арендаторов. Также неплохо было бы попытаться заключить более длительный договор аренды сейчас, если они планируют оставаться там какое-то время. А домовладелец, вероятно, будет еще более гибким в выборе ставки, если узнает, что держит вас взаперти на 24 или 36 месяцев вместо 12 ».

Как сэкономить деньги: 11 супер простых советов по экономии денег — блог о страховании

Двойной удар — фиксированный рост заработной платы и рост стоимости жизни, особенно жилья, — сделали экономию денег для многих австралийцев труднее, чем когда-либо.

В лучшие времена для многих из нас экономия может показаться несбыточной мечтой. Но согласно опросу финансовой грамотности 2020 года, проведенному Savvy, 51,3% респондентов вовремя оплачивают счета по кредитным картам каждый месяц. Еще 41,75% респондентов также отслеживают свои расходы с помощью приложений, таких как приложение Budget Direct Money Manager.

Вот 11 вещей, которые вы можете сделать, чтобы повысить свои шансы на успешную экономию денег. Не только для ваших краткосрочных целей, таких как отпуск, но и для долгосрочных, например, для создания домашнего депозита:

№1.Сделайте бюджет

В основе любого сберегательного плана лежит бюджет. Составление бюджета помогает расставить приоритеты в расходах и найти баланс между расходами и сбережениями в течение всего года.

Проверяя выписки по кредитной карте, счета, банковские выписки и квитанции, вы можете рассчитать все свои регулярные расходы, такие как арендная плата или жилищный кредит, транспорт, страхование и электричество, сообщает MoneySmart.

Затем вы вычитаете эти расходы из своего дохода — работу с полной или частичной занятостью или случайную работу, пенсию, государственные пособия, выплаты алиментов, инвестиции и т. Д.

Если вы тратите больше, чем зарабатываете, спросите себя, что вы могли бы сократить или сократить.

«При определении своих денежных приоритетов, — говорит MoneySmart, — подумайте о том, какие предметы вам понадобятся для покрытия основных расходов на жизнь, а какие из дополнительных вещей или вещи, без которых вы могли бы обойтись, если вам нужно сэкономить деньги».

Рекомендуется обновлять бюджет не реже одного раза в год. Или чаще, если ваши обстоятельства значительно меняются (например, получение или потеря работы, рождение ребенка).

Если вы тратите больше, чем зарабатываете, спросите себя, что вы могли бы сократить или сократить.

№ 2. Следите за своими расходами

Согласно MoneySmart, мы можем попасть в ловушку, полагая, что расходы на большие дела — это то, что приводит нас к неприятностям, хотя часто именно мелочи в конечном итоге обходятся нам дороже.

Вот почему так важно отслеживать свои повседневные расходы, чтобы жить не по средствам. В вашей банковской выписке будет указано, сколько денег поступает на ваш банковский счет и сколько выходит.Затем вы можете сравнить его со своим бюджетом, чтобы увидеть, соблюдаете ли вы его или нет. Затем вы можете определить области, в которых можно сэкономить.

Одна мысль о том, что нам нужно отслеживать наши расходы, может предотвратить импульсивные покупки.

Используйте приложение MoneySmart для отслеживания личных расходов

№ 3. Оплатить кредитную карту

При процентных ставках по кредитным картам в Австралии, достигающих 25% и более, легко увидеть, как необдуманное использование кредитной карты может подорвать даже самые скромные сберегательные цели.

Полная и своевременная оплата кредитной картой — лучший способ избежать уплаты процентов и сборов за просрочку платежа.

Чтобы избежать пропуска погашения, MoneySmart рекомендует настроить платеж прямым дебетом. И вы должны платить больше, чем требуется, иначе вы будете платить намного больше процентов. Если вам нельзя доверять кредитную карту, Canstar рекомендует вынуть листок из книги ваших бабушек и дедушек: «Нет кредита, нет EFTPOS. Просто снимите наличные, которые вам нужны на неделю, и продержитесь.”

Это может показаться нелогичным, учитывая приведенный выше совет, но Эндрю Шраге, совладелец Money Crasher Personal Finance, считает, что одним из творческих способов сэкономить деньги является использование кредитной карты еще .

Но при одном условии: «Этот совет применим только к тем, кто выплачивает свой баланс вовремя и полностью каждый месяц», — говорит Эндрю.

«Найдите кредитную карту со звездной программой вознаграждений с возвратом денег и каждые несколько месяцев погашайте свои вознаграждения, а затем кладите эту сумму на банковский счет, который вы отложили только для сбережений.

№ 4. Открыть сберегательный счет

Ограничивая доступ к своим деньгам, сберегательные счета могут дать вам более высокую процентную ставку, чем базовый транзакционный счет.

Сберегательные счета — это место, куда вы можете положить часть или весь свой дискреционный доход — сумму, оставшуюся после оплаты предметов первой необходимости и налогов — а также любые непредвиденные доходы (например, возврат налогов). Вы можете избежать соблазна потратить эти дискреционные деньги, настроив автоматические, запланированные переводы со своего основного счета (транзакционного счета) на свой сберегательный счет.

Кайли Трэверс , генеральный директор Occasio Enterprises, которая владеет и управляет несколькими веб-сайтами по личным финансам, говорит, что округление баланса вашего транзакционного счета в меньшую сторону — это способ собрать дополнительные деньги для вашего сберегательного счета.

«Округляйте свой банковский счет каждый раз, когда вы его проверяете, и переводите сумму в свой долг или сбережения», — говорит она.

«Если бы я вошел в систему и на моем счету было 109,35 доллара, я бы округлил его до 100 долларов, переведя 9,35 доллара на свой сберегательный счет (или в долг, когда он у меня был).

«В некоторые месяцы это приводило к выплате нескольких сотен без особых усилий, и я не упускал эти небольшие суммы».

№ 5. Сосредоточьтесь на повторяющихся расходах

Хотя каждая мелочь помогает, именно ваши крупные повторяющиеся расходы являются наиболее плодородной почвой для увеличения ваших сбережений, говорит команда The Thrifty Issue .

«Просмотрите свои банковские выписки и посмотрите, на что вы потратили деньги за последний год.

«Затем посмотрите, сколько денег вы можете сэкономить на них, например, рефинансируя свой жилищный кредит, сравнивая страховых компаний и других услуг.

«Потратьте день на изучение всего этого, и вы сэкономите тысячи».

Хотя каждая мелочь помогает, именно ваши крупные повторяющиеся расходы являются наиболее благодатной почвой для увеличения ваших сбережений

Согласно Choice, покупка более дешевой розничной сети по продаже энергии могла бы сократить ваши счета за электроэнергию почти вдвое; Вы можете сравнить предложения на электроэнергию и газ на веб-сайте Energy Made Easy правительства Австралии .

Расходы на страхование могут достигать нескольких тысяч долларов в год, поэтому 10% -ная экономия может равняться сотням сэкономленных.

Сокращение расходов на топливо требует постоянной бдительности: MotorMouth и accc.gov.au расскажут вам, на каких станциях техобслуживания самые низкие цены и в какой день недели лучше всего заправляться.

Даже если вас устраивают ваши мобильные и интернет-провайдеры, спросите их, есть ли у них более дешевый тарифный план. Это информация, которую они не всегда добровольно предоставляют существующим клиентам.

№ 6. Управляйте своими импульсами

Кредитные карты, банкоматы и покупки в Интернете позволяют тратить деньги проще, чем когда-либо.Особенно о вещах, которые мы хотим, а не нуждаемся; Степень, в которой мы поддаемся искушению, обычно сводится к нашей силе воли. Исследования показали, что самоконтроль немного похож на мышцу, которая устает от использования.

По иронии судьбы, больше всего истощается сила воли более бедных покупателей. Это результат того, что они сталкиваются с повторяющимися трудными финансовыми решениями.

«Дело не в том, что у бедных меньше силы воли, чем у богатых», — утверждает Американская психологическая ассоциация.

«Скорее, для людей, живущих в бедности, каждое решение — даже о том, покупать ли мыло — требует самоконтроля и зависит от их ограниченного запаса силы воли».

Если вы видите что-то, что вам нужно, говорит Canstar, подождите хотя бы день, прежде чем покупать это — 30 дней, если это необязательная крупная покупка. Вы можете обнаружить, что желание проходит. Еще один способ снизить импульс к покупке — это выяснить, сколько часов работы представляет цена покупки; скорее всего, вы подумаете, что вещь того не стоит.

№ 7. Сгладьте ваши счета

«Сглаживание счетов» — это система оплаты, предлагаемая поставщиками коммунальных услуг (электричество, газ, вода), при которой вы платите им раз в две недели или ежемесячно, вместо того, чтобы оплачивать весь счет за один раз.

Он защищает людей с ограниченным бюджетом от шока, связанного с выпиской счетов, а также от необходимости залезать в долги и потенциально платить проценты.

Ричард из Simple Living Australia рекомендует применить аналогичный подход к повседневным финансам: регулярно откладывать деньги, чтобы оплачивать крупные счета в будущем.

«Сглаживание счетов» — это система оплаты, предлагаемая поставщиками коммунальных услуг (электричество, газ, вода), при которой вы платите им раз в две недели или ежемесячно, вместо того, чтобы оплачивать весь счет за один раз.

«Это позволяет вам со временем сэкономить деньги, чтобы оплачивать определенные счета ежегодно, а не, скажем, ежемесячно, — пользуясь скидками на оплату счетов и страховых взносов за один прием, а не в рассрочку».

MoneySmart рекомендует вам подсчитать общую стоимость ваших крупных счетов за год.Таким образом, вы сможете определить, какую сумму откладывать заранее.

Откладывая эту сумму каждый раз, когда вам платят, у вас всегда будут деньги для покрытия следующего крупного счета.

№ 8. Планируйте питание

Планирование питания — один из самых простых способов сэкономить деньги, — говорит Калпана Фицпатрик, основатель MummyMoneyMatters.com

«Если вы знаете, что едите в течение недели и сделали соответствующие покупки, вам не нужно будет случайных посещений супермаркета.Дополнительные посещения приводят к тому, что вы тратите больше денег и даже едите зря ».

Вам будет еще проще оставаться в рамках бюджета, покупая все основные продукты в недорогих магазинах, таких как Aldi, — говорит Choice.

simplesavings.com.au рекомендует использовать продукты, которые у вас уже есть в шкафу, кладовой, саду и морозильной камере, чтобы сэкономить деньги.

Если это сделает семья из четырех человек, ей не придется тратить более 21 доллара на продукты в неделю. Это примерно на 300 долларов меньше, чем обычно тратит семья такого размера.Делайте это одну неделю в месяц, и за год вы сэкономите около 3600 долларов. По словам участника simplesavings.com.au Мэнди Данко, ключ к «вызову за 21 доллар» — это подведение итогов, составление плана меню и списка покупок.

№ 9. Станьте «беспорядочным потребителем»

Будьте осторожны, если вы сторонник бренда — тот, кто неоднократно покупает товар или услугу.

Скорее всего, продавец знает, что вы менее чувствительны к цене, чем большинство потенциальных клиентов. Они могут воспользоваться вашей лояльностью или, что еще хуже, принять вас как должное, взимая с вас неконкурентоспособные цены.

Не позволяйте вашей эмоциональной связи с продавцом мешать вам, начните искать более выгодную сделку в другом месте.

Даже угроза увольнения может подтолкнуть вашего текущего поставщика к лучшему предложению. Они поймут, что удерживать существующих клиентов обычно намного дешевле, чем привлекать новых.

И если, например, вам не дадут скидку или бесплатное повышение класса обслуживания, не отчаивайтесь. Скорее всего, есть другие компании, которые выстраиваются в очередь, чтобы предложить вам выгодную предварительную сделку.

Не позволяйте вашей эмоциональной связи с продавцом мешать вам, начните искать более выгодную сделку в другом месте.

Короче говоря, вы должны стать «беспорядочным потребителем», — говорит Майкл Гинзбург, основатель Spending Hacker .

«Лояльность не только не принесет вам более выгодной сделки, но и почти наверняка в конечном итоге обойдется вам дороже».

«Убедитесь, что у вас нет лояльности к бренду и вы готовы сменить его, когда конкурент предлагает более выгодную цену.”

№ 10. Избегайте менталитета бедности

Многие люди считают бережливость — бережное, а не расточительное использование денег и других ресурсов — добродетелью.

Однако, хотя бережливость — очевидный способ сэкономить, нам нужно остерегаться излишней бережливости, — говорит Эмма Джонсон, основательница WealthySingleMommy.com .

«В конечном счете, единственный способ преуспеть в финансовом отношении — это сосредоточиться на заработке, сбережениях и инвестировании», — говорит Эмма.

«Сосредоточение внимания на экономии на бакалейных товарах и счетах за электроэнергию поможет вам только на определенном этапе и подвергнет вас риску мышления бедности.”

Менталитет бедности или недостатка — это тот, кто озабочен нехваткой денег: все, чего человек не имеет и не может получить, — говорит Рэнди Гейдж, пишет для getmotivation.com

Эти люди склонны к самоограничивающим убеждениям и принимать решения, основанные на страхе потери или неудачи. Напротив, люди с менталитетом процветания или изобилия основывают свои решения на возможных выгодах.

№ 11. Воспользуйтесь нашим планировщиком сбережений

Используйте планировщик целей экономии Budget Direct , чтобы определить, сколько вам нужно регулярно откладывать для достижения цели сбережений; и какие дискреционные расходы вы могли бы сократить в процессе.

Планировщик также позволяет загружать изображение того, для чего вы собираетесь сэкономить. Исследования показывают, что изображения могут дать вам дополнительную мотивацию для достижения вашей цели.

Этот пост предоставил вам Бюджетное прямое страхование жизни

Как сэкономить на выходе на пенсию — Business Guides

Доступные счета: I.R.A., Roth I.R.A., S.E.P. и планы Solo 401 (k).

Люди, открывающие собственные пенсионные счета, обычно имеют дело с I.Р.А., доступные в компаниях, оказывающих финансовые услуги, таких как крупные банки и брокерские конторы.

Что нужно знать о I.R.A.:

Выбор, где начать I.R.A .: Спросите в финансовом учреждении полную таблицу сборов, чтобы сравнить их. Насколько высока комиссия за покупку и продажу ваших инвестиций? Взимается ли ежемесячная плата за обслуживание аккаунта, если у вас слишком низкий баланс?

В целом, то, во что вы инвестируете, имеет гораздо большее влияние на ваш долгосрочный доход, чем то, где вы храните деньги, поскольку в настоящее время у большинства этих фирм довольно конкурентоспособная комиссия за счет.

Ограничения: Как и в случае с 401 (k), могут быть ограничения на сумму, которую вы можете внести в I.R.A. каждый год, и годовой предел может зависеть от вашего дохода и других обстоятельств. Федеральное правительство будет корректировать лимиты каждые год или два. Вы можете увидеть последние цифры здесь.