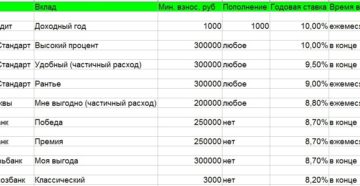

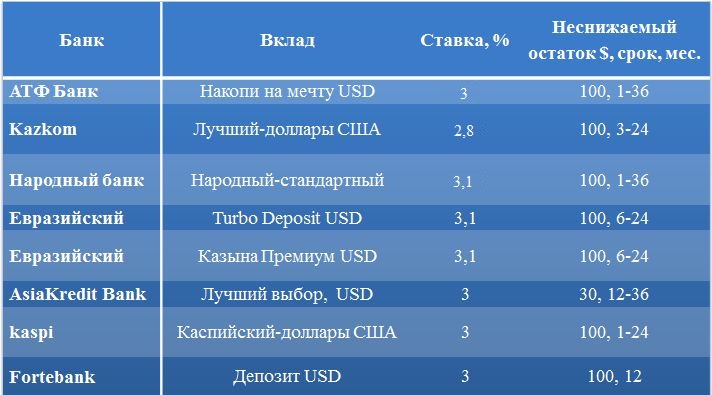

Вклад Счастливая монета — максимальный доход за короткий срок, возможно открыть в валюте

| Сумма вклада | С 1 по 90 дней | С 91 по 180 дней | С 181 по 270 дней | С 271 по 360 дней | С 361 по 1080 дней |

|---|---|---|---|---|---|

| от 10 000 ₽ | 4.25% | 4.00% | 3.10% | 2.85% | 2.05% |

| от 100 000,01 ₽ | 4.75% | 4.50% | 3.85% | 2.85% | 2.05% |

| от 700 000,01 ₽ | 5. | 4.75% | 4.05% | 2.85% | 2.05% |

| от 3 000 000,01 ₽ | 5.75% | 5.50% | 4.55% | 2.85% | 2.05% |

| от 10 000 000,01 ₽ | 6.00% | 5.75% | 4.55% | 2.85% | 2.05% |

| от 300 $ | 0.25% | 0.25% | 0.35% | 0.65% | 0.45% |

| от 300 € | 0.10% | 0. 10% 10% | 0.10% | 0.10% | 0.10% |

| Сумма вклада | С 1 по 90 дней | С 91 по 180 дней | С 181 по 270 дней | С 271 по 360 дней | С 361 по 1080 дней |

|---|---|---|---|---|---|

| от 10 000 ₽ | 4.45% | 4.20% | 3.30% | 3.05% | 2.25% |

| от 100 000,01 ₽ | 4.95% | 4.70% | 4.05% | 3.05% | |

| от 700 000,01 ₽ | 5. 45% 45% | 4.95% | 4.25% | 3.05% | 2.25% |

| от 3 000 000,01 ₽ | 5.95% | 5.70% | 4.75% | 3.05% | 2.25% |

| от 10 000 000,01 ₽ | 5.95% | 4.75% | 3.05% | 2.25% | |

| от 300 $ | 0.30% | 0.30% | 0.40% | 0.70% | 0.50% |

| от 300 € | 0. 10% 10% | 0.10% | 0.10% | 0.10% | 0.10% |

| Сумма вклада | С 1 по 90 дней | С 91 по 180 дней | С 181 по 270 дней | С 271 по 360 дней | С 361 по 1080 дней |

|---|---|---|---|---|---|

| от 10 000 ₽ | 4.65% | 4.40% | 3.50% | 3.25% | 2.45% |

| от 100 000,01 ₽ | 5.15% | 4.90% | 4.25% | 3.25% | 2.45% |

| от 700 000,01 ₽ | 5. 65% 65% | 5.15% | 4.45% | 3.25% | 2.45% |

| от 3 000 000,01 ₽ | 6.15% | 5.90% | 4.95% | 3.25% | 2.45% |

| от 10 000 000,01 ₽ | 6.15% | 4.95% | 3.25% | 2.45% | |

| от 300 $ | 0.35% | 0.35% | 0.45% | 0.75% | 0.55% |

| от 300 € | 0.10% | 0.10% | 0.10% | 0. 10% | 0.10% |

| Сумма вклада | С 1 по 90 дней | С 91 по 180 дней | С 181 по 270 дней | С 271 по 360 дней | С 361 по 1080 дней |

|---|---|---|---|---|---|

| от 10 000 ₽ | 4.45% | 4.20% | 3.30% | 3.05% | 2.25% |

| от 100 000,01 ₽ | 4.95% | 4.70% | 4.05% | 3.05% | 2.25% |

| от 700 000,01 ₽ | 5. 45% | 4.95% | 4.25% | 3.05% | 2.25% |

| от 3 000 000,01 ₽ | 5.95% | 5.70% | 3.05% | 2.25% | |

| от 10 000 000,01 ₽ | 6.20% | 5.95% | 4.75% | 3.05% | 2.25% |

| от 300 $ | 0.30% | 0.30% | 0.40% | 0.70% | 0.50% |

| от 300 € | 0.10% | 0.10% | 0.10% | 0.10% | 0. |

В Башкирию прибудет «Поезд Победы»

В башкирской столице с 31 июля по 2 августа будет находиться уникальная передвижная выставка «Поезд Победы. Наука в годы Великой Отечественной войны». Посетить экспозицию, расположенную в составе поезда, жители республики смогут на железнодорожном вокзале Уфы.

«Поезд Победы» – первая в мире иммерсивная инсталляция, которая размещена в движущемся составе. В основе – история о Великой Отечественной войне, рассказанная от лица машиниста Лидии. Ее прототипом послужила Елена Чухнюк, перевозившая воинские эшелоны с оружием и боеприпасами к линии фронта.

Экспозиция создана в прошлом году в рамках Года Памяти и Славы. Благодаря сплаву классического и современного подходов, авторы экспозиции практически создали «машину времени», которая переносит посетителей в те страшные годы в поезд, несущийся по дорогам войны.

2021 год в России объявлен Годом науки и технологий, поэтому авторы дополнили выставку научными открытиями и достижениями советских ученых, внесших неоценимый вклад в Победу в Великой Отечественной войне. В экспозиции задействованы свыше 50 видеопроекторов, 18 видеостен, более 140 мультимедийных поверхностей.

Посещение выставки бесплатное. Все, что нужно для ее посещения — это зарегистрироваться на сайте проекта https://поездпобеды.рф в разделе «Регистрация».

Регистрация откроется 30 июля. На одну электронную почту лучше всего регистрировать одного посетителя. Если на указанный электронный адрес не пришел пригласительный билет, через форму обратной связи можно уточнить статус своей регистрации.

Сбор зарегистрированных посетителей экспозиции будет проходить в здании железнодорожного вокзала Уфы.

На вокзале в течение всего времени работы выставки будут дежурить волонтеры. Они подведут каждого посетителя к столу регистрации, а затем проводят к поезду. Из-за особенностей экспозиции посещение организуется сеансами каждые пять минут небольшими группами до 12 человек. Все экскурсии проводятся с соблюдением санитарных норм.

Из-за особенностей экспозиции посещение организуется сеансами каждые пять минут небольшими группами до 12 человек. Все экскурсии проводятся с соблюдением санитарных норм.

Проект «Поезд Победы» реализован командой творческой мастерской «Невский баталист» совместно с медиагруппой «Красный квадрат», при поддержке Министерства науки и высшего образования Российской Федерации, ОАО «Российские железные дороги» и общественной организации «Волонтеры Победы».

Юные дончане – первые победители «Большой перемены»

Дата публикации: 26 июл. 2021 16:18

Десять юных дончан стали победителями Международного конкурса «Большая перемена» — проекта президентской платформы «Россия — страна возможностей». В минувшие выходные делегация школьников Ростовской области вернулась из Международного детского центра «Артек», где проходил финал конкурса.

В финал вышли 19 учащихся из школ Ростова-на-Дону, Таганрога, Волгодонска, Новочеркасска, Батайска, Каменска-Шахтинского; а также Семикаракорского, Веселовского, Морозовского, Константиновского, Волгодонского и Красносулинского районов. В ходе финала ребята в командах проектировали «школу будущего» и волонтерские сообщества, при этом вклад каждого участника оценивался по пяти компетенциям: логическое мышление, креативность, коммуникация, сотрудничество, командная работа.

В ходе финала ребята в командах проектировали «школу будущего» и волонтерские сообщества, при этом вклад каждого участника оценивался по пяти компетенциям: логическое мышление, креативность, коммуникация, сотрудничество, командная работа.

Десять ребят стали победителями конкурса «Большая перемена» для 5-7 классов. Финалисты поздравили с победой Мартиросян Ольгу, Петрову Маргариту, Седова Ивана, Толмасову Владу, Семенову Анастасию, Матевосян Карину, Мезяеву Арину, Мирейко Екатерину, Лубенца Илью и Завгороднюю Наталью.

В сентябре победители «Большой перемены» отправятся в «путешествие мечты» — образовательно-туристическую поездку на поезде по маршруту Владивосток – Москва.

«Большая перемена — проект президентской платформы «Россия — страна возможностей». Этот конкурс — то место, где уже в юном возрасте можно совершенствоваться в том направлении, которое ближе всего, и достичь высокой цели. В этом году к такому масштабному конкурсу, помимо школьников 8-10 классов и студентов 1-3 курсов средних профессиональных организаций, смогли присоединиться и учащиеся 5-7 классов, финал для которых стал ярким началом смены в самом солнечном и дружном «Артеке», — прокомментировала министр образования Ростовской области Лариса Балина.

Многие из финалистов вступили в ряды региональной команды и готовы принимать участие в активной жизни «Большой перемены» как нашего региона, так и всей страны в целом.

Тренер сборной России по фехтованию ответил на вопрос о планах побриться после победы в финале командного первенства

Тренер сборной России по фехтованию ответил на вопрос о планах побриться после победы в финале командного первенства

Главный тренер сборной России по фехтованию Ильгар Мамедов прокомментировал победу женской команды в финале Олимпийских игр в Токио.

— В Рио после успеха вас брили. Планируется ли что-то похожее?

— Как сказали наш попечитель Алишер Усманов, после этой акции забыли про наши четыре золота. Поэтому лучше акцентировать внимание на победе, а не на моей голове. Это приятнее и лучше.

Поэтому лучше акцентировать внимание на победе, а не на моей голове. Это приятнее и лучше.

— Расскажите подробнее про травму Мартьяновой?

— Отступая назад, она подвернула ногу. Массажист ее затейпировал, заморозил. Сделал то, что можно было сделать за короткое время. Дают пять минут. Если в эти пять минут не укладываешься, тебя снимают. Всё удалось сделать, и она смогла продолжить драться. Она понимала, что хоть на одной ноге, но должна стоять. Иначе мы должны были просто сняться и уйти. Хорошо, что не пришлось это сделать.

— Спортсмены бьются с поломанными руками, с разбитым глазом.

— Читал сегодня, что дзюдоистка взяла бронзу. Но эта медаль на вес золота. Она сражалась с разбитым глазом. Любая медаль ценна, потому что ее трудно завоевать. Золотая — это верх блаженства и совершенства. Тут результат даже не четырехлетия, а пятилетия. Значит вся работа за эти годы было правильно сделана.

— Что ждете от оставшихся команд на турнире?

— Каждый день иду и не знаю, чем это закончится. Мы приходим работать. Если получается, как сейчас, здорово. Два дня не получалось. Мужская сабля в себя не верила. Ибрагимов едет на соревнования и теряет сознание, выходя из автобуса. Что это такое? От волнения? Колобова, которая стала мамой в марте. А у нас не было соревнований там международных. По идее, взяли кота в мешке. Когда мы уже всё проиграли, Колобова призналась, что не готова. Мы же не могли это знать. Соревнований же нет, чтобы проверить ее. В Хабаровске мы провели великолепную подводку к этим соревнованиям. Там мы получили акклиматизацию. Провели там девять дней плюс пять дней здесь. Благодарны губернатору Хабаровского края Михаилу Дегтяреву, который дал нам возможность подготовиться к этим хорошим результатам.

В финале командного первенства россиянки победили Францию со счетом 45:34. По ходу поединка Марта Мартьянова получила травму ноги, однако через несколько минут смогла продолжить встречу.

Открыть видеоЧитайте также:

Источник: Матч ТВ

Лучшие сберегательные счета на июль 2021 года

Руководство по банковской ставке по выбору правильной нормы сбережений

Онлайн-банки, как правило, предлагают более высокие ставки, чем обычные банки. Они могут это сделать, потому что обычно у них меньше накладных расходов. Онлайн-банкам также нужен способ привлечь ваши деньги, поэтому они, как правило, предлагают более высокую доходность, чем банки с филиалами.

Они могут это сделать, потому что обычно у них меньше накладных расходов. Онлайн-банкам также нужен способ привлечь ваши деньги, поэтому они, как правило, предлагают более высокую доходность, чем банки с филиалами.

Банковские операции в онлайн-банке, который является членом Федеральной корпорации по страхованию вкладов (FDIC), может быть отличным способом заработать более высокую ставку и обеспечить защиту ваших денег.Просто убедитесь, что вы соблюдаете ограничения и правила FDIC.

Руководство по выбору лучшего сберегательного счета Оглавление:

Опыт Bankrate в области финансовых консультаций и отчетности

Bankrate имеет более четырех десятилетий опыта в финансовых публикациях, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate.Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Лучшие онлайн-сберегательные счета и ставки на июль 2021 года

Вот выбор Bankrate для лучших общедоступных сберегательных счетов в ведущих онлайн-банках:

* Минимальный баланс в размере 25 000 долларов США или ежемесячный депозит в размере 100 долларов США, необходимый для APY.

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 19 июля 2021 г.Редакция Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

1. Лучшая общая ставка: Comenity Direct — 0,55% годовых, минимум 100 долларов США для открытия счета (без доступа к банкомату)

Обзор: Comenity Direct была создана в 2018 году и запустила свой высокодоходный сберегательный счет в апреле 2019 года. Comenity Direct — это торговая марка Comenity Capital Bank. Comenity Bank наиболее известен своими программами кобрендинговых, частных торговых марок и корпоративных кредитных карт. Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам.

Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам.

Льготы: Comenity Direct имеет один из самых высоких доступных APY. У Comenity Direct также есть представители службы поддержки клиентов, доступные по телефону с понедельника по пятницу с 7:00 до 23:00. Центральная. В выходные и праздничные дни телефон работает с 9:00 до 17:00. Центральная. Comenity Direct также имеет мобильное приложение Comenity Direct. Это позволяет вам делать депозиты и снимать средства.Приложение, доступное для iOS и Android, также позволяет вам связаться со службой поддержки и проверить свой баланс.

На что обращать внимание: В аккаунте нет банкоматной или дебетовой карты для доступа через банкомат. Но вы можете инициировать бесплатные переводы ACH.

2. Высокая ставка: Vio Bank — 0,53% годовых, минимальный баланс 100 долларов для открытия (без доступа к банкомату)

Обзор: Vio Bank, основанный в 2018 году, является национальным онлайн-подразделением MidFirst Bank. По данным FDIC, MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

По данным FDIC, MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

Льготы: Высокодоходный онлайн-сберегательный счет Vio Bank имеет одну из самых высоких доходностей, и все остатки получают эту APY. Он также имеет низкое минимальное требование в 100 долларов для открытия счета. На счету отсутствует абонентская плата. Плата за входящие внутренние и международные банковские переводы не взимается. Также нет комиссии за исходящие или входящие внешние переводы.Но стоимость отправки банковского перевода внутри страны составляет 30 долларов США.

На что обращать внимание: Каждый месяц с вас будет взиматься плата в размере 5 долларов за выбор получения бумажных выписок по вашему счету. После того, как вы сделаете шесть выводов в течение ежемесячного цикла выписки, с вас будет взиматься комиссия в размере 10 долларов за каждое снятие после этого.

3. Высокая ставка: Ally Bank — 0,50% годовых, минимальный остаток не требуется для APY и бесплатный текущий счет (без доступа к банкомату)

Обзор: Ally Bank начал свою деятельность в 2004 году, его штаб-квартира находится в Сэнди, штат Юта. .В 2009 году GMAC Bank был преобразован в Ally Bank. Согласно его годовому отчету за 2019 год, Ally Bank превысил 1 миллион клиентских счетов Ally Bank в 2012 году и имел около 2 миллионов клиентов.

Льготы: Вы можете вносить чеки удаленно с помощью Ally eCheck Deposit. На сберегательном онлайн-счете также не взимается ежемесячная плата за обслуживание. В Ally Bank также работает круглосуточная служба поддержки клиентов в режиме реального времени.

На что обращать внимание: Как и во многих интернет-банках, вы не сможете вносить наличные на этот счет.Если у вас есть только сберегательный счет в Интернете, вы не сможете получить банкомат или дебетовую карту. Вы можете вносить только 50 000 долларов в день и до 250 000 долларов каждые 30 календарных дней с помощью eCheck Deposit.

Вы можете вносить только 50 000 долларов в день и до 250 000 долларов каждые 30 календарных дней с помощью eCheck Deposit.

4. Высокая ставка: Citibank — 0,50% годовых, минимальный баланс не требуется для APY (доступ к банкоматам)

Обзор: Citibank, подразделение Citigroup, занимающееся розничным банковским обслуживанием, открыл высокодоходный сберегательный счет под названием Citi Accelerate в 2019 году. Платежи по счету намного превышают средние по стране, а также превышают многие нормы сбережений, предлагаемые некоторыми крупнейшими банками страны.Нет требований к минимальному балансу для получения APY и минимума для открытия счета. Но APY доступен только на некоторых рынках.

Льготы: Если вы уже являетесь клиентом Citi или ищете счет в банке, который имеет большое национальное присутствие, этот высокодоходный сберегательный счет, возможно, стоит рассмотреть. APY — одна из самых высоких ставок, которые вы найдете в большом банке, а минимальный баланс в размере 0 долларов, необходимый для получения APY, позволяет любому легко начать экономить.

На что обращать внимание: На счету взимается ежемесячная плата за обслуживание в размере 4 долларов США.50, если вы открываете сберегательный счет Citi Accelerate Savings в пакете Basic или Access. Если вы выберете один из этих пакетов, от комиссии можно будет отказаться, сохранив среднемесячный баланс не менее 500 долларов.

5. Высокая ставка: Marcus by Goldman Sachs — 0,50% годовых, нет минимального остатка для получения APY (нет доступа к банкоматам)

Обзор: Известная инвестиционная компания Goldman Sachs открыла Маркуса в качестве своего потребителя. банковское дело. Маркус заработал репутацию конкурентоспособного APY.Кроме того, у Маркуса простой процесс открытия счета, а также простой перевод денег на счета в других банках.

Вариант сберегательного счета от Маркуса не требует минимального депозита для открытия, минимум $ 0, чтобы заработать APY, и Маркус предоставляет потребителям больше, чем просто сберегательные продукты. У него также есть ряд вариантов индивидуальных ссуд, от консолидации долга до ремонта дома.

У него также есть ряд вариантов индивидуальных ссуд, от консолидации долга до ремонта дома.

Льготы: Наряду с высокой процентной ставкой продукт для сберегательного счета от Marcus предлагает простые в выполнении требования и преимущества онлайн-банка.Вы можете получить доступ к своей учетной записи в любое время, и вы не будете платить комиссию за транзакции. Контактный центр Маркуса открыт семь дней в неделю.

На сберегательном счете Маркуса нет минимальной суммы депозита, поэтому любой может легко открыть этот счет. У Маркуса от Goldman Sachs теперь есть приложение, доступное для iOS и Google Play, в котором вы можете запланировать периодические депозиты на свой счет.

На что обращать внимание: В Маркусе нет филиалов. В Marcus также нет опции текущего счета, что ограничивает ваши варианты ликвидности.

6. Высокая ставка: Synchrony Bank — 0,50% годовых, минимальный баланс не требуется для APY (доступ к банкоматам)

Обзор: Synchrony Bank предоставляет ряд депозитарных продуктов для потребителей. Это включает сберегательный счет, счет денежного рынка и ряд компакт-дисков. Как онлайн-банк, он имеет ограниченные накладные расходы, что означает, что он может вернуть эти сбережения клиентам в виде более высоких ставок. Действительно, его сберегательный счет и другие депозитарные продукты неизменно входят в число самых высокооплачиваемых счетов.У Synchrony также есть высококлассный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю.

Это включает сберегательный счет, счет денежного рынка и ряд компакт-дисков. Как онлайн-банк, он имеет ограниченные накладные расходы, что означает, что он может вернуть эти сбережения клиентам в виде более высоких ставок. Действительно, его сберегательный счет и другие депозитарные продукты неизменно входят в число самых высокооплачиваемых счетов.У Synchrony также есть высококлассный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю.

Льготы: Клиенты получают множество льгот, включая бесплатное разрешение кражи личных данных, а также скидки на поездки и отдых. Вы даже получите специальный номер службы поддержки как «алмазный» клиент. У вас также есть три бесплатных банковских перевода за цикл выписки и неограниченное количество возмещений через банкомат.

На что обратить внимание: Synchrony Bank не предлагает текущий счет.Это не банк с полным спектром услуг. Итак, если вы ищете ликвидность, вы можете спрятать свои деньги в другом месте.

7. Высокая ставка: Popular Direct — 0,45% APY, минимальный баланс в размере 5000 долларов США, необходимый для APY (без доступа к банкомату)

Обзор: Через Popular Bank открывается счет Popular Direct Ultimate Savings. Popular Bank — это банк, застрахованный FDIC, который был основан в 1999 году, согласно данным FDIC.

Льготы: Popular Direct предлагает очень конкурентоспособную APY на своем счете Popular Direct Ultimate Savings, который дебютировал в июле 2019 года.Вы можете внести чек на свой счет Popular Direct Plus Savings с помощью мобильного устройства.

На что обращать внимание: Popular Direct имеет более высокие требования к минимальному балансу, чем некоторые другие банки. Но есть и банки, у которых также более высокие требования к депозитам. Банкоматные карты недоступны для сберегательного счета Popular Direct, но вы можете сделать внешний перевод через ACH.

Есть некоторые сборы, о которых следует знать. Если вы закроете свой аккаунт в течение первых 180 дней, взимается комиссия в размере 25 долларов.Кроме того, если ваш баланс опускается ниже 500 долларов в любой день цикла выписки, взимается комиссия в размере 4 долларов.

Если вы закроете свой аккаунт в течение первых 180 дней, взимается комиссия в размере 25 долларов.Кроме того, если ваш баланс опускается ниже 500 долларов в любой день цикла выписки, взимается комиссия в размере 4 долларов.

8. Высокая ставка: American Express National Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкомату)

Обзор: American Express наиболее известна своими кредитными картами. Но он также предлагает конкурентоспособный сберегательный счет. Счет также не требует комиссий и позволяет привязать внешний банковский счет. Компания также предлагает широкий выбор компакт-дисков.

Льготы: Высокодоходный онлайн-сберегательный счет от American Express обеспечивает конкурентоспособную ставку.Он не взимает никаких ежемесячных сборов и не требует минимального баланса. Возможность связать текущие банковские счета предлагает простое решение, если у вас есть внешние учетные записи, которые вы хотите просматривать на одной платформе.

На что обращать внимание: American Express не имеет текущего счета, поэтому вам нужно будет пополнить счет в другом месте, чтобы получить его. Как и у других онлайн-банков, у American Express нет отделений. И нет возможности мобильного чека — American Express резервирует мобильные приложения для своих клиентов кредитных карт.

9. Высокая ставка: Barclays Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкоматам)

Обзор: Barclays часто известен своими кредитными картами, но также предлагает стабильно высокую доходность на свои сберегательные продукты. Продукты Barclays доступны только в Интернете в США. Barclays предлагает конкурентоспособную и высокую доходность на своем сберегательном счете.

Привилегии: Среди преимуществ онлайн-сберегательного счета в Barclays вы найдете очень конкурентоспособную процентную ставку, отсутствие минимума для открытия, круглосуточный доступ к средствам, онлайн-переводы в другие банки и из них, а также прямой депозит. Кроме того, у Barclays есть мобильное сберегательное приложение, которое также позволяет вносить / переводить средства.

Кроме того, у Barclays есть мобильное сберегательное приложение, которое также позволяет вносить / переводить средства.

На что обращать внимание: Если вы ищете банковское учреждение с полным спектром услуг, Barclays — не лучший вариант. Банк не предлагает вариант текущего счета, сеть банкоматов или отделения. Он лучше всего подходит для тех, кто любит онлайн-банкинг и хочет, чтобы его варианты сбережений были в другом учреждении.

10. Высокая ставка: Capital One — 0,40% годовых, минимальный баланс для APY не требуется.

Обзор: Помимо кредитных карт, Capital One также предлагает ряд банковских и кредитных продуктов.Помимо учетной записи 360 Performance Savings, которая дебютировала в сентябре 2019 года, Capital One также предлагает компакт-диски, сберегательный IRA и текущий счет.

Льготы: Счет 360 Performance Savings в Capital One не имеет ежемесячной платы и не требует минимального баланса при открытии счета. Кроме того, вам не нужно поддерживать минимум в этой учетной записи, и все балансы зарабатывают одинаковую APY.

Кроме того, вам не нужно поддерживать минимум в этой учетной записи, и все балансы зарабатывают одинаковую APY.

На что обращать внимание: В онлайн-банках есть счета, которые предлагают более высокую доходность по сберегательным счетам.

11. Высокая ставка: Discover Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкоматам)

Обзор: Discover Bank предлагает депозитные продукты онлайн с 2007 года. кредитные карты. Но он также предлагает сберегательный счет, счет денежного рынка, текущий счет и компакт-диски.

Сберегательный счет Discover Online не самый прибыльный. Но он предлагает очень конкурентоспособную APY, и у него нет минимального начального депозита и ежемесячной платы.

Льготы: Discover Bank — хороший вариант для интернет-банка, который предлагает самые популярные типы депозитных продуктов.

Немногие онлайн-банки предлагают чеки, счета денежного рынка, сбережения и компакт-диски. Но Discover Bank предлагает все четыре и имеет конкурентоспособные продукты в каждой категории. Он также предлагает конкурентоспособную доходность на своем сберегательном счете. Discover Bank может быть для вас, если вы хотите, чтобы ваши чеки и сбережения находились в одном онлайн-банке.

Но Discover Bank предлагает все четыре и имеет конкурентоспособные продукты в каждой категории. Он также предлагает конкурентоспособную доходность на своем сберегательном счете. Discover Bank может быть для вас, если вы хотите, чтобы ваши чеки и сбережения находились в одном онлайн-банке.

На что обращать внимание: Сберегательный счет онлайн-банка Discover Bank имеет постоянный APY.Но есть и более высокодоходные аккаунты.

12. Высокая ставка: доступ для граждан — 0,40% годовых, минимальный остаток в размере 5 000 долларов в год (без доступа к банкоматам)

Обзор: Доступ для граждан — это онлайн-подразделение Citizens Bank. Он предлагает высокодоходный онлайн-сберегательный счет и компакт-диски со сроками от шести месяцев до пяти лет. Со сберегательного онлайн-счета комиссия за обслуживание не взимается.

Льготы: Citizens Access имеет конкурентоспособную доходность сберегательного счета, которая находится в верхней части доступных предложений от Bankrate. Кроме того, нет никакой платы за регистрацию или ежемесячной платы.

Кроме того, нет никакой платы за регистрацию или ежемесячной платы.

На что обращать внимание: Существует минимальный баланс в размере 5000 долларов США для получения высокого APY. В Citizens Access нет мобильного приложения, но вы можете внести чек, войдя в свою учетную запись на телефоне. Кроме того, балансы менее 5000 долларов приносят только 0,10 процента годовых.

13. Высокая ставка: PurePoint Financial — 0,40% годовых, минимальный баланс в размере 10 000 долларов США, чтобы заработать APY (без доступа к банкомату)

Обзор: PurePoint является подразделением MUFG Union Bank, N.А. PurePoint Financial неизменно входит в число самых популярных сберегательных счетов APY. Счет онлайн-сбережений не предназначен для тех, кто только начинает сберегать, поскольку он требует более высокого минимального остатка по сравнению с другими сберегательными счетами.

Льготы: Сберегательный счет PurePoint Online не имеет ежемесячной платы за обслуживание. С этого счета ежемесячно выплачиваются проценты. Сберегательный счет PurePoint предлагает одну из самых конкурентоспособных экономичных APY.

С этого счета ежемесячно выплачиваются проценты. Сберегательный счет PurePoint предлагает одну из самых конкурентоспособных экономичных APY.

На что обращать внимание: Если ваш баланс опустится ниже 10 000 долларов, баланс будет в пределах 0 долларов.01 и 9 999,99 долларов приносят только 0,10% годовых. Банкоматные карты недоступны для сберегательного счета PurePoint. У PurePoint нет мобильного приложения. Но у него есть мобильный банкинг через веб-браузер вашего телефона, в котором есть возможность мобильного чекового депозита.

14. Высокая ставка: CIT Bank — до 0,40% годовых, минимальный остаток в размере 25 000 долларов США или депозит в размере 100 долларов США в месяц для получения APY (без доступа к банкоматам)

Обзор: CIT Bank является общенациональным прямым банком и является подразделение ЦИТ Банка, Н.A. CIT Bank, N.A. является дочерней компанией CIT Group Inc., финансовой холдинговой компании, основанной в 1908 году.

Льготы: CIT предлагает конкурентоспособную доходность на своих счетах и имеет несколько вариантов для вкладчиков. Строитель сбережений — если вы открываете его, имея не менее 100 долларов и продолжаете вносить не менее 100 долларов ежемесячных депозитов, — зарабатывает конкурентоспособную APY.

На что обращать внимание: Есть два способа заработать верхний APY. Вам необходимо либо поддерживать баланс в размере 25 000 долларов США, либо вы можете открыть счет на сумму не менее 100 долларов США и делать депозиты на сумму не менее 100 долларов США каждый месяц.Вы получите гораздо более низкую переменную ставку, если ваш баланс опустится ниже 25 000 долларов или если вы не сделаете ежемесячный депозит на сумму не менее 100 долларов.

Вы заработаете APY, если откроете счет 15-го числа месяца и не внесете соответствующий депозит в размере 100 долларов после открытия счета. Ваш фактический APY может быть выше или ниже, в зависимости от дня месяца, в который вы открываете свою учетную запись.

Как найти лучший сберегательный счет

Еще до того, как вы посмотрите на APY, предлагаемую на сберегательном счете, убедитесь, что у вас достаточно денег для открытия счета и вы можете поддерживать требование минимального остатка (если таковой имеется).Также проверьте, взимает ли банк комиссию за счет. Даже если это высокодоходный счет, ежемесячная плата за обслуживание может привести к потере процентных доходов или даже части основной суммы долга.

Хорошие новости? Легко найти учетную запись, которая поможет вам зарабатывать высокие APY без больших комиссий. Вот еще несколько пунктов, на которые стоит обратить внимание на следующем высокодоходном сберегательном счете:

- Высокий APY: Стремитесь к лучшему APY, который принесет наибольшую выплату по вашим сбережениям.Но если этот счет вам не подходит, стоит рассмотреть множество конкурентоспособных доходностей в других банках. Обычно лучшие ставки предлагают онлайн-банки, у которых накладные расходы ниже, чем у обычных банков.

- Низкие комиссии: Найдите счет, в котором не взимаются комиссии. Или, если он взимает комиссию, убедитесь, что вы сможете выполнить требования, чтобы избежать их уплаты и отказа от них.

- Легкое снятие и депозит: Сберегательный счет предназначен для приумножения ваших денег.Но ваши деньги должны быть доступны тогда, когда они вам нужны. Банки позволят вам получить доступ к своим сбережениям по-разному. Например, некоторые банки предлагают Zelle, который позволяет отправлять деньги знакомым через приложение. Некоторые банки предоставляют банкоматные карты для доступа к вашим деньгам.

- FDIC застрахован: Ваши деньги должны находиться на счете, застрахованном FDIC. Всегда проверяйте, застрахован ли ваш банк FDIC, и убедитесь, что вы находитесь в рамках страховых лимитов и правил FDIC.

- Бонус банковского счета: Некоторые банки предлагают новым клиентам денежный бонус, если они открывают новый счет. Эти предложения могут потребовать от вас пополнения счета «новыми деньгами», что означает, что деньги поступают извне.

Эти предложения могут потребовать от вас пополнения счета «новыми деньгами», что означает, что деньги поступают извне.

Эти предложения могут потребовать от вас пополнения счета «новыми деньгами», что означает, что деньги поступают извне.Важная терминология онлайн-сберегательного счета

- Сложные проценты: Метод расчета процентов, при котором проценты, полученные с течением времени, добавляются к основной сумме. Компаундирование обычно выполняется ежедневно или ежемесячно. Чем чаще начисляется компаунд, тем быстрее будут расти ваши сбережения.

- Проценты: Деньги, которые вы зарабатываете за хранение своих средств в банке.

- Процентная ставка: Число, которое не учитывает эффекты начисления сложных процентов.

- Годовая процентная доходность (APY): Учитывает влияние начисления сложных процентов в течение года. Лучший способ сравнить доходность — использовать это число, а не сравнивать процентные ставки. Чем выше APY, тем больший доход вы получите от своих денег.

- Минимальный баланс: Сумма, которую вы должны хранить на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

- Счет денежного рынка: Тип сберегательного счета, который может предлагать банкоматную карту для снятия наличных в банкомате и / или чеков. Вот дополнительная информация о лучших счетах денежного рынка.

Что такое сберегательный счет?

Сберегательный счет — это тип финансового счета, который открыт как в банках, так и в кредитных союзах. По этим застрахованным на федеральном уровне счетам обычно выплачиваются проценты, но часто по более низким ставкам, чем по другим процентным финансовым продуктам, застрахованным государством, например депозитным сертификатам (CD).

В обмен на более низкие ставки сберегательные счета предлагают большую ликвидность, позволяя производить до шести типов снятия или перевода за цикл выписки (и, возможно, больше). Это делает сберегательные счета идеальными для хранения денег, которые вам могут понадобиться, если возникнут непредвиденные расходы.

Сберегательные счета могут сыграть решающую роль в вашем финансовом здоровье. В отличие от компакт-диска, который заставляет вас заблокировать свои деньги на определенный период времени, для сберегательного счета нет установленного срока погашения.Так что это хорошее место, чтобы припарковать свой запасной фонд.

В отличие от компакт-диска, который заставляет вас заблокировать свои деньги на определенный период времени, для сберегательного счета нет установленного срока погашения.Так что это хорошее место, чтобы припарковать свой запасной фонд.

Безопасность — и сохранение вашей основной суммы — вот главное в игре с этими сберегательными продуктами. Сберегательные счета застрахованы на сумму не менее 250 000 долларов в банках FDIC и кредитными союзами NCUA, которые управляют Национальным фондом страхования акций кредитных союзов (NCUSIF).

Безопасны ли деньги на сберегательном счете?

Деньги на сберегательном счете в безопасности, если они депонированы либо в банке FDIC, либо в кредитном союзе NCUA, а ваш баланс не превышает суммы страхования депозита.Стандартная сумма страхования вкладов FDIC составляет 250 000 долларов на вкладчика, на каждый банк, застрахованный FDIC, для каждой категории собственности. В кредитных союзах NCUA стандартная страховая сумма акций составляет 250 000 долларов США на одного владельца акции на каждый застрахованный кредитный союз для каждой категории владения счетом.

Какие бывают типы сберегательных счетов?

Вообще говоря, существует только один тип сберегательного счета. Некоторые сберегательные счета можно назвать высокодоходными сберегательными счетами; однако это не обязательно означает, что они предлагают более высокий APY.Счета денежного рынка также подпадают под официальное определение сберегательных депозитных счетов.

Некоторые банки могут также предлагать специальные сберегательные счета для детей. Другие учреждения могут иметь по одному счету для всех, но могут разрешить присвоение этому счету титула, чтобы он мог быть депозитным сберегательным счетом.

Вот несколько возможных вариантов присвоения титула владельцу (ов) сберегательного счета. Некоторые банки не допускают все эти типы. Возможные варианты присвоения прав включают:

- Индивидуальный счет: Учетная запись, принадлежащая одному человеку.Больше никому не разрешен доступ к этой учетной записи. (Исключение может быть, если кто-то имеет доверенность на владельца индивидуального счета. )

- Совместный счет с правом выживания: Если у двух человек есть совместный сберегательный счет — без других бенефициаров на счете — и один из совладельцев умирает, счет выплачивается владельцу живого счета.

- К оплате в случае смерти (POD): Если на индивидуальном сберегательном счете указан один или несколько бенефициаров и владелец счета скончался, эти бенефициары получат остаток по счету.Требуются соответствующие доказательства, как правило, свидетельство о смерти. Бенефициар совместной учетной записи, обозначенной как POD, не получит права на эту учетную запись до тех пор, пока не умрет последний владелец учетной записи.

- Закон о единообразных переводах несовершеннолетним / Закон о единообразных подарках несовершеннолетним (UTMA / UGMA): Как правило, на этих типах счетов будет один хранитель и один несовершеннолетний. Опекун управляет счетом несовершеннолетнего до тех пор, пока ребенок не достигнет возраста 18 или 21 года, в зависимости от штата. Доступность UTMA / UGMA будет зависеть от состояния.

)

) Доступность UTMA / UGMA будет зависеть от состояния.

Доступность UTMA / UGMA будет зависеть от состояния.Не все сберегательные счета созданы равными. Если вы внимательно посмотрите на доходность и комиссию, связанную с разными счетами, вы заметите, что многие онлайн-банки платят более высокую доходность, чем, например, их обычные аналоги.

При выборе сберегательного счета учитывайте APY, минимальные требования к депозиту и свои финансовые цели. Лучшие сберегательные счета обеспечат конкурентоспособную APY, но также предоставят вам гибкость для безопасного снятия или перевода денег в каждый период выписки.

Как работают сберегательные счета?

Сберегательные счета — это ликвидные банковские счета, которые обычно предлагают более высокую процентную ставку, чем текущие счета. Сберегательные счета называются ликвидными, потому что они позволяют получить доступ к своим деньгам в любое время. Эта функция отделяет сберегательные счета от депозитных сертификатов. Компакт-диск требует, чтобы вы хранили в нем свои сбережения в течение определенного срока, например, один год или пять лет, и обычно взимает с вас штраф за досрочное снятие, если вы забираете свои деньги раньше.

Имейте в виду, что, хотя можно снимать наличные со сберегательного счета, это уменьшает сумму получаемых вами процентов. Чем дольше вы сможете не касаться своих сбережений, тем больше будет работать сила сложных процентов в вашу пользу. Сложные проценты — или получение процентов по процентам — позволяет даже небольшим депозитам со временем увеличивать суммы.

Эта функция делает очень важным сравнение APY при выборе сберегательного счета (потому что APY включают сложные проценты, которые вы зарабатываете в течение года).APY — лучший способ сравнить, сколько процентов вы в настоящее время зарабатываете или могли бы заработать.

Вы можете использовать наш калькулятор сложных процентов, чтобы рассчитать свой потенциальный доход на сберегательном счете.

Онлайн-сберегательные счета по сравнению с традиционными сберегательными счетами

Одно большое различие между онлайн-сберегательными счетами и традиционными сберегательными счетами — это предлагаемая APY. Онлайн-банки обычно предлагают гораздо более конкурентоспособный доход. Обычные банки, как правило, предлагают что-то ближе к среднему по стране, которое в настоящее время составляет 0.06 процентов годовых, или они предлагают то, что почти ничего — 0,01 процента годовых.

Онлайн-банки обычно предлагают гораздо более конкурентоспособный доход. Обычные банки, как правило, предлагают что-то ближе к среднему по стране, которое в настоящее время составляет 0.06 процентов годовых, или они предлагают то, что почти ничего — 0,01 процента годовых.

Еще одно отличие — физический доступ к филиалу. Онлайн-банки предлагают сберегательные счета, которые дают клиентам возможность совершать банковские операции из любого места в любое время. Но у этих онлайн-учреждений обычно нет отделений, поэтому вы не можете посетить их лично.

Это отличается от традиционных сберегательных счетов, предлагаемых крупными и местными обычными банками и кредитными союзами — или традиционными финансовыми учреждениями, которые имеют физические отделения с установленными часами работы.

Плюсы и минусы сберегательного счета: онлайн-банк по сравнению с обычным банком

| Интернет-банки | Каменные банки | |

|---|---|---|

| Плюсы |

|

|

| Минусы |

|

|

Что нужно знать перед открытием счета в Интернете

Банки, скорее всего, будут иметь несколько иные требования для открытия банковского счета в Интернете. Хорошо знать заранее, что нужно для открытия, чтобы иметь эту информацию наготове.

Например, гражданам США, вероятно, потребуется предоставить свой номер социального страхования, чтобы открыть банковский счет.

Вот пример некоторых требований трех крупнейших банков в США.

На изучение этих вопросов или их поиск может потребоваться некоторое время для тех, кто не подготовлен.

| Банк | Вам нужно отсканировать / отправить водительские права / удостоверение личности с фотографией? | Вам нужно отменить замораживание кредита / замораживание безопасности? (Если есть) | Вам нужно немедленно пополнить новый счет, используя существующий маршрутный номер / номер счета? |

|---|---|---|---|

| Банк Америки | № | Да. | Нет для текущих и сберегательных счетов. Но вы делаете это для компакт-дисков. |

| Чейз | Вам понадобится удостоверение личности, чтобы ввести информацию в онлайн-форму заявки. | Да. | Нет. У вас есть 60 дней для пополнения счета. Счет будет закрыт, если на него не поступит финансирование в течение 60 дней. |

| Уэллс Фарго | Вам нужно будет либо ввести эту информацию на веб-сайте, либо сфотографировать свое удостоверение личности, чтобы отправить эту информацию. | Может быть. Возможно, вам потребуется посетить филиал Wells Fargo. | Да. Требуется залог не менее 25 долларов. |

Как делать депозиты и снимать деньги со сберегательного онлайн-счета

По большей части онлайн-банки не имеют отделений, в которых вы можете вносить или снимать деньги. Но эти учреждения по-прежнему предоставляют ряд способов выполнения этих основных банковских задач. Вот несколько способов пополнения сберегательного онлайн-счета:

Вот несколько способов пополнения сберегательного онлайн-счета:

- Прямой депозит

- Мобильные чековые депозиты

- Депозиты в банкоматах

- Рассылка чеков

- Электронные переводы денежных средств

- Электронные переводы

Часто вы можете снимать деньги со сберегательного счета в любое время, потому что эти счета ликвидны — в отличие от компакт-дисков, которые являются счетами срочных вкладов и могут иметь штрафы за досрочное снятие.Обратитесь в свой банк, чтобы узнать о методах вывода средств или наличии каких-либо ограничений.

Некоторые банки могут предоставить вам карту банкомата, а другие могут предоставить дебетовую карту для доступа в банкомат. В зависимости от банка вы можете электронным способом перевести деньги на счет, который у вас есть в другом банке. Другие возможные варианты — получить доступ к своим деньгам через кассовый чек или официальный банковский чек или инициировать банковский перевод, который, как правило, является самым дорогим вариантом из перечисленных ранее.

Вот некоторые из способов, которыми банки обычно разрешают снимать деньги со сберегательного онлайн-счета:

- Снятие денег в банкоматах

- Дебетовые карты

- Проверки

- Электронные переводы денежных средств

- Электронные переводы

- Запрос отправленного чека

Сберегательные счета ограничены Положением D, правилом, которое запрещает вам выполнять более шести переводов или снятия средств со счета за календарный месяц или цикл выписки продолжительностью не менее четырех недель.

Переводы, аналогичные снятию средств, осуществляемые онлайн, через чек, дебетовую карту (хотя на большинстве сберегательных счетов не будет дебетовой карты) или посредством другого аналогичного распоряжения, сделанного вкладчиком и подлежащего выплате третьим лицам, применяются в отношении ваш лимит в шесть транзакций.

Есть несколько неограниченных транзакций, которые не применяются к вашему лимиту в шесть транзакций. Например, снятие денег в банкомате — это одна из неограниченных транзакций. Многие банки предлагают банкоматы для сберегательных счетов.

Например, снятие денег в банкомате — это одна из неограниченных транзакций. Многие банки предлагают банкоматы для сберегательных счетов.

В конце апреля 2020 года Совет управляющих Федеральной резервной системы объявил временное окончательное правило о внесении поправок в Регламент D, чтобы потребители могли снимать или вносить неограниченное количество средств со сберегательных счетов. Однако от банков не требуется приостанавливать действие этих правил. Уточните в своем банке, разрешает ли он неограниченное количество транзакций на вашем сберегательном счете и есть ли какие-либо комиссии за чрезмерное снятие средств.

Как часто меняются ставки сберегательного счета?

Федеральная резервная система устанавливает ставки, и ее решение снизить ставки почти до нуля в марте 2020 года для поддержки экономики во время кризиса с коронавирусом является одной из причин, по которым доходность сбережений находится на таком низком уровне.Конкуренция за вклады и бизнес-потребности банков также играют роль в том, где банк может устанавливать свои нормы сбережений.

Нормы сбережений обычно переменные, что означает, что банки могут менять их, когда захотят. Обычно смена банка не требует смены банка. Однако, если ваш банк больше не предлагает стабильно конкурентоспособную доходность, возможно, пришло время поискать такую, которая будет приносить доход.

«Это единственное место во вселенной инвестирования, где вы собираетесь получить дополнительную прибыль, не рискуя при этом.Поместите свои деньги в финансовое учреждение с федеральной страховкой, и у вас не будет риска потери ».

— Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.

Вы можете получить более высокий APY на CD или на счете денежного рынка. Обычно вас награждают более высоким APY на компакт-диске, потому что вы соглашаетесь хранить свои деньги на компакт-диске в течение определенного периода времени. Обычно вы понесете штраф, если откажетесь от CD до истечения срока его действия.

Еще одним недостатком сберегательного счета является переменный APY, поэтому он может повышаться или понижаться. Исключение составляют сберегательные счета с вводным курсом. Однако после окончания вводного периода банк, как правило, снижает процентную ставку до стандартной. Хорошая практика — проверить и узнать, какой у банка стандартный или текущий APY, прежде чем регистрировать сберегательный счет, просто потому, что он имеет высокую начальную ставку.

Как ФРС влияет на ставки онлайн-сберегательных счетов

Доходность сберегательных счетов точно соответствует ставке по федеральным фондам, то есть процентной ставке, которую банки взимают друг с друга по ссудам овернайт.Итак, когда вы слышите, что Федеральная резервная система либо снизила ставки, либо сохранила их на прежнем уровне, либо повысила их, это означает, что ФРС изменила ставку по федеральным фондам. Изменения ставки по федеральным фондам обычно влияют на доходность сбережений.

Ставки сбережений снижаются с лета 2019 года. ФРС трижды снижала ставки в 2019 году, а затем дважды экстренно снижала ставки в марте 2020 года, чтобы попытаться поддержать экономику из-за коронавируса. В результате этих сокращений ставка по федеральным фондам упала до диапазона от нуля до нуля.25 процентов, что побудило банки снизить процентную ставку по сберегательным счетам.

В результате этих сокращений ставка по федеральным фондам упала до диапазона от нуля до нуля.25 процентов, что побудило банки снизить процентную ставку по сберегательным счетам.

Средние процентные ставки по стране

Средняя процентная ставка по сберегательным счетам по стране в настоящее время составляет 0,06 процента. Хотя знать средний показатель по стране полезно, вы легко можете заработать больше, чем в среднем по стране. Найдите сберегательные счета с низкими требованиями к минимальному балансу или без них и более конкурентоспособным APY.

Стоит ли открывать новый сберегательный счет в 2021 году?

Сберегательные счета — отличный способ разделить ваши деньги, независимо от их доходности.Сейчас ставки в онлайн-банках намного ниже, чем они были в начале 2020 и 2019 годов, и ожидается, что они останутся такими еще какое-то время.

Вы не можете контролировать, что у нас низкие показатели. Но вы можете попытаться найти конкурентоспособный доход. Даже когда разница кажется незначительной, она все равно поможет вам. Например, 10 000 долларов в год на сберегательном счете под 0,6 процента годовых принесут примерно на 59 долларов больше, чем при 0,01 процента годовых. Обратите внимание, что, поскольку доходность сбережений обычно варьируется, высокодоходный сберегательный счет, вероятно, не будет одинаковым в течение всего года.Это также предполагает, что вы никогда не снимаете деньги со счета.

Например, 10 000 долларов в год на сберегательном счете под 0,6 процента годовых принесут примерно на 59 долларов больше, чем при 0,01 процента годовых. Обратите внимание, что, поскольку доходность сбережений обычно варьируется, высокодоходный сберегательный счет, вероятно, не будет одинаковым в течение всего года.Это также предполагает, что вы никогда не снимаете деньги со счета.

Какие типичные комиссии связаны со сберегательным счетом?

На сберегательных счетах может взиматься комиссия за обслуживание, если вы не соблюдаете минимальный остаток на счете. Однако, если ваш баланс остается выше требуемого минимума, вы сможете избежать комиссий. Есть некоторые сберегательные счета, для которых не требуется минимальный остаток или требуется только минимальный остаток в 1 доллар; некоторые из этих учетных записей также предлагают конкурентоспособную APY.

Сохранение определенного остатка на сберегательном счете — наиболее распространенный способ избежать ежемесячной платы. Если требование к минимальному балансу слишком велико, подумайте о том, чтобы найти банк, предлагающий аналогичную APY без требования к минимальному балансу — или более низкий. Поиск сберегательного счета, на котором не взимается ежемесячная плата, — лучший способ избежать этих сборов, которые съедают ваши процентные доходы или основную сумму.

Если требование к минимальному балансу слишком велико, подумайте о том, чтобы найти банк, предлагающий аналогичную APY без требования к минимальному балансу — или более низкий. Поиск сберегательного счета, на котором не взимается ежемесячная плата, — лучший способ избежать этих сборов, которые съедают ваши процентные доходы или основную сумму.

Вы также можете понести комиссию, если снимаете наличные в иностранном банкомате (банкомате за пределами сети вашего банка или банкомате за границей).Банки могут взимать комиссию за отправку электронного перевода, покупку кассового или официального банковского чека. Некоторые банки могут взимать с вас комиссию, если вы закроете сберегательный счет и снимете деньги до определенного периода времени. Эти периоды обычно составляют от трех до шести месяцев. Перед открытием счета узнайте в банке, взимает ли он эту комиссию. Но если вы думаете, что закроете счет в течение шести месяцев после его открытия, попробуйте найти сберегательный счет, на котором требуется минимальный минимальный баланс. Таким образом, вы можете сохранить свой сберегательный счет открытым и продолжать откладывать деньги независимо от того, насколько мал ваш баланс.

Таким образом, вы можете сохранить свой сберегательный счет открытым и продолжать откладывать деньги независимо от того, насколько мал ваш баланс.

Когда следует использовать сберегательный счет?

Сберегательный счет — идеальное место для резервного фонда, но вы можете использовать его для сбережений на любые финансовые цели. Это может включать в себя накопление денег на первоначальный взнос за дом, отпуск или наличные при выходе на пенсию.

Вот несколько случаев, когда вы можете рассмотреть возможность открытия нового сберегательного счета:

- Вам нужно место, где можно спрятать наличные для вашего чрезвычайного фонда.

- Вы копите на определенную финансовую цель.

- Вы хотите зарабатывать более высокую процентную ставку на свои сбережения.

- Вы ищете счет с некоторой ликвидностью.

- В настоящее время вы не зарабатываете на текущем сберегательном счете или получаете низкие проценты.

Почти у каждого должен быть какой-то запасной фонд и дополнительные сбережения. Возможно, вы даже захотите открыть отдельные сберегательные счета для разных целей. Таким образом, вы знаете, что деньги, предназначенные для одной цели, не используются для чего-то другого.

Возможно, вы даже захотите открыть отдельные сберегательные счета для разных целей. Таким образом, вы знаете, что деньги, предназначенные для одной цели, не используются для чего-то другого.

Конечно, разумно положить часть лишних денег на сберегательный счет, но не обязательно всю. Резервирование денежных средств для других типов инвестиций и счетов — разумный шаг.

Ваш сберегательный счет должен быть частью разнообразного портфеля, который также включает компакт-диски для долгосрочных средств, необходимых в течение пяти лет или меньше, а также такие инвестиции, как акции, для создания своего пенсионного гнезда. Как правило, сберегательные счета предназначены для денег, которые могут вам понадобиться в краткосрочной перспективе и которые вы не хотите подвергать никакому риску, который может привести к потере основной суммы.Компакт-диски, как правило, лучше подходят для денег, к которым не нужно прикасаться в течение одного, трех или пяти лет. Это связано с тем, что с компакт-дисков обычно взимается штраф за досрочное изъятие, если вам нужно получить доступ к своим средствам до истечения срока действия компакт-дисков.

Некоторые из лучших инвестиций — те, которые предлагают самую высокую доходность, например, акции, — более изменчивы и не имеют профиля низкого риска, который предлагает сберегательный счет в банке или кредитном союзе. Но вы можете получить более высокую отдачу от своих инвестиций, если будете больше рисковать.Но имейте в виду, что инвестирование в акции с выплатой дивидендов или облигации ниже инвестиционного уровня, например, не так безопасно и стабильно, как сберегательный счет. Большинство сберегательных счетов имеют переменную APY, но эта доходность обычно не сильно колеблется.

Вам также следует оставить немного лишних денег на текущем счете, чтобы случайно не получить овердрафт по вашему счету. Но после создания этой подушки положите остаток денег, предназначенных для безопасности, на сберегательный счет.

Сберегательные счета не для всех.Например, сберегательный счет не стоит того, кто не может поддерживать минимальный остаток на счете, особенно если это требует комиссии. К счастью, есть возможность найти сберегательные счета без минимального остатка, что упрощает поиск сберегательного счета, который соответствует вашим обстоятельствам.

К счастью, есть возможность найти сберегательные счета без минимального остатка, что упрощает поиск сберегательного счета, который соответствует вашим обстоятельствам.

Использование для сберегательного счета

Для получения дополнительной информации эксперты Bankrate собрали следующие причины для открытия сберегательного счета.

Как сэкономить в разные моменты вашей жизни

Эксперты Bankrate собрали следующие статьи, которые помогут вам сэкономить, адаптированные к вашему возрасту.

- Экономия до 20 лет: Это время, чтобы развить хорошие привычки сберегать и заложить прочный фундамент на будущее.

- Сбережения к 30 годам: Это важный возраст, когда у многих будут важные жизненные события.

- Сбережения в возрасте 40 лет: В этом возрасте пора оценить, как вы делали раньше, и нужно ли вам изменить свой план сбережений в будущем.

- Экономия в возрасте 50 лет: Экономия для покрытия расходов на здравоохранение — это одна вещь, на которую можно сэкономить в этом возрасте.

Другие варианты сбережений с высокой доходностью

- Счета денежного рынка: Счета денежного рынка — это сберегательные депозитные счета, которые могут давать ограниченные права на выписку чеков или доступ к дебетовой карте.

- Текущие счета: Текущие счета обычно не обеспечивают конкурентоспособной доходности. Есть несколько высокодоходных текущих счетов, но они обычно требуют от вас соблюдения определенных требований, помимо баланса. Они могут включать в себя прямой депозит, минимальное количество транзакций по дебетовой карте, а высокая доходность может быть ограничена определенной суммой денег.

- Депозитные сертификаты: Компакт-диск с фиксированной APY дает вам такую же доходность на срок действия компакт-диска. Большинство сберегательных счетов имеют переменную доходность, поэтому компакт-диск — это способ заработать фиксированную процентную ставку в течение срока. Тем не менее, компакт-диски обычно имеют штраф за досрочное изъятие, если вы забираете деньги слишком рано.

- Компакт-диски без штрафа: Эти компакт-диски могут иметь более низкий APY, чем обычный компакт-диск. Но обычно они не налагают штрафов, если вы снимаете деньги до истечения срока.

- Паевые инвестиционные фонды денежного рынка: Паевые инвестиционные фонды денежного рынка выплачивают проценты и могут позволить вам выписывать чеки.Фонды денежного рынка не застрахованы FDIC.

Разница между текущим и сберегательным счетами

Чековые и сберегательные счета выполняют разные роли.

Как правило, текущие счета используются для ваших текущих потребностей в денежных потоках, поскольку они позволяют вам совершать столько транзакций, сколько вы хотите. Текущий счет — это обычно место, куда хранится ваша зарплата и где хранятся ваши деньги для оплаты счетов. Однако они часто имеют низкий APY, если вообще несут APY.

Сберегательные счета, напротив, предназначены для хранения наличных денег. Их ликвидность более ограничена, но, как правило, они имеют более высокий процентный доход.

Конечно, есть исключения из этих общих положений. Некоторые текущие счета предлагают более высокие APY, чем высокодоходные сберегательные счета. Но текущие счета, которые предлагают более высокие APY, обычно имеют более строгие правила для получения процентной ставки, такие как ограничения баланса или минимальные транзакции.

Вот некоторые из самых больших различий между текущими и сберегательными счетами:

- Цель: Текущие счета предназначены для транзакций — вы можете часто снимать деньги с небольшими ограничениями.Сберегательные счета не так ликвидны — они предназначены для хранения ваших денег в течение более длительного периода времени.

- Сборы: Хотя бывают исключения, на текущих счетах часто взимаются сборы за услуги и ошибки, такие как поддержание слишком низкого баланса или расходы больше, чем есть на счете. На сберегательных счетах обычно взимается очень небольшая комиссия, если таковая имеется.

- Проценты: Многие традиционные текущие счета не приносят процентов. По сберегательным счетам выплачиваются проценты, но доходность может быть не такой высокой, как на компакт-дисках или на рынке облигаций, или доходность, которую вы можете получить, инвестируя в более рискованные активы, такие как акции

По сберегательным счетам выплачиваются проценты, но доходность может быть не такой высокой, как на компакт-дисках или на рынке облигаций, или доходность, которую вы можете получить, инвестируя в более рискованные активы, такие как акции

По сберегательным счетам выплачиваются проценты, но доходность может быть не такой высокой, как на компакт-дисках или на рынке облигаций, или доходность, которую вы можете получить, инвестируя в более рискованные активы, такие как акцииБыло бы неплохо иметь и текущий, и сберегательный счет.

Текущие и сберегательные счета играют важную роль в вашей финансовой жизни. Помните, текущий счет — это транзакционный счет, предназначенный в основном для выписки чеков, доступа к вашим деньгам и оплаты счетов. Сберегательный счет больше предназначен для накопления денег и получения процентов.

Должен ли я иметь сберегательный счет в том же банке, что и текущий счет?

Ведете ли вы сберегательный счет в том же банке, где у вас текущий счет, зависит от ваших целей.

Одним из преимуществ ведения обоих счетов в одном банке является то, что это удобно: как правило, банки позволяют довольно легко переводить деньги и управлять ими между вашими счетами. Вы также можете обнаружить, что дешевле иметь несколько счетов в одном финансовом учреждении — некоторые банки откажутся от комиссии, если вы подключите свои счета.

Недостатком хранения сбережений и чеков в одном учреждении является то, что вы можете упустить более высокий доход. Не все банки предлагают как проверочные, так и сберегательные продукты, а некоторые банки, предлагающие более высокую доходность по сбережениям, могут не предоставлять возможность проверки.

Сколько денег у меня должно быть на сберегательном счете?

Для начала на вашем сберегательном счете должно быть достаточно средств, чтобы покрыть расходы на проживание от трех до шести месяцев. В идеале эта сумма должна быть минимальной, спрятанной в вашем чрезвычайном фонде. После этого следует начинать копить на более конкретные цели. Эти цели могут варьироваться от сбережений на первоначальный взнос за дом, покупки машины, поездки в отпуск или любых других вещей или вещей, на которые вы откладываете.

Рассмотрите возможность хранения сбережений на случай чрезвычайной ситуации на отдельном сберегательном счете; Таким образом, вы случайно не потратите деньги на неэкстренные покупки. И всегда старайтесь иметь на аварийном сберегательном счете больше, чем вам может понадобиться.

И всегда старайтесь иметь на аварийном сберегательном счете больше, чем вам может понадобиться.

Имейте в виду, что если ваши сбережения на случай чрезвычайной ситуации приносят конкурентоспособную прибыль в виде APY, то у наличия на счету чрезвычайных сбережений есть небольшой недостаток. В экстренной ситуации вы будете рады, что у вас есть подушка.

Преимущества и риски сберегательного счета

Сберегательные счета, как и все финансовые инструменты, имеют свои преимущества и риски. Целесообразно взвесить все «за» и «против», чтобы увидеть, подходит ли один из этих аккаунтов для вашего финансового положения.

Вот некоторые из преимуществ сберегательного счета:

- Безопасность: Сберегательные счета в банках, застрахованных FDIC, застрахованы на федеральном уровне на сумму не менее 250 000 долларов, что делает их отличным местом для хранения наличных.

- Ликвидность: При необходимости вы можете получить доступ к своим сбережениям на своем счете. Сберегательные счета позволяют производить до шести снятий или переводов за цикл выписки, но вам не придется продавать инвестиции, чтобы получить свои деньги.

- Прибыль: Деньги, которые вы храните на сберегательном счете, приносят проценты с течением времени и объединяются, обеспечивая возврат основной суммы.

- Более высокий процент: Лучшие сберегательные счета обычно приносят больше процентов, чем текущий счет, а некоторые даже имеют более высокую доходность, чем счета денежного рынка.

- Варианты с низкой комиссией: Существует множество вариантов сберегательных счетов, на которых либо минимальный баланс составляет 1 доллар, либо нет. Благодаря этим опциям легко избежать платы за обслуживание.

- Доступ: Многие сберегательные счета позволяют получить доступ к своим сбережениям в банкоматах с помощью карты банкомата. Просто убедитесь, что банкомат подключен к сети, чтобы избежать каких-либо комиссий. Кроме того, снятие средств в банкоматах не засчитывается в ваш месячный лимит цикла выписки, равный шести.

Сберегательные счета позволяют производить до шести снятий или переводов за цикл выписки, но вам не придется продавать инвестиции, чтобы получить свои деньги.

Сберегательные счета позволяют производить до шести снятий или переводов за цикл выписки, но вам не придется продавать инвестиции, чтобы получить свои деньги. Кроме того, снятие средств в банкоматах не засчитывается в ваш месячный лимит цикла выписки, равный шести.

Кроме того, снятие средств в банкоматах не засчитывается в ваш месячный лимит цикла выписки, равный шести.Вот некоторые из рисков, связанных со сберегательными счетами:

- Низкие проценты: На сберегательных счетах действительно выплачиваются проценты, но часто они намного ниже, чем можно заработать с помощью других сберегательных механизмов, таких как депозитные сертификаты или даже некоторые счета денежного рынка. Это может привести к большим упущенным издержкам — вы можете найти более высокую прибыль в другом месте.

- Доступность: В отличие от текущих счетов, сберегательные счета имеют ограничение на количество снятий и переводов, которые вы можете делать каждый месяц.Снимайте более шести раз в течение месяца, и вы можете получить штраф за снятие средств.

- Комиссия: Некоторые банки взимают комиссию за минимальный остаток. Эти сборы за обслуживание могут очень быстро съесть любые заработанные проценты и вашу основную сумму, особенно при низком процентном доходе.

Сберегательный счет и счет денежного рынка против паевого инвестиционного фонда

Вот краткое сравнение трех:

| Ликвидность | Вы можете снять деньги со сберегательного счета в любое время.Но вы ограничены шесть переводов или снятия средств за календарный месяц / цикл выписки. Снятие средств в банкоматах не засчитывается в этот лимит. | Вы можете снять деньги с этого счета в любое время. Но вы ограничены шестью переводами или снятием средств за календарный месяц / цикл выписки. Снятие средств в банкоматах не засчитывается в лимит. | Позволяет выкупить акции в любое время по текущей стоимости чистых активов. |

| Доступ | Некоторые банки позволяют использовать карту банкомата для доступа к счету или иметь ее на дебетовой карте для снятия средств. | Ваш банк может разрешить вам иметь ваш счет на денежном рынке с помощью карты банкомата или дебетовой карты. У вас также может быть ограниченная способность к написанию чеков. У вас также может быть ограниченная способность к написанию чеков. | Вы можете выкупить акции в любое время по текущей стоимости чистых активов. |

| Прибыль | Обычно больше, чем текущий счет, но ставки могут быть ниже, чем на некоторых счетах денежного рынка. | В среднем по счетам денежного рынка процентные ставки выше, чем по сберегательным счетам. | Платите меньше, чем на наиболее прибыльных денежных и сберегательных счетах. |

| Безопасность | Счета в банках, застрахованных FDIC, застрахованы государством на сумму не менее 250 000 долларов США. | Счета в банках, застрахованных FDIC, застрахованы государством на сумму не менее 250 000 долларов США. | Они не застрахованы FDIC. |

| Комиссии | Есть счета без минимального остатка, необходимого для избежания платы за обслуживание. | У них традиционно более высокие требования к минимальному остатку, чем на сберегательных счетах. | С этих фондов могут взиматься комиссии, называемые коэффициентами расходов. |

FDIC

Лучшие сберегательные счета застрахованы на федеральном уровне. Ваши деньги в безопасности и застрахованы на сумму не менее 250 000 долларов, если они находятся на сберегательном счете в банке, застрахованном FDIC. Крайне важно выбрать счет со страховкой FDIC, поскольку он поддерживается правительством США.

Сберегательные счета, счета денежного рынка и паевые инвестиционные фонды часто объединяются в одну и ту же более широкую категорию «сбережений».Но у них есть некоторые отличия. Между этими тремя сберегательными счетами и счетами денежного рынка больше всего похожи. Оба они застрахованы государством в банках и кредитных союзах на сумму до 250 000 долларов.

Однако по счетам денежного рынка обычно выплачивается более высокая процентная ставка, чем по сберегательным счетам. Счета денежного рынка также предлагают возможность выписки чеков и дебетовых карт, уровень ликвидности, который не часто встречается со сберегательными счетами.

Счета денежного рынка также предлагают возможность выписки чеков и дебетовых карт, уровень ликвидности, который не часто встречается со сберегательными счетами.

Что учитывать при подаче заявления:

Безопасность: Сберегательные счета и счета денежного рынка в банках, застрахованных FDIC, застрахованы на сумму не менее 250 000 долларов, в то время как паевые инвестиционные фонды денежного рынка не застрахованы FDIC.Поскольку сберегательные счета и счета денежного рынка имеют такую защиту, это безопасные места для ваших денег. Паевые инвестиционные фонды денежного рынка по-прежнему считаются инвестициями с низким уровнем риска.

Ликвидность: Сберегательные счета и счета денежного рынка являются ликвидными счетами, поэтому вы можете снимать с них в любое время — штрафы за досрочное снятие отсутствуют. Сберегательные счета и счета денежного рынка предлагают до шести снятий или переводов в месяц. Некоторые банки разрешают снимать деньги с этих счетов в банкоматах.

А счета денежного рынка могут иметь ограниченные полномочия по выписанию чеков. Паевые инвестиционные фонды денежного рынка позволяют выкупить акции в любое время по текущей стоимости чистых активов.Прибыль: Счета взаимных фондов денежного рынка обычно платят меньше, чем со счетов денежного рынка и сберегательных счетов.

Комиссия: Все эти средства сбережения могут иметь некоторую комиссию. Но благодаря низкому минимальному остатку на некоторых сберегательных счетах и счетам денежного рынка или отсутствию такого минимума вы сможете найти решение, которое сделает плату за обслуживание нефакторной.

А счета денежного рынка могут иметь ограниченные полномочия по выписанию чеков. Паевые инвестиционные фонды денежного рынка позволяют выкупить акции в любое время по текущей стоимости чистых активов.

А счета денежного рынка могут иметь ограниченные полномочия по выписанию чеков. Паевые инвестиционные фонды денежного рынка позволяют выкупить акции в любое время по текущей стоимости чистых активов.Вместо того, чтобы позволять деньгам застаиваться на сберегательном счете без или с низким процентом, рассмотрите лучшие онлайн-сберегательные счета Bankrate, чтобы подготовиться к своему финансовому будущему.

Какие лимиты на сберегательном счете?

Некоторые банки могут ограничивать размер депозита на сберегательный счет. Могут быть ограничения на размер вашего первоначального депозита, размер депозита, который вы можете внести за один раз, или количество денег, которое вы можете хранить на счете. Это ограничения, которые диктует ваш банк.

Лимиты страховой защиты также важны. Стандартная страховая сумма FDIC составляет 250 000 долларов на вкладчика, на застрахованный банк для каждой категории владения счетом в банке FDIC. Если ваши деньги хранятся в кредитном союзе NCUA, стандартная страховая сумма акций составляет 250 000 долларов США на владельца акции, на застрахованный кредитный союз для каждой категории владения счетом.

Часто задаваемые вопросы по сберегательному счету

Почему интернет-банки платят больше процентов?

В некоторых случаях крупнейшие банки по-прежнему платят своим клиентам со сберегательными счетами менее 0.06 процентов APY. Онлайн-банки, как правило, не имеют физических отделений и имеют меньше расходов на покрытие, что дает им возможность платить клиентам, имеющим депозитные счета, более высокие проценты.

Хотя онлайн-банки предлагают более высокие нормы сбережений и взимают меньшую комиссию, чем традиционные банки, потребители должны учитывать свои индивидуальные финансовые потребности. Например, доступ к отделениям банка может стоить того, в зависимости от вашей личной ситуации.

Должен ли я платить налоги со своего сберегательного счета?

Как правило, любые проценты, заработанные на сберегательном счете, считаются налогооблагаемым доходом.Даже если вы не получили налоговую форму 1099-INT, потому что сумма процентов, которые вы заработали за год, небольшая (менее 10 долларов США), вы все равно должны включить полученные проценты в свою налоговую декларацию. IRS считает, что любые проценты, полученные на сберегательном счете, подлежат налогообложению. Если вы получаете проценты со своего сберегательного счета, вам необходимо будет отправить форму 1099-INT в IRS.

Если вас беспокоят налоговые обязательства и вы откладываете деньги для долгосрочной цели, подумайте о том, чтобы сохранить дополнительные средства в другом виде сбережений или инвестиционных инструментов. Например, деньги, которые вы откладываете в фонд колледжа своих детей, можно сэкономить в плане 529, где они растут без налогов. Сбережения на этом счете также не будут облагаться налогом, когда ваш ребенок будет готов снять их для оплаты обучения. Квалифицированное снятие средств на расходы на образование со счета 529 налогом не облагается.

Например, деньги, которые вы откладываете в фонд колледжа своих детей, можно сэкономить в плане 529, где они растут без налогов. Сбережения на этом счете также не будут облагаться налогом, когда ваш ребенок будет готов снять их для оплаты обучения. Квалифицированное снятие средств на расходы на образование со счета 529 налогом не облагается.

«Если они сберегают настолько много, что проценты влияют на их налоги, им следует рассмотреть вопрос о безналоговых облигациях или безналоговых денежных рынках по сравнению с деньгами в банке. Как правило, они могут получать более высокую доходность, чем банки, и иметь безналоговые декларации, которые не отражаются в их налогах.«

— Татьяна Бунич, президент и основатель Financial 1 Wealth Management Group.

Сколько у вас должно быть сберегательных счетов?

Количество учетных записей может варьироваться. Некоторым сберегателям может быть лучше хранить все в одном аккаунте. Для других более эффективной стратегией может быть несколько сберегательных счетов для разных целей. Это может помочь вам не тратить деньги, отложенные на случай чрезвычайной ситуации, например, на другие неэкстренные расходы.Это также может помочь вам не тратить деньги, предназначенные для первоначального взноса за дом.

Самая важная вещь, которую следует учитывать, — это выбирать сберегательные счета либо без требований к минимальному балансу, либо с минимальным балансом, который вы можете поддерживать, чтобы не платить ежемесячную плату. Плата за обслуживание сведет на нет пользу от наличия этих нескольких учетных записей.

«Если вы предпочитаете простой, безопасный и надежный, вы, вероятно, предпочтете только одну учетную запись. Меньше выписок для проверки, меньше учетных данных для входа в систему, меньший риск мошенничества и т. Д.«

— Рональд Гуай, президент и основатель Rivermark Wealth Management.

Плохо иметь несколько сберегательных счетов?

Наличие определенных аккаунтов, предназначенных для автомобиля, на который вы копите, или вашего следующего семейного отпуска, может помочь вам лучше понять, приближаетесь ли вы к своей цели. Это также может помочь вам быть более дисциплинированным, когда дело доходит до экономии.

Это может быть плохо, если с вас будут взимать плату за обслуживание или если у вас так много учетных записей, что вы не можете их отслеживать.Вам также следует внимательно следить за этими счетами на случай мошенничества или ошибки банка. Регулярный вход в свою учетную запись важен для решения любой из этих потенциальных проблем.

Многие банки позволяют клиентам иметь несколько сберегательных счетов. Некоторые онлайн-банки также не ограничивают количество сберегательных счетов, которые вы можете открыть.

Депозитные счета, такие как сберегательные, не передаются трем кредитным бюро, поэтому они не будут отображаться в вашем кредитном отчете по счетам.Некоторые банки запускают мягкий запрос кредита при открытии депозитного счета. По словам Experian, в вашем кредитном отчете может появиться запрос, который не повлияет на ваш кредит.

Могу ли я совершать платежи и покупки со своего сберегательного счета?

Как правило, платежи могут производиться со сберегательного счета. Но некоторые банки могут ограничивать эту деятельность, и если это разрешено, они могут подпадать под действие Положения D.

Опять же, Правило D ограничивает вас от выполнения более шести переводов или снятия средств со сберегательного счета за календарный месяц или цикл выписки не менее четыре недели.Обратитесь в свой банк, чтобы узнать его политику. С постановлением ФРС 2020 года эти правила были смягчены в некоторых банках.

Совершать покупки или снимать деньги со своего сберегательного счета не так просто, как делать это с текущего счета. В отличие от текущих счетов, сберегательные счета обычно не поставляются с дебетовой картой, чтобы вы могли, например, совершать транзакции в точках продаж лично или через Интернет.

Могу ли я выписать чек со своего сберегательного счета?

Сберегательные счета обычно не имеют возможности выписывать чеки.Как правило, чеки можно выписывать только на некоторые счета денежного рынка, но не на сберегательные счета. Счета денежного рынка — это один из видов сберегательных депозитных счетов. Как правило, счета денежного рынка являются единственным сберегательным депозитным счетом, который предоставляет привилегии для выписки чеков.

Однако вы можете снять деньги и попросить ваш банк выписать официальный банковский чек, который аналогичен возможности выписать чек. Но ваш банк может взимать комиссию за эту услугу, если это возможно.

Некоторые альтернативные методы могут включать: использование банкомата для снятия наличных; отправка электронного или личного перевода; перевод денег на текущий счет или счет денежного рынка, на который можно выписывать чеки; или запросить кассовый или официальный банковский чек.В зависимости от вашего банка банковский перевод, вероятно, будет самым дорогим вариантом, и за официальный чек может взиматься комиссия.

Сколько денег у среднего человека в сбережениях?

Типичное американское домохозяйство имеет сбережений в размере 8 863 долларов, согласно данным Федеральной резервной системы в 2016 году. Однако только 4 из 10 взрослых американцев (39 процентов) говорят, что они покрыли бы расходы на ремонт автомобиля или посещение неотложной помощи в размере 1000 долларов за счет экономии согласно январскому обзору индекса финансовой безопасности Bankrate.