учет в расходах компании, налогового агента, в выплатах физическим лицам — Контур.Бухгалтерия

НДФЛ в расходах налогового агента

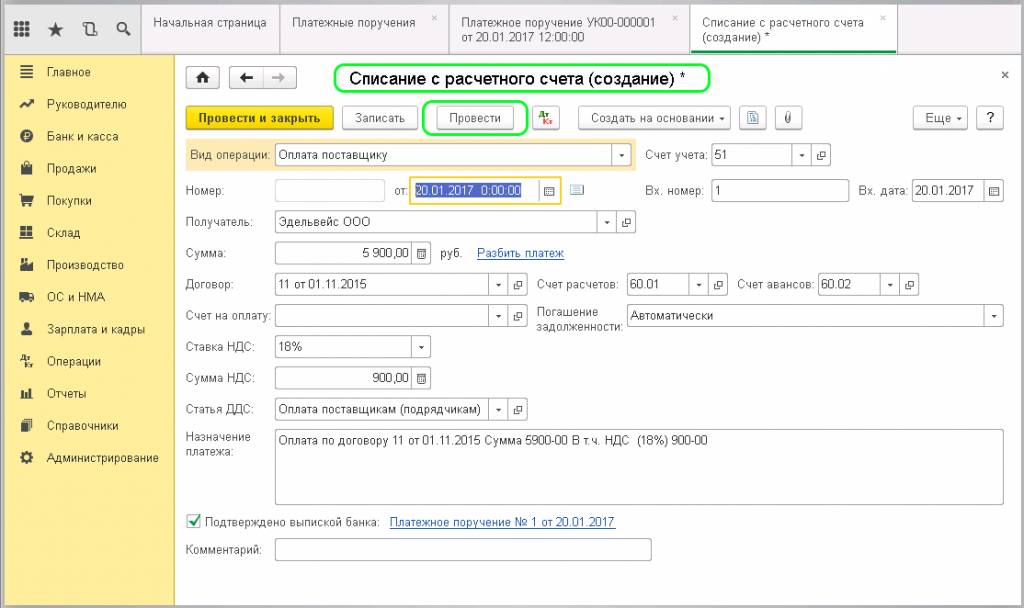

При выплате доходов физлицу, компания является налоговым агентом по НДФЛ и удерживает налог в пользу бюджета. Например, это происходит при выплате зарплаты, когда компания удерживает 13 % НДФЛ. Сам налог — это не расходы компании, так как юрлицо его не платит, а удерживает с доходов физлица. А вот выплата физлицу — это затраты.

Компания может покупать услуги у физлица, которое не зарегистрировано как ИП. Но в таком случае возникает вопрос: в каком размере компания признает стоимость оказанных услуг в составе налоговых расходов.

Минфин полагает, что в качестве расходов признается только цена услуг после вычета НДФЛ. Однако выводы ведомства неясны по некоторым причинам:

- цена фиксируется в договоре с физлицом с учетом всех налогов;

- в НК РФ нет положений для непризнания НДФЛ в расходах.

В пп. 19 п. 1 ст. 270 НК РФ сказано, что налогооблагаемая база по налогу на прибыль считается без учета налогов, предъявленных поставщиком покупателю. Однако НДФЛ не относится к предъявляемым налогам.

19 п. 1 ст. 270 НК РФ сказано, что налогооблагаемая база по налогу на прибыль считается без учета налогов, предъявленных поставщиком покупателю. Однако НДФЛ не относится к предъявляемым налогам.

Верховный суд РФ занял позицию бизнеса, опровергнув аргументы Минфина. Само дело касалось включения в состав судебных расходов НДФЛ с вознаграждения физического лица. В Решении отметили, что выплата дохода физлицу невозможна без удержания НДФЛ, а значит налог — это часть стоимости услуг (Определение ВС РФ от 09.08.2018 № 310-КГ16-13086 по делу № А36-3766/2015). В случае вопросов о правомерности включения НДФЛ в расходы со стороны инспекторов, можно ссылаться на Определение ВС РФ.

НДС в выплатах физическим лицам

В выплатам физическим лицам-«не предпринимателям» налоговики могут найти НДС. Разберем на примере. Компания арендует помещение у физического лица по договору аренды. Ежемесячные платежи включают в налоговые расходы. Все хорошо до первой налоговой проверки.

Для налоговиков сдача недвижимости в аренду имеет ключевые признаки предпринимательской деятельности:

- систематичность — лицо неоднократно и систематически получает доход в виде ежемесячных арендных платежей;

- самостоятельность — у физлица есть имущество для сдачи в аренду, которое он по собственной воле сдает.

Деятельность лица расценивается как предпринимательская. А услуги по сдаче в аренду подпадают под обложение НДС. А значит физлицо, даже не являясь ИП, должно уплатить налог в бюджет.

Кроме того, проблемы возникают и у компании-арендатора. Ведь бухгалтер, не зная о том, что в арендных платежах нужно вычленять НДС, незаконно завысил сумму налоговых расходов на сумму налога, который в затраты попадать не должен.

Позицию ФНС поддержал Арбитражный суд Уральского округа в Постановлении от 24.08.2018 № Ф09-5053/18 по делу № А34-8975/2017. Арендодатель даже заявлял свой доход в декларации 3-НДФЛ, но это не спасло его от обязанности уплачивать НДС.

Чтобы обезопасить себя, заранее узнайте у физлица, которое оказывает вам услуги, заключает ли он аналогичные договора с кем-либо еще. Выясните причину, по которой он не регистрируется как ИП или ООО. При работе с такими лицами можно заранее исключить «предполагаемый» НДС из налоговых расходов. Если дело дойдет до суда, ссылайтесь на ст. 143 НК РФ, в соответствии с которой физлица не являются плательщиками НДС.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе удобно вести учет налогов: удерживать НДФЛ, начислять НДС, формировать декларации, проверять их и отправлять в ИФНС. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Вам будут интересны статьи по теме «НДС»Агентский договор с физическим лицом налогообложение

]]>Подборка наиболее важных документов по запросу Агентский договор с физическим лицом налогообложение (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Агентский договор с физическим лицом налогообложение Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 153 «Налоговая база» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил с иностранной компанией агентский договор, согласно которому обязался от своего имени, но за счет принципала проводить информационные и маркетинговые мероприятия с привлечением медицинских специалистов, изготавливать и распространять рекламные материалы о товарах принципала, проводить научные исследования и клинические испытания производимых принципалом препаратов, а принципал обязуется компенсировать понесенные агентом расходы, а также выплачивать вознаграждение.

Вопрос: .

..Может ли банк, арендующий для иностранных работников жилое помещение у самозанятого физического лица, уплачивающего НПД, учесть в расходах по налогу на прибыль сумму арендной платы при наличии акта выполненных работ, но без представленного физическим лицом чека?

..Может ли банк, арендующий для иностранных работников жилое помещение у самозанятого физического лица, уплачивающего НПД, учесть в расходах по налогу на прибыль сумму арендной платы при наличии акта выполненных работ, но без представленного физическим лицом чека?(Консультация эксперта, 2019)При заключении банком договора аренды жилого помещения на основе договоров поручения, договоров комиссии либо агентских договоров в интересах физического лица, применяющего специальный налоговый режим «Налог на профессиональный доход», с участием посредника в расчетах и при условии, что сведения о расчетах переданы в налоговый орган посредником с применением контрольно-кассовой техники, необходимо представление банку кассового чека, сформированного посредником с использованием контрольно-кассовой техники, или бланка строгой отчетности.

Церковь и налоги. О чем говорят прихожане, священники и власти

https://ria.ru/20190626/1555912016.html

Церковь и налоги. О чем говорят прихожане, священники и власти

О чем говорят прихожане, священники и власти

Церковь и налоги. О чем говорят прихожане, священники и власти — РИА Новости, 15.03.2021

Церковь и налоги. О чем говорят прихожане, священники и власти

В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так… РИА Новости, 15.03.2021

2019-06-26T08:00

2019-06-26T08:00

2021-03-15T14:18

религия и мировоззрение

общество

москва

сергей гаврилов

госдума рф

аналитика — религия и мировоззрение

налоги

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/155594/65/1555946571_0:156:3087:1892_1920x0_80_0_0_305b55c1b98bcce772cdc4091d540352.jpg

МОСКВА, 26 июн — РИА Новости, Артем Буденный. В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.»Свечной заводик»Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее).

Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.»Свечной заводик»Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее). Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.— А это все у вас — церковная утварь? — спрашиваю я Лизу.— Нет. Вот ангелочки там, кружечки — это скорее сувениры.БлаготворительностьВ трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России.

Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.— А это все у вас — церковная утварь? — спрашиваю я Лизу.— Нет. Вот ангелочки там, кружечки — это скорее сувениры.БлаготворительностьВ трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России. «Все зависит от того, что написано в учредительных документах», — поясняет он.Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.»Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям.

«Все зависит от того, что написано в учредительных документах», — поясняет он.Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.»Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям. Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».»Спонсоры уборщицам не платят»— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты».

Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».»Спонсоры уборщицам не платят»— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.»В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий. Доходы приходовСудя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов.

«Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.»В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий. Доходы приходовСудя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов. А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.»Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства.

А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.»Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства. «Поповские мерседесы»»Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.Все на прихожанахОб этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан.

«Поповские мерседесы»»Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.Все на прихожанахОб этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.»Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги.

«У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.»Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги. Вопрос доверияГлавное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.»Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».»Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет.

Вопрос доверияГлавное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.»Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».»Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет. «Церковный налог»»Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.»Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу.

«Церковный налог»»Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.»Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу. А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.Почему не «как в Греции»— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.В современной России люди не готовы к церковному налогу, считают законодатели.

А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.Почему не «как в Греции»— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.В современной России люди не готовы к церковному налогу, считают законодатели. «Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.»На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.»Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

«Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.»На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.»Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

https://ria.ru/20170729/1499369633. html

html

https://ria.ru/20190612/1555484448.html

https://ria.ru/20190209/1550618406.html

https://ria.ru/20090208/161305744.html

москва

россия

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/155594/65/1555946571_179:0:2908:2047_1920x0_80_0_0_76625e2a6af945f38fd8737461296f27.jpgРИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, москва, сергей гаврилов, госдума рф, аналитика — религия и мировоззрение, налоги, россия, религия

МОСКВА, 26 июн — РИА Новости, Артем Буденный. В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.

«Свечной заводик»

Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.

Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).

В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).

Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.

Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее). Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.

То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.

— А это все у вас — церковная утварь? — спрашиваю я Лизу.

— Нет. Вот ангелочки там, кружечки — это скорее сувениры.

29 июля 2017, 08:00Религия и мировоззрение»Себестоимость — меньше копейки»: как устроена экономика церковной свечкиБлаготворительность

В трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.

С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России. «Все зависит от того, что написано в учредительных документах», — поясняет он.

Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.

Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.

«Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям. Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».

«Спонсоры уборщицам не платят»

— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.

По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.

— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.

По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.

«В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.

«Спонсор не будет оплачивать работу уборщицы. Он дает деньги на что-то конкретное: реставрацию, икону, — объясняет настоятель. — У нас в храме платить уборщикам нечем. Люди сами убирают».

Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.

По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий.

Доходы приходов

Судя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов. А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).

Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.

С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.

«Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.

Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства.

12 июня 2019, 08:00Религия и мировоззрениеСтать «соучастником жертвы». За что мы платим в церкви«Поповские мерседесы»

«Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.

В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.

По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.

Все на прихожанах

Об этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.

«Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.

По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги.

Вопрос доверия

Главное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.

«Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».

«Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.

За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.

Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет.

9 февраля 2019, 08:00Религия и мировоззрениеТайна церковных денег: на что живет приход«Церковный налог»

«Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».

По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».

Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.

«Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу. А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».

По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.

Почему не «как в Греции»

— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.

— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.

В современной России люди не готовы к церковному налогу, считают законодатели. «Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.

«На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.

«Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.

А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

8 февраля 2009, 09:00Религия и мировоззрениеНеделя о мытаре и фарисее. СправкаЗа три седмицы до Великого поста Православная Церковь воспоминает евангельскую притчу о мытаре и фарисее, изложенную в Евангелии от Луки (глава 18 стихи 9-14). Этот день называется Неделей о мытаре и фарисее, и именно с него начинается трехнедельная подготовка к постуКак выдержать допрос в налоговой инспекции

Из-за пандемии бюджет недополучил деньги – чиновники списывали компаниям налоги, предоставляли отсрочки и субсидии. Но с середины лета инспектора возобновили выездные проверки и вновь стали приглашать руководителей на комиссии – перед инспекторами стоит задача пополнять бюджет. Налоговики могут вызвать в инспекцию директора, главбуха или другого работника. Например, в связи с разрывами по НДС, низкой зарплатой или подозрением в недобросовестности контрагентов. Как не потопить себя на допросе?

Если вы получили уведомление о вызове в инспекцию, в нем должно быть указано, в связи с чем его направили. Как быть, если такой информации нет?

Обычно налоговики спрашивают директора о сделках с контрагентами. По каждому контрагенту имеет смысл составить мини-досье. В него можно включить копии документов, которые вы получили, когда проверяли контрагента, и договоры с ним. Чтобы у компании были необходимые документы на случай претензий налоговиков к сделке с контрагентом, стоит заранее готовить этот комплект, особенно по крупным или постоянным поставщикам.

В комплект желательно включить:

Советуем написать справку о сделках с контрагентами: какая номенклатура товаров, у кого покупаете и кому продаете, как происходят доставка и расчеты. Лучше всего описать объекты, если выполняли подрядные работы, их характер, сроки, как согласовывали цены. Или указать сотрудников, которые курируют контрагентов, приложить их визитки с контактами руководителей поставщиков и покупателей.

По нетипичным для компании сделкам составьте обоснование, почему их нужно было провести. Например, компания ищет новые направления бизнеса. На сделке удалось заработать, и за счет этого компания уплатила налоги и зарплату.

Директор не обязан знать в деталях все бизнес-процессы, всех поставщиков, с которыми работает компания, – для этого есть менеджеры, начальники отделов. Поэтому заучивать все не нужно – достаточно взять досье с собой и использовать, отвечая на вопросы.

Стоит поговорить с руководителями контрагентов, которыми интересуются налоговики, а также с постоянными поставщиками, подрядчиками первого звена, заказчиками и покупателями. Возможно, кто-то из них стал поводом для вызова директора на допрос. Решите, как отвечать на вопросы о контрагентах – по каким можно давать подробную информацию, а по каким лучше сообщать минимум.

Чем налоговики сбивают с толку?

1. Стараются ошеломить. К примеру, инспектора могут заявить, что придут с выездной проверкой, пригрозить уголовной ответственностью. Или с ходу заявить, что им уже известно, что ваша компания якобы искусственно занижает налоги с помощью фиктивных сделок и т. п.

Спокойно отвечайте, что компания рассчитывает налоги в соответствии с законодательством и ведет обычные хозяйственные операции. Не забывайте, что в инспекцию можно прийти с адвокатом. Нередко в присутствии адвоката налоговики ведут себя менее агрессивно и стараются держаться в рамках закона.

2. Выдвигают неподтвержденные обвинения. Например, заявляют, что у контрагента массовый адрес, значит, это однодневка. Но массовый адрес еще не говорит, что поставщик недобросовестный. Возможно, контрагент находится в бизнес-центре. Или налоговики заявляют, что у контрагента нет ресурсов, чтобы исполнить сделку, – достаточной численности, оборудования и т. п. Даже если это так, контрагент мог арендовать нужное оборудование или привлечь субподрядчиков.

Если выяснилось, что контрагенты второго и следующих звеньев недобросовестны, компания не обязана отвечать за поставщиков своих поставщиков. И даже если те не платят налоги, это еще не означает, что ваша компания не вправе заявить вычеты НДС и учесть расходы (п. 3 ст. 54.1 НК).

3. Требуют сдать уточненную декларацию и убрать вычеты НДС по сделке с поставщиком. Но если компания отказывается от вычетов по сделке из-за претензий налоговиков к контрагенту, она тем самым подтверждает, что поставщик сомнительный. Поэтому, если сделка реальна и ее исполнил тот контрагент, с которым вы заключили договор, стоит отстаивать право на вычеты НДС и расходы.

4. Требуют назвать, кто в компании выбирает контрагентов и принимает товары от поставщиков. Эти сотрудники – потенциальные кандидаты для последующих допросов. И чем больше работников вы назовете, тем больше свидетелей допросят налоговики. Имеет смысл заранее проинструктировать работников, чтобы они не путались на допросе.

5. Спрашивают о деталях, которых директор может не знать. Например, налоговики интересуются, как нашли контрагента и кто подписывал договор. Директору не стоит говорить, что он не знает всех этих деталей. Иначе налоговики могут причислить его к номинальным директорам. Если директор не знает деталей, можно ответить, что при необходимости он уточнит информацию у ответственных сотрудников и даст точный ответ.

налог на прибыль, НДС, зарплата, НДФЛ и страховые взносы. Новые ФСБУ «

array(7) { ["NAME"]=> string(10) "фото 1" ["PREVIEW_PICTURE"]=> string(55) "/upload/iblock/b98/b98524b3e4384d56d932dfc6fb162b03.jpg" ["DETAIL_PICTURE"]=> string(55) "/upload/iblock/bc8/bc86efcc5e603353d1a41d59c1bf7ca2.jpg" ["DATE_START"]=> string(0) "" ["MONTH_START"]=> NULL ["DATE_END"]=> string(0) "" ["EVENT_YEAR"]=> string(0) "" }

array(7) { ["NAME"]=> string(10) "фото 2" ["PREVIEW_PICTURE"]=> string(55) "/upload/iblock/901/901df3c08efc1aad4c507bdb7b75e74d.jpg" ["DETAIL_PICTURE"]=> string(55) "/upload/iblock/31e/31e1041b1d631a7540da5f50410af475.jpg" ["DATE_START"]=> string(0) "" ["MONTH_START"]=> NULL ["DATE_END"]=> string(0) "" ["EVENT_YEAR"]=> string(0) "" }

array(7) {

["NAME"]=>

string(10) "фото 3"

["PREVIEW_PICTURE"]=>

string(55) "/upload/iblock/42b/42b835fe3da7b8a4030bc610bd35abf4.png"

["DETAIL_PICTURE"]=>

string(55) "/upload/iblock/bed/bed0a68b51c523a417c1dbdc4329fbe7.png"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(10) "фото 6"

["PREVIEW_PICTURE"]=>

string(55) "/upload/iblock/622/6221a64d4e5b514f26be06e3b7475d8c.jpg"

["DETAIL_PICTURE"]=>

string(55) "/upload/iblock/174/174e4a20de2e8c5793442f35f1d3b8a9.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(10) "фото 7"

["PREVIEW_PICTURE"]=>

string(55) "/upload/iblock/a28/a280fc89a2c9b153f8e54e21b0c0b69e.jpg"

["DETAIL_PICTURE"]=>

string(55) "/upload/iblock/6d5/6d5cb9aa123db21bcf109fa21ef59e35.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(10) "фото 8"

["PREVIEW_PICTURE"]=>

string(55) "/upload/iblock/181/18163591c98215f82426f095f9dc7d10.jpg"

["DETAIL_PICTURE"]=>

string(55) "/upload/iblock/9f0/9f0b823691c478214fea6ad97036e6d7.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(10) "фото 9"

["PREVIEW_PICTURE"]=>

string(55) "/upload/iblock/86a/86aa9e4cf3a566c87519153cb204068e.jpg"

["DETAIL_PICTURE"]=>

string(55) "/upload/iblock/01c/01cb6d4cfc1cac8da2e8beaa787ec059.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(11) "фото 10"

["PREVIEW_PICTURE"]=>

string(55) "/upload/iblock/a55/a551093a271666def7aef36adf132f56.jpg"

["DETAIL_PICTURE"]=>

string(55) "/upload/iblock/51f/51fc1ce726e9371e86ed459f10a30a68.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(11) "фото 11"

["PREVIEW_PICTURE"]=>

string(55) "/upload/iblock/b45/b457054b8d780cff239e6de573a5c2dd.jpg"

["DETAIL_PICTURE"]=>

string(55) "/upload/iblock/8c3/8c36ba97b9ea50db1d41558fc5f11501.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(11) "фото 12"

["PREVIEW_PICTURE"]=>

string(55) "/upload/iblock/a66/a668fcfc2a0f39547cf2099108605a34.jpg"

["DETAIL_PICTURE"]=>

string(55) "/upload/iblock/868/868108ac019e4a1c3f2d89d2c3bb084c.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(11) "фото 13"

["PREVIEW_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/36c/497_280_240cd750bba9870f18aada2478b24840a/36cf3d2bd49a39f62898bcb2afbc8908.jpg"

["DETAIL_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/e26/497_280_240cd750bba9870f18aada2478b24840a/e26cc86c77cf6069195e0ec2ec4f40d3.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(11) "фото 14"

["PREVIEW_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/7bc/497_280_240cd750bba9870f18aada2478b24840a/7bce616f09d1d13d3423d098246c9514.jpg"

["DETAIL_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/7ed/497_280_240cd750bba9870f18aada2478b24840a/7edff27784ac5b178d028319dd247b5b.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(11) "фото 15"

["PREVIEW_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/9b9/497_280_240cd750bba9870f18aada2478b24840a/9b921b69b3cc3a25f77ca102692a4650.jpg"

["DETAIL_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/9ce/497_280_240cd750bba9870f18aada2478b24840a/9ce3b241be3d90011c3fa92b556cf8eb.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(11) "фото 17"

["PREVIEW_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/358/497_280_240cd750bba9870f18aada2478b24840a/358fa7159b3e0166b2d54da15b90249a.jpg"

["DETAIL_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/957/497_280_240cd750bba9870f18aada2478b24840a/957fee08d158a1e818660591ad7161aa.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

array(7) {

["NAME"]=>

string(11) "фото 18"

["PREVIEW_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/dd6/497_280_240cd750bba9870f18aada2478b24840a/dd6d56dd539293d352f9309bac7d7ddf.jpg"

["DETAIL_PICTURE"]=>

string(110) "/upload/resize_cache/iblock/171/497_280_240cd750bba9870f18aada2478b24840a/1712d3d16e8f9a560f28f129de65e5bc.jpg"

["DATE_START"]=>

string(0) ""

["MONTH_START"]=>

NULL

["DATE_END"]=>

string(0) ""

["EVENT_YEAR"]=>

string(0) ""

}

Налоги 2020: ФОП, возмещение НДС и XBRL: налоговый дайджест от Лига Закон — новости Украины, Экономика

Какие налоговые новшества ждут украинских предпринимателей? Лига:Закон собрала важное в одном тексте

До Нового года Верховная Рада не успела принять большой пакет поправок в Налоговый кодекс – помешали политические события вокруг законопроекта об открытии рынка земли.

Тем не менее, есть ряд важных изменений, о которых нужно знать. О них – в дайджесте ЛІГА:ЗАКОН.

Госбюджет и налоги для предпринимателейПервое, с чего стоит начать – Закон о госбюджете на 2020 год и его влияние на налоги и взносы для предпринимателей.

Напомним, что минимальная зарплата (МЗП) с 1 января 2020 составит 4723 грн, прожиточный минимум для трудоспособных лиц (ПМ) – 2102 грн. Исходя из этого, сумма минимального страхового взноса по ЕСВ (22% МЗП) в 2020 году составит 1039,06 грн.

Единый налог для физлиц-предпринимателей на 1-й группе составит 210,2 грн (10% ПМ), вместе с ЕСВ – 1249,29 грн ежемесячно.

Работать на 2-й группе обойдется немного дороже: единый налог (20% МЗП) – 944,6 грн, с ЕСВ – 1983,66 грн в месяц.

Третья группа, как и раньше, платит единый налог от дохода по ставке 5% (без НДС) или 3% (с НДС). Лимиты по доходам для «единщиков» тоже пока не изменились.

Торговля и РРОНовации в сфере применения регистраторов расчетных операций (РРО), предусмотренные Законами № 128-IX и №129-IX, будут вступать в силу поэтапно.

С 19 апреля 2020 появится возможность использовать программные РРО вместо обычных кассовых аппаратов и выдавать покупателям чеки в электронной форме. Кроме того, существенно вырастут размеры штрафов за нарушения законодательства об РРО.

С 1 октября 2020 расширится круг предпринимателей, которые будут обязаны применять РРО независимо от объема дохода. Кроме техники и медикаментов, в него войдут, в частности:

- интернет-торговля;

- торговля ювелирными изделиями;

- общепит;

- туристические услуги;

- отельные услуги.

С этой же даты заработают нормы о «кэшбеке»: покупатели, совершившие покупку на сумму свыше 850 грн, и не получившие фискальный чек, соответствующий всем требованиям законодательство об РРО, смогут получить свои деньги обратно. За все заплатит нерадивый продавец.

С 1 января 2021 года право принимать наличку без РРО останется только у ФОПов 1-й группы. Все остальные единщики независимо от годового дохода будут обязаны применять РРО.

НДС и налоговые накладныеМытарства плательщиков НДС с блокировкой налоговых накладных в 2020 году продолжатся. 19 декабря Верховный Суд приостановил выполнение решений судов первой и апелляционной инстанций о незаконности кабминовского Порядка блокировки налоговых накладных в части критериев блокировки накладных и работы комиссий при органах ГНС, которые рассматривают документы на разблокировку. Их выполнение приостановлено до вынесения решения по сути спора. Тем временем, Минфин поспешил утвердить новый Порядок принятия решений о регистрации или отказе в регистрации, чтобы создать хоть какую-то видимость законности работы комиссий.

На этом фоне требования к самим налоговым накладным становятся все жестче. Причем не только к тем, которые выдаются покупателю. Государство хочет через систему электронного администрирования НДС контролировать все и вся. Поэтому с 1 января 2020 года итоговые накладные, которые заполняются по итогам каждого дня в розничной торговле, и не выдаются покупателям, надо будет заполнять подробно. В них надо будет заполнять все графы и подробно расшифровывать всю номенклатуру с указанием количества, цены, кодов классификаторов УКТВЭД/ГКПУ. Соответствующие изменения в Порядке заполнения налоговых накладных, утвержденный приказом Минфина от 31.12.2015 № 1307, вступят в силу с 1 января 2020.

Акцизный налог на топливо и спиртС 1 января 2020 истекает срок действия моратория на применение штрафов за хранение топлива без наличия соответствующих лицензий, обязательность которых предусмотрена Законом «О государственном регулировании производства и оборота спирта этилового, коньячного и плодового, алкогольных напитков, табачных изделий и горючего». Сама лицензия стоит относительно недорого (780 грн в год), но штрафы за ее отсутствие поистине драконовские – полмиллиона гривен. К счастью, в этом году Рада успела принять законопроект № 2317, которым, наряду с усовершенствованием процедуры администрирования топливного акциза, упрощается процедура получения лицензии на хранение топлива и спирта субъектами, которые не реализуют их другим лицам, и используют только для своих целей. Правда, он еще должен быть подписан президентом и опубликован, поэтому не успеет уберечь всех от штрафов.

Кроме того, с началом нового года налоговая сможет штрафовать распорядителей акцизных складов за неподачу электронных отчетов о фактических остатках топлива или спирта этилового (1000 грн за каждый случай неподачи). К этому же сроку все распорядители акцизных складов, даже самых малых, должны были успеть оснастить их уровнемерами и расходомерами, поскольку заработает система автоматического сопоставления показателей этих устройств и отчетов об остатках топлива и спирта.

Внешнеэкономическая деятельностьС 1 января 2020 года вступит в силу новая редакция правил Инкотермс 2020, в соответствии с которыми формулируются условия договоров поставки товаров в международной торговле, момент и порядок перехода права собственности и рисков от продавца к покупателю.

В свою очередь от условий таких договоров напрямую зависит налогообложение ВЭД-операций.

Финансовая и налоговая отчетностьНачиная с финансовой отчетности за 2019 год предприятия, которые обязаны применять Международные стандарты финансовой отчетности, должны составлять ее с применением Таксономии финансовой отчетности UA XBRL МСФО и подавать в «единое окно» при Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР).

Правда, это не освобождает от подачи еще одного комплекта финансовой отчетности в прежнее единое окно, для Госстатистики и Государственной налоговой службы. Ведь финансовая отчетность является обязательным приложением к декларации по налогу на прибыль предприятия. Которая, между тем, тоже обновилась.

И напоследок обращаем внимание налогоплательщиков, что с 1 января изменятся счета для уплаты налогов и сборов. И они теперь будут в формате IBAN. Новые реквизиты счетов вы можете найти здесь.

Обзор подготовлен компанией ЛІГА:ЗАКОН специально для LIGA.net

Юрий Цыганокассоциированный партнер налоговой практики Crowe AVR

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Возмещение НДС (2019-2021)

последнее обновление: 30.07.2021 10:10

Налог на добавленную стоимость (сокр. НДС) — косвенный налог, входящий в цену товаров (или услуг), который оплачивается покупателем. Однако, учет и перечисление НДС в государственный бюджет осуществляет продавец.

Бюджетное возмещение НДС — суммы, подлежащие возврату налогоплательщикам из бюджета в связи с чрезмерной уплатой налога (то есть, при наличии налогового кредита) сейчас осуществляется в почти автоматическом режиме, и реализуется Системой электронного администрирования НДС. Возврат НДС является также инструментом стимулирования экспорта — экспорт в Украине облагается по ставке 0%, так что экспортеры по итогам своей деятельности имеют право на возмещение НДС со стороны государства.

| Дата | Возврат (млн. грн.) |

|---|---|

| на 01.02.2021 | -12 987,6 |

| на 01.03.2021 | -25 464,7 |

| на 01.04.2021 | -37 541,2 |

| на 05.05.2021 | -49 978,1 |

| на 01.06.2021 | -62 903,1 |

| на 02.07.2021 | -74 903,5 |

| на 30.07.2021 | -84 307,6 |

| Дата | Возврат (млн. грн.) |

|---|---|

| на 01.02.2020 | -17 992,6 |

| на 02.03.2020 | -28 799,6 |

| на 01.04.2020 | -39 442,5 |

| на 04.05.2020 | -51 452,8 |

| на 01.06.2020 | -63 439,2 |

| на 01.07.2020 | -75 064,4 |

| на 03.08.2020 | -84 195,1 |

| на 01.09.2020 | -92 767,8 |

| на 01.10.2020 | -104 262,5 |

| на 02.11.2020 | -116 143,3 |

| на 01.12.2020 | -128 713,7 |

| на 31.12.2020 | -142 890,2 |

| на 01.01.2021 | -143 108,6 |

В Украине НДС начал внедряться с 1992 года. Как правило, ставка НДС составляет 20% (обычная ставка), но, как говорится, возможны варианты (пониженная – 7%, или нулевая – разумеется, 0%). Из всех налогов, перечисляюемых в государственный бюджет, НДС сейчас является наибольшим по объему.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или кого-то, кто пользуется вашей интернет-сетью. Подождите, пока мы подтвердим, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас возникли проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet. Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne.Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede.Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet. Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 677dc3d17b9d16db.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или кого-то, кто пользуется вашей интернет-сетью.Подождите, пока мы подтвердим, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас возникли проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet. Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt.Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade.Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet. Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 677dc3e44cc10056.

НДС с начисления заработной платы или прикомандирования сотрудников

Разъяснение: НДС при увеличении заработной платы или прикомандировании сотрудников

Существовала большая путаница в отношении налогового режима для перекрестного начисления заработной платы клиентам компаниями.Цель этой статьи — поделиться разъяснениями, полученными от властей по этому поводу.

Вначале мы хотели бы заявить, что это разъяснение зависит от фактов и обстоятельств дела, изложенных ниже, и может применяться или не применяться к вашему делу или к делу вашего клиента.

Цель этой статьи — разделить точку зрения властей, которая будет принята или может быть принята в случае будущих судебных разбирательств.

Сценарий:

В сценарии участвуют три стороны:

- Налоговый регистрант, который является зарегистрированным центром Tad-Beer

- Клиент, который обратился в центр, чтобы нанять домашнего работника

- Сотрудник налогового регистратора, размещенный с заказчиком для оказания услуг по договору между налоговым регистрантом и заказчиком.

В этом сценарии

- Налоговый регистрант нанимает домашних работников, регистрирует их трудовые договоры и спонсирует их резидентскую визу в ОАЭ.

- Заказчик в соответствии с их требованиями завершает работу над кандидатом и заключает договор с налоговым регистрантом.

- Заказчик в обмен на поставку этой услуги должен уплатить фиксированный сбор (в зависимости от национальности работника), который явно подлежит обложению НДС.

- Дальнейшие чеки с датой для оплаты заработной платы домашнего работника взимаются с клиента на имя лица, зарегистрированного в налоговой службе. Налоговый регистрант переводит чек на свой счет, который позже выплачивается работнику через WPS налоговым регистрантом.

- Важно отметить, что:

- Сумма чеков с датой даты в точности равна сумме заработной платы, указанной в трудовом договоре домашнего работника с налоговым регистрантом; он не имеет элемента какой-либо платы за обслуживание или комиссии.

- Например, пусть ежемесячная зарплата домашнего работника составляет 1800 дирхамов ОАЭ; они взимаются с клиента в виде ежемесячных проверок срока действия контракта с последующей датой.

Разъяснительные вопросы:

- Является ли сумма в размере в размере 1800 дирхамов, полученная от клиента для выплаты заработной платы сотруднику через систему защиты заработной платы (т.е. перекрестное начисление заработной платы) , представляет собой налогооблагаемую поставку услуг согласно определению «Налогооблагаемая поставка» as предусмотренных статьей 2 Федерального декрета-закона от 28.07.2012 г.(8) 2017 года?

- Следует ли рассматривать сумму 1800 дирхамов, взимаемую с клиента для выплаты заработной платы сотруднику , в качестве компенсации в соответствии с определением «налогооблагаемой поставки» , как это предусмотрено статьей 2 Федерального декрета-закона № (8) от 2017 года. ?

- Статья 1 Декрета-закона дает определение «налогооблагаемой поставки» и «услуг».

- Налогооблагаемая поставка определяется как поставка товаров или услуг за вознаграждение, осуществляемое лицом, ведущим бизнес в ОАЭ, и не включает освобожденную от налога поставку.

- «Услуги» получили широкое определение, означающее все, что может быть предоставлено кроме товаров.

- Статья 1 Декрета-закона далее определяет «возмещение» как все, что получено или ожидается к получению за поставку товаров или услуг, будь то в деньгах или других приемлемых формах оплаты.

- Статья 2 Декрета-закона устанавливает объем налогообложения и включает в себя налогооблагаемую поставку, предполагаемую поставку и импорт.

Договорные отношения между компанией и покупателем, а также основной характер поставки определяют порядок учета НДС. В данном случае налоговый регистрант предоставляет клиенту домашних работников; следовательно, предложение подпадает под определение налогооблагаемого предложения услуг.