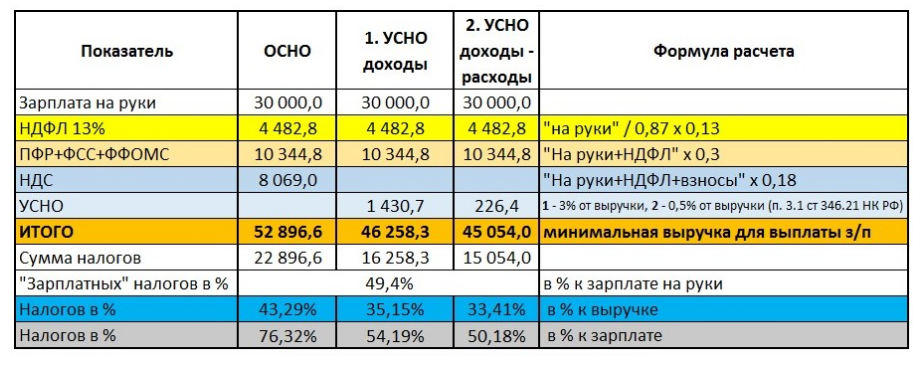

Как должна быть указана сумма оклада в трудовом договоре с НДФЛ или без?

Ю.Ю. Лата,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

Как мы должны прописать сумму оклада в трудовом договоре? У нас прописана сумма вgross, где учтены 13%. Сотрудник настаивает на выплате этой суммы в net, без удержания 13%. Каким документом и статьей регламентировано, что сумма в трудовом договоре прописана с учетом 13%.

ОТВЕТ

Нормы действующего законодательства не обязывают указывать в трудовом договоре сведения о размере НДФЛ, удерживаемого из заработной платы работника.

ОБОСНОВАНИЕ

Заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты, которые устанавливаются трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ст.

Тарифная ставка или оклад (должностной оклад) представляют собой фиксированный размер оплаты труда работника без учета компенсационных, стимулирующих и социальных выплат (ст. 129 ТК РФ).

Размер тарифной ставки или оклада обязательно должен быть указан в трудовом договоре с каждым работником (ст. 57 ТК РФ).

Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у него и уплатить сумму налога на доходы физических лиц (п. 1 ст. 226 НК РФ).

Подпунктом 6 п. 1 ст. 208 НК РФ к доходам от источников в РФ, подлежащих обложению НДФЛ,

Статьей 209 НК РФ установлено, что объектом налогообложения признается доход, полученный налогоплательщиками. А п. 1 ст. 210 НК РФ предусмотрено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Из вышеперечисленных норм права следует, что работодатель обязан указать в трудовом договоре условия оплаты труда, в том числе оклад, а при выплате вознаграждения удержать и уплатить сумму НДФЛ. Законодательно не установлена обязанность указывать в трудовом договоре размер вознаграждения с учетом или без учета НДФЛ.

1С-КАМИН: Зарплата 5.0 — расчёт на «отлично»

Удобные помощники

Зачем помнить, как заполнять документы? Для этого есть удобные помощники на все случаи жизни:- для заполнения кадровых документов

- для ввода документов по начислениям, удержаниям, выплатам

- для ввода отпусков, больничных

Сообщения-подсказки

Даже начинающий бухгалтер не допустит ошибки при заполнении документов. Ему помогут подсказки, в виде служебных сообщений, при сохранении документа, если какие-то поля не заполнены

Настраиваемые аналитические отчёты

Анализируйте всё, что касается расчёта зарплаты, проверяйте исчисленный и удержанный НДФЛ, держите всё под контролем. Это легко делать, благодаря большому количеству аналитических отчётов, которые вы можете настроить как угодно по нужным вам данным

Работа в фоновом режиме

Больше не надо нервничать, что невозможно работать с программой, пока формируется сложный отчёт (например, на большое количество сотрудников). Работайте с документами пока отчет формируется в фоновом режиме.

Личный кабинет сотрудника

Надоело что сотрудники постоянно отвлекают бухгалтеров с просьбой распечатать ту или иную справку?Проблему решит бесплатное мобильное приложение «Личный кабинет сотрудника».

Как это работает?

Сотрудник устанавливает к себе на телефон приложение (без доступа к базе!), создаёт запрос в бухгалтерию и ждёт ответ.

Бухгалтер, в свою очередь, получает возможность отвечать на поступающие в электронном виде запросы непосредственно из программы 1С-КАМИН:Зарплата 5.0 тогда, когда ему будет удобно.

Какие формы запроса реализованы:

- формирование справки 2-НДФЛ

- информирование по остаткам отпусков и расчётному листку

- произвольный текстовый запросы

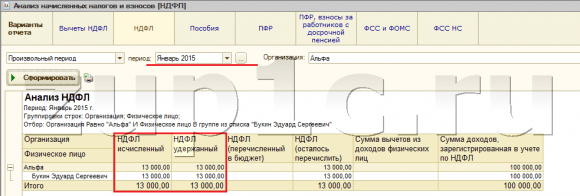

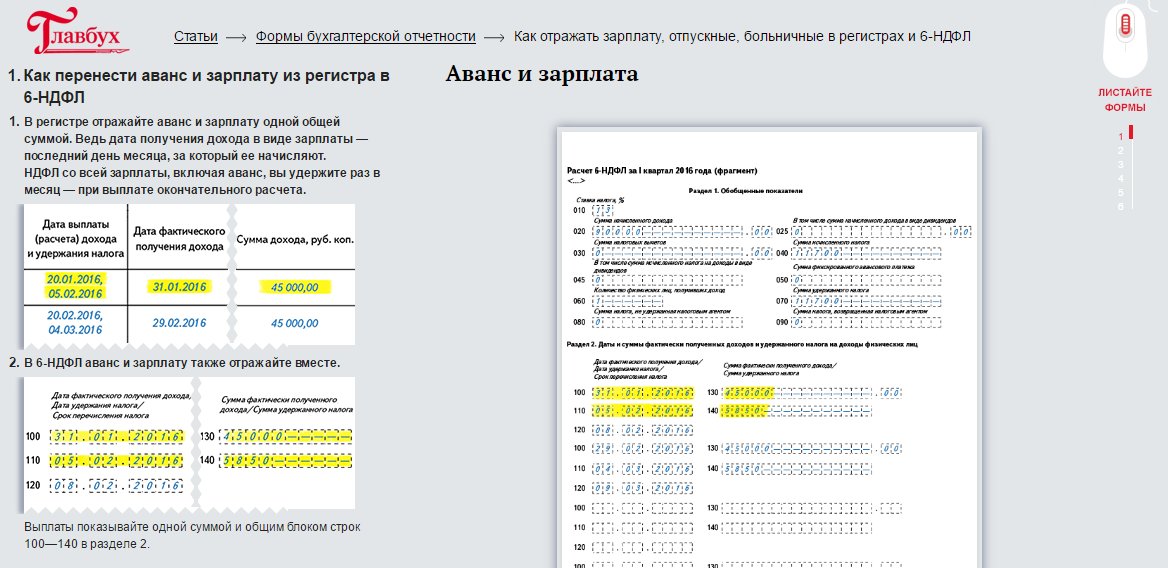

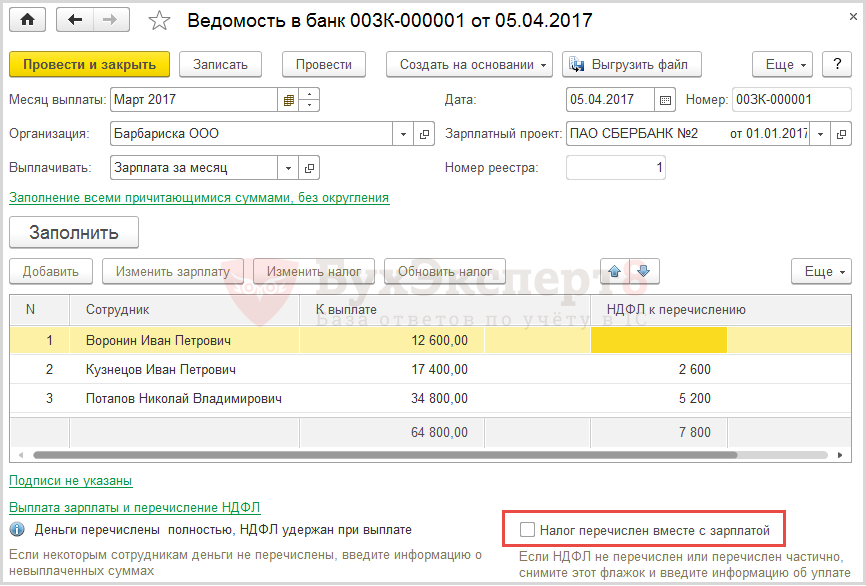

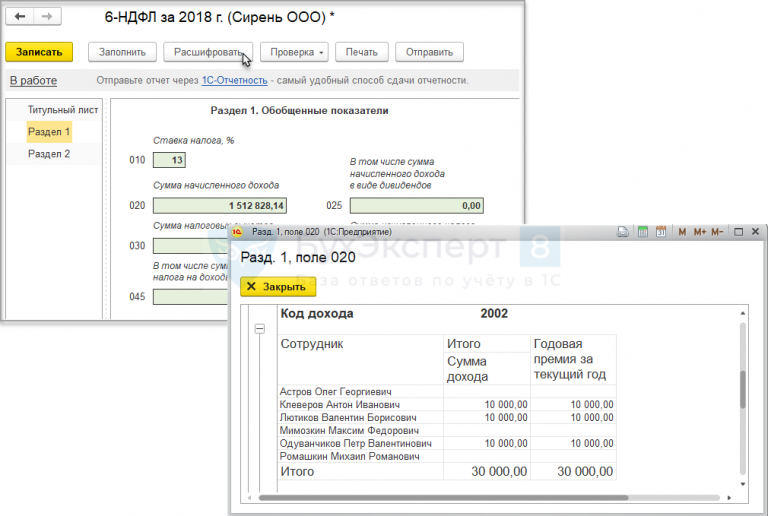

как выплатить, определить размер и отразить в 6-НДФЛ.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Зарплата в неденежной форме – когда и как можно выплатить?

Бывает, что по тем или иным причинам в организации встает вопрос – можно ли работникам часть заработной платы выдавать не деньгами, а, например, продукцией предприятия или обедами? И если да, то как это все оформить?

Прежде всего, да, можно часть зарплаты выдавать не деньгами. В статье 131 Трудового кодекса РФ (далее – ТК РФ) наряду с привычной денежной формой зарплаты предусмотрены и «иные формы», в том числе неденежная (натуральная). В качестве натуральной оплаты труда может выступать, в частности, предоставление обедов или продуктов сельскохозяйственной, пищевой промышленности.

В статье 131 Трудового кодекса РФ (далее – ТК РФ) наряду с привычной денежной формой зарплаты предусмотрены и «иные формы», в том числе неденежная (натуральная). В качестве натуральной оплаты труда может выступать, в частности, предоставление обедов или продуктов сельскохозяйственной, пищевой промышленности.

Однако для того, чтобы воспользоваться этой возможностью надо учесть несколько важных моментов.

- Возможность такой выплаты должна быт предусмотрена коллективным или трудовым договором либо дополнительным соглашением к трудовому договору, но не локальным нормативным актом работодателя, например, положением об оплате труда.

- Такая выплата должна производиться по письменному заявлению работника о выдаче ему части заработной платы в натуральной форме. Заявление может быть написано как для выплаты зарплаты за конкретный месяц, так и на определенный срок (например, квартал, год). Но даже тогда работник вправе в любой момент по согласованию с работодателем отказаться от этого варианта.

- Доля натуральной выплаты (с учетом НДС) не может превышать 20% от общей суммы начисленной за месяц зарплаты, включая налог на доходы физических лиц. При расчете не учитываются суммы больничных, командировочных и других выплат, не являющихся оплатой труда.

- Форма, в которой производятся неденежные выплаты, не должна противоречить российскому законодательству и международным договорам РФ.

- Товары, выдаваемые в счет зарплаты, должны подходить для личного потребления работника или членов его семьи (продукты, одежда, предметы быта) или приносить ему определенную пользу. Нельзя выдавать зарплату в бонах, купонах, в виде долговых расписок, а также спиртными напитками, наркотическими, ядовитыми, вредными и иными токсическими веществами и другими товарами, запрещенными или ограниченными в свободном обороте.

- Стоимость, по которой товары передаются в счет зарплаты (включая НДС), должна быть разумной, справедливой и не превышающей их рыночную стоимость в данной местности в текущем периоде начисления выплаты.

Таким образом, получается, что ключевыми моментами тут будет согласие работника на подобные выплаты, ограничение по доле натуральных выплат, а также соблюдение законодательства в отношении ряда товаров с ограниченным оборотом.

Если же у вас дойдет до судебного разбирательства с работником по поводу того факта, что вы часть оплаты труда обеспечили за счет натуральной формы, то имейте в виду, что в суде будет учитываться и то, насколько подобная выплата обычна или желательна для данной отрасли промышленности, вида экономической деятельности или профессии (подп. б п. 54 постановления Пленума Верховного Суда РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»).

Чаще всего ситуация с выплатой части зарплаты «натурой» применяется как вынужденная мера в условиях кризиса или нестабильной финансовой ситуации, а также когда компания хочет за счет обеспечения сотрудников питанием уменьшить налог на прибыль или при применении упрощенной системы налогообложения.

Кстати, такие формы расчета с сотрудниками лучше всего оформить именно как часть заработной платы, а не как социальные выплаты. Дело в том, что именно замена части зарплаты натуральным продуктом, в том числе питанием, позволяет при исчислении налога на прибыль в рамках общей системы налогообложения (ОСН), а также в целях уплаты налога при упрощенной системе налогообложения (УСН) учесть в расходах стоимость обедов, но только в пределах 20% начисленной месячной заработной платы (пп. 1, 4, 25 ч. 2 ст. 255, п. 25 ст.

270, подп. 6 п. 1 ст. 346.16 Налогового кодекса Российской Федерации, далее – НК РФ).

270, подп. 6 п. 1 ст. 346.16 Налогового кодекса Российской Федерации, далее – НК РФ).Если же предоставление обедов будет предусмотрено как дополнительное условие трудового договора, то есть не как оплата труда, а как компенсация стоимости питания в составе социального пакета, такие расходы организация не сможет учесть в целях налогообложения прибыли и налога при применении УСН.

Зарплата в натуральной форме облагается НДФЛ в общеустановленном порядке с рыночной стоимости продукции в общем случае по ставке 13%, а также облагается страховыми взносами в общеустановленном порядке, поскольку такая выплата производится в рамках трудовых отношений.

Кроме того, работодателю необходимо помнить, что операция по передаче товаров (работ, услуг) работникам в качестве оплаты труда в натуральной форме признается реализацией, и их стоимость включается в облагаемую базу по НДС (подп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ)

Получается, что законодательно запрета на выдачу части заработной платы натуральным продуктом нет.

Более того, такой формат может быть выгоден организации, но надо учесть, что решающее слово тут останется за работником.

Более того, такой формат может быть выгоден организации, но надо учесть, что решающее слово тут останется за работником.Когда выгодно идти в отпуск в 2021 году по деньгам

Суммы отпускных определяются на основании среднего заработка, который рассчитывается в соответствии с положениями Постановления Правительства РФ от 24.12.2007 № 922.

Согласно ст. 129 ТК РФ заработная плата работника – это вознаграждение за труд. Соответственно, заработная плата начисляется сотруднику за отработанное им время, т. е. за рабочие дни. Отпускные же выплачиваются за календарные дни. То есть заработная плата состоит из «цены» рабочих дней, помноженных на их количество. А отпускные считаются по «цене» календарных дней, да еще и исходя из среднего заработка. Отсюда и возникает разница.

Для офисных сотрудников с пятидневкой и окладом расклад такой: чем меньше рабочих дней в месяце, тем они «дороже». Тогда как «средний заработок» так и остается средним. Соответственно, отпуск в месяцах с наименьшим количеством рабочих дней (январь, май) наименее выгоден по деньгам. Так что нужно четко понимать, если хочется увеличить продолжительность январских и майских праздников за счет добавления отпускных дней, этот финт обойдется недешево.

Соответственно, отпуск в месяцах с наименьшим количеством рабочих дней (январь, май) наименее выгоден по деньгам. Так что нужно четко понимать, если хочется увеличить продолжительность январских и майских праздников за счет добавления отпускных дней, этот финт обойдется недешево.

Есть, конечно, компании, которые компенсируют своим сотрудникам возникшую «отрицательную» разницу в добровольном порядке (на основании условий трудового/коллективного договора и т. п.). Но сейчас речь не о них. Рассказываем, как считаются суммы отпускных на практических примерах, из которых легко понять, на какую сумму отпускных выплат в каком месяце можно рассчитывать в 2021 году.

Порядок предоставления отпусков

Отпуск предоставляется работникам в соответствии с положениями главы 19 ТК РФ «Отпуска».

На основании ст. ст. 114 и 122 ТК РФ оплачиваемый отпуск с сохранением места работы (должности) и среднего заработка должен предоставляться работнику ежегодно. При этом право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон отпуск может быть предоставлен и до истечения этого срока.

По соглашению сторон отпуск может быть предоставлен и до истечения этого срока.

В соответствии со ст. 125 ТК РФ по соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. Однако, согласно ТК РФ, хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Продолжительность ежегодного основного оплачиваемого отпуска (ст. 115 ТК РФ) составляет 28 календарных дней.

Таким образом, за год работы каждый сотрудник имеет право как минимум на 28 календарных дней отпуска. Соответственно, за каждый отработанный месяц сотрудник получает право на 2,33 отпускных дня (28 дней/12 месяцев).

Из стажа работы, дающего право на ежегодный оплачив

Чем налоги на заработную плату отличаются от подоходных налогов?

Удержание налога происходит на территории работодателя. Налоги на занятость можно разделить на налоги с заработной платы и подоходный налог. Большинство людей используют эти термины как синонимы. Но когда вы слышите об отсрочке налога на заработную плату, вы, вероятно, захотите узнать точную разницу между налогом на заработную плату и подоходным налогом.

Но когда вы слышите об отсрочке налога на заработную плату, вы, вероятно, захотите узнать точную разницу между налогом на заработную плату и подоходным налогом.

Краткий обзор налога на прибыль и налога на заработную плату

Налог на заработную плату и подоходный налог технически являются отдельными группами, но вы должны знать и то, и другое, чтобы удерживать налоги на занятость.

Существует ряд причин, по которым важно понимать разницу между двумя группами. Возможно, вам понадобится узнать разницу, чтобы:

- Понять, что означает отсрочка налога на заработную плату

- Знайте, какой налог удерживать из дополнительных льгот (например, помощи на образование)

- Заполните формы расчета заработной платы IRS

- Узнайте, как государство использует средства

Итак, чем налоги на заработную плату отличаются от подоходных налогов?

Налог на заработную плату состоит из налогов на социальное обеспечение и медицинское обслуживание, также известных как налог Федерального закона о страховых взносах (FICA). Налог FICA — это налог между работодателем и служащим, то есть вы и ваши сотрудники вносите в него свой вклад. Налог на заработную плату — это процент от заработной платы работника.

Налог FICA — это налог между работодателем и служащим, то есть вы и ваши сотрудники вносите в него свой вклад. Налог на заработную плату — это процент от заработной платы работника.

Подоходный налог состоит из федерального, государственного и местного подоходного налога. Если не освобождены от налога, каждый сотрудник платит федеральный подоходный налог. В большинстве штатов есть дополнительный подоходный налог штата. В некоторых населенных пунктах также действует местный подоходный налог. Суммы подоходного налога зависят от ряда факторов, таких как форма W-4 сотрудника и его статус регистрации.

Разница между налогом на заработную плату и подоходным налогом также зависит от того, на что идет налог.В то время как подоходный налог поступает в общий государственный фонд, налоги с заработной платы специально идут в фонды социального обеспечения и медицинской помощи.

Теперь давайте посмотрим, где похожи налоги на заработную плату и подоходный налог. Для начала вы должны удержать и то, и другое из заработной платы сотрудника, прежде чем вы сможете выплатить ему заработную плату на дому. А после удержания обоих налогов вы должны внести их и сообщить в IRS. Ваш график депонирования одинаков как для налога на заработную плату, так и для налога на прибыль. Вы также указываете оба налога в одной и той же форме (форма 941 или форма 944).Но федеральный подоходный налог и налог на заработную плату имеют отдельные строки в форме отчетности.

Для начала вы должны удержать и то, и другое из заработной платы сотрудника, прежде чем вы сможете выплатить ему заработную плату на дому. А после удержания обоих налогов вы должны внести их и сообщить в IRS. Ваш график депонирования одинаков как для налога на заработную плату, так и для налога на прибыль. Вы также указываете оба налога в одной и той же форме (форма 941 или форма 944).Но федеральный подоходный налог и налог на заработную плату имеют отдельные строки в форме отчетности.

Более глубокий взгляд на налог на заработную плату и налог на прибыль

Прочитав основные различия между двумя налогами, у вас могут возникнуть новые вопросы. Читайте дальше, чтобы узнать, что такое налог на заработную плату и налог на прибыль.

Что такое налог на заработную плату?

В налоге на заработную плату используется фиксированная ставка налога, то есть это процент, который вы удерживаете из заработной платы сотрудников. Удерживайте из заработной платы 7,65% валовой заработной платы каждого сотрудника. И внесите соответствующие 7,65%.

И внесите соответствующие 7,65%.

Итак, если сотрудник зарабатывает 500 долларов на зарплату, вы должны удержать 38,25 доллара (500 долларов X 0,0765) из его зарплаты. Вам также необходимо внести 38,25 доллара в счет работодателя.

Давайте разберем процентное соотношение по социальному обеспечению и медицинской помощи.

Налог на социальное обеспечение составляет 6,2%. Существует базовый предел заработной платы социального обеспечения, поэтому вам нужно удерживать только до определенной суммы.

Налог на Medicare составляет 1,45%. В отличие от налога на социальное обеспечение, в программе Medicare нет предела базовой заработной платы.Вместо этого существует дополнительный налог на Medicare. После того, как работник заработает больше дополнительного налогового порога Medicare, удерживайте дополнительные 0,9% из его заработной платы. Это означает, что вы удержите 2,35% для Medicare с дополнительным налогом (0,9% + 1,45%). Однако вы вносите только 1,45%.

Вы, наверное, задаетесь вопросом — какова цель налогов на фонд заработной платы? Опять же, налоги на заработную плату финансируют программы социального обеспечения и медицинской помощи. Это включает пенсию, инвалидность, медицинское обслуживание, уход в хосписе и пособия по случаю потери кормильца.

Это включает пенсию, инвалидность, медицинское обслуживание, уход в хосписе и пособия по случаю потери кормильца.

Что такое подоходный налог?

Подоходный налог относится к федеральным налогам, налогам штата и местным налогам на прибыль. В отличие от налога на заработную плату, федеральный подоходный налог не является единой фиксированной ставкой. Вместо этого используется прогрессивная ставка налога.

Федеральный подоходный налог зависит от информации в форме W-4 вашего сотрудника (например, статуса подачи, иждивенцев и дополнительных требований об удержании). Когда вы нанимаете сотрудника, он должен заполнить форму W-4, Свидетельство сотрудника об удержании налогов. Заработная плата сотрудника и частота выплат также влияют на размер их федерального подоходного налога.

Чтобы определить размер удержания по федеральному подоходному налогу, используйте публикацию 15 IRS. Существует два метода таблицы удержания налогов — процент и диапазон заработной платы. Используйте информацию в форме W-4 сотрудника, а также его недельную заработную плату и частоту, чтобы рассчитать размер вычета из федерального подоходного налога.

Используйте информацию в форме W-4 сотрудника, а также его недельную заработную плату и частоту, чтобы рассчитать размер вычета из федерального подоходного налога.

Государственный подоходный налог действует аналогично федеральному подоходному налогу. Если существует подоходный налог штата, вы предоставите своему сотруднику форму удержания подоходного налога штата. Государственный подоходный налог может быть фиксированной или прогрессивной ставкой.

Местные органы власти могут назначать фиксированную ставку, сумму в долларах или прогрессивную ставку. Проконсультируйтесь по месту жительства для получения дополнительной информации о местных налогах на прибыль.

Подоходный налог финансирует государственные услуги, такие как оборона, образование и транспорт.

О чем следует помнить

Опять же, вам необходимо удерживать налог на заработную плату и подоходный налог из зарплаты ваших сотрудников.

Проведение расчета заработной платы вручную — это вариант для вычета налогов на заработную плату и подоходного налога, но это может занять много времени и привести к ошибкам. Различие между фондом заработной платы и подоходным налогом становится еще более важным, когда речь идет о дополнительных льготах и налогообложении. Некоторые виды дополнительных льгот освобождены от федерального подоходного налога, но не от налога на заработную плату.

Различие между фондом заработной платы и подоходным налогом становится еще более важным, когда речь идет о дополнительных льготах и налогообложении. Некоторые виды дополнительных льгот освобождены от федерального подоходного налога, но не от налога на заработную плату.

Если вам нужна помощь в вычислении того, сколько налогов удерживать из заработной платы сотрудника (и когда удерживать), рассмотрите возможность использования программного обеспечения для расчета заработной платы.

И последнее, но не менее важное … Если вы приехали сюда, потому что хотите знать, что требует от вас новая отсрочка налога на заработную плату в соответствии с указом президента, вот краткий ответ. Отсрочка налога на заработную плату на 2020 год применяется только к части налога на заработную плату социального страхования. Итак, если вы отложили сбор налога на социальное обеспечение, вам следовало бы продолжить удержание Medicare и подоходного налога.

Итак, в следующий раз, когда вас спросят, Налог на заработную плату — это то же самое, что и подоходный налог? , вы можете поразить их ключевыми различиями между ними.

Облегчите себе расчет заработной платы. Онлайн-система расчета заработной платы Patriot рассчитывает налоги на заработную плату сотрудников.Кроме того, наша опция расчета заработной платы с полным комплексом услуг будет вносить депозиты и подавать налоги за вас. Попробуйте либо бесплатно сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 6 сентября 2017 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Определение личного дохода

Что такое личный доход?

Под личным доходом понимается весь доход, коллективно получаемый всеми отдельными лицами или домашними хозяйствами в стране.Личный доход включает компенсацию из ряда источников, включая оклады, заработную плату и бонусы, полученные от работы или самозанятости, дивиденды и распределения, полученные от инвестиций, арендные поступления от инвестиций в недвижимость и участие в прибылях от предприятий.

Ключевые выводы

- Личный доход — это сумма денег, коллективно получаемая жителями страны.

- Источники личного дохода включают деньги, полученные от работы, дивиденды и распределения, выплачиваемые в виде инвестиций, ренту, полученную от владения недвижимостью, и участие в прибылях от предприятий.

- Личный доход обычно подлежит налогообложению.

Понимание личного дохода

Термин «личный доход» иногда используется для обозначения общей суммы компенсации, полученной физическим лицом, но это более уместно называть «индивидуальным доходом». В большинстве юрисдикций личный доход, также называемый «валовым доходом», подлежит налогообложению сверх определенной базовой суммы.

Личный доход имеет большое влияние на потребительское потребление. Поскольку потребительские расходы являются движущей силой большей части экономики, национальные статистические организации, экономисты и аналитики отслеживают личные доходы ежеквартально или ежегодно. В США Бюро экономического анализа (BEA) ежемесячно отслеживает статистику личного дохода и сравнивает ее с цифрами за предыдущий месяц. Агентство также разбивает цифры на категории, такие как личный доход, полученный от заработной платы, доход от аренды, сельское хозяйство и индивидуальное предпринимательство. Это позволяет агентству анализировать, как меняются тенденции заработка.

В США Бюро экономического анализа (BEA) ежемесячно отслеживает статистику личного дохода и сравнивает ее с цифрами за предыдущий месяц. Агентство также разбивает цифры на категории, такие как личный доход, полученный от заработной платы, доход от аренды, сельское хозяйство и индивидуальное предпринимательство. Это позволяет агентству анализировать, как меняются тенденции заработка.

Личный доход имеет тенденцию к росту в периоды экономического роста и к стагнации или небольшому снижению во время рецессии.Быстрый экономический рост с 1980-х годов в таких странах, как Китай, Индия и Бразилия, привел к значительному увеличению личных доходов миллионов их граждан.

Сравнение личного дохода и располагаемого личного дохода

Располагаемый личный доход (ДОИ) относится к сумме денег, оставшейся у населения после уплаты налогов. Он отличается от личного дохода тем, что учитывает налоги. Однако важно отметить, что взносы в государственное социальное страхование не учитываются при расчете личного дохода.

При расчете располагаемого личного дохода из показателя личного дохода удаляются только налоги на прибыль.

Личный доход против личных потребительских расходов

Личный доход часто сравнивают с расходами на личное потребление (PCE). PCE измеряет изменение цен на потребительские товары и услуги. Принимая во внимание эти изменения, аналитики могут выяснить, как изменения личного дохода влияют на расходы. Чтобы проиллюстрировать это, если личный доход значительно увеличится за один месяц, а также увеличится PCE, потребители в совокупности могут иметь больше денег в своих карманах, но, возможно, им придется тратить больше денег на основные товары и услуги.

Определение размера налогооблагаемой компенсации

Поскольку практически все ценности, которые вы передаете своим сотрудникам в качестве компенсации за их услуги, представляют собой налогооблагаемую заработную плату, заработная плата в форме собственности облагается налогом на заработную плату в той же степени, что и денежная заработная плата, за исключением чаевых и выплат за случайную работу,

Таким образом, выплаты, производимые в виде еды или проживания, обычно облагаются налогом для работника, если только они не производятся в такой форме для удобства работодателя, и:

- в случае питания они принимаются в служебных помещениях

- в случае проживания сотрудник должен согласиться на проживание в служебных помещениях в качестве условия приема на работу

Если питание предоставляется на территории предприятия не менее чем половине сотрудников для удобства работодателя, стоимость обедов не облагается налогом ни для одного из сотрудников, получающих питание.

Одна из первых проблем, с которыми вы столкнетесь, когда решите компенсировать служащим едой, жильем, оборудованием или другими неденежными товарами, — это определение того, сколько вы заплатили. Как вы определяете стоимость неденежных товаров?

Для безналичных платежей общее правило оценки состоит в том, что сумма налогооблагаемой заработной платы является справедливой рыночной стоимостью пособий или собственности на момент выплаты. Как правило, «справедливая рыночная стоимость» — это сумма, которую физическое лицо могло бы заплатить несвязанной третьей стороне за получение сопоставимых выгод и имущества.Таким образом, хотя вы и ваш сотрудник можете согласовать подходящую стоимость безналичного платежа, эта согласованная стоимость не обязательно будет приниматься IRS и налоговыми органами.

Существуют исключения из общего правила оценки для определенных дополнительных льгот, подлежащих освобождению, в соответствии с особыми правилами. Например, существуют особые правила, которые применяются к использованию сотрудником транспортного средства: правило оценки аренды автомобиля, правило оценки стоимости автомобиля в центах за милю, правило оценки поездок на работу).

Большинство государственных агентств по безработице имеют правила, устанавливающие минимальные значения, которые могут использоваться для проживания и / или питания для целей государственного налога на безработицу. Вы можете проконсультироваться с вашим государственным департаментом труда для более подробной информации.

Возможно, самая большая проблема с выплатой безналичной заработной платы сотруднику заключается в том, что вы должны следить за тем, чтобы подоходный налог и налоги FICA, которые вы обязаны удерживать с этих предметов, были доступны для взимания. Это несложно, если вы также платите сотруднику денежную заработную плату, потому что вы можете удержать все необходимые налоги из денежного вознаграждения.Если вы не платите денежную заработную плату или если выплачиваемая вами денежная заработная плата недостаточна для покрытия всех удерживаемых налогов, вы должны попытаться получить необходимые средства от работника. К сожалению, это часто легче сказать, чем сделать.

Если вы собираетесь выплачивать своим сотрудникам неденежную заработную плату, особенно если это делается по их просьбе, получите от них письменное обязательство о том, что они переведут вам любые средства, необходимые для покрытия дефицита налоговых поступлений.

Также будьте осторожны, чтобы не создать дополнительных проблем с недоплатой за счет собственных средств для восполнения дефицита.Используя свои собственные средства для восполнения дефицита, вы фактически выплачиваете дополнительную заработную плату сотрудникам и, таким образом, несете дополнительные налоговые обязательства по заработной плате.

Платежи за случайный труд

Иногда вы можете платить работникам за работу, которая не способствует развитию вашего бизнеса. Например, в период низкой деловой активности вы можете заплатить сотруднику за выполнение некоторых работ по дому, например, оплатить одному из ваших компьютерных техников за настройку вашей домашней развлекательной системы. К суммам, которые вы платите своим сотрудникам за такую «случайную» работу, применяются особые правила:

К суммам, которые вы платите своим сотрудникам за такую «случайную» работу, применяются особые правила:

- Если не будут достигнуты определенные долларовые пороги, ваши выплаты этим сотрудникам не будут составлять налогооблагаемую заработную плату для целей налога на заработную плату.

- Безналичные выплаты за временную рабочую силу налогом не облагаются. (Однако вы не можете вычесть ваши платежи за личные услуги как коммерческие расходы).

Налоги на прибыль и безработицу. Вы не обязаны удерживать федеральный подоходный налог и подоходный налог большинства штатов или платить федеральный налог (FUTA) и налог штата по безработице в отношении ваших денежных выплат работнику за случайную работу, за исключением случаев:

- оплата наличными составляет 50 долларов и более за календарный квартал, а

- : служащий выполнял случайные работы в течение некоторой части из 24 различных дней в течение этого квартала или в течение предыдущего календарного квартала.

От вас не требуется удерживать или уплачивать налоги FICA в отношении ваших денежных выплат сотруднику за случайную работу, если только сумма выплат не превышает 100 долларов США в течение календарного года.

Правила оплаты бытовых услуг. Как правило, вы не обязаны удерживать или платить федеральный подоходный налог за бытовые услуги, выполняемые работником у вас дома.

Вы с по должны платить налоги FICA за денежные выплаты на сумму более 1800 долларов США (на 2013 год) домашним работникам, но безналичные платежи освобождены от налогов FICA.А если вы платите домашним работникам 1000 долларов или более за календарный квартал в текущем или предыдущем календарном году, вы облагаетесь налогами FUTA. Исключение из требования FUTA распространяется на заработную плату, выплачиваемую супругу, родителю или ребенку в возрасте до 21 года.

Что такое налогооблагаемый и необлагаемый доход?

Вы можете получать доход в виде денег, собственности или услуг. В этом разделе обсуждаются многие виды доходов, которые облагаются или не облагаются налогом. Он включает обсуждение заработной платы сотрудников и дополнительных льгот, а также доходов от бартера, партнерства, S-корпораций и роялти.Информация на этой странице не должна рассматриваться как исчерпывающая. Другие шаги могут быть подходящими для вашего конкретного типа бизнеса.

В этом разделе обсуждаются многие виды доходов, которые облагаются или не облагаются налогом. Он включает обсуждение заработной платы сотрудников и дополнительных льгот, а также доходов от бартера, партнерства, S-корпораций и роялти.Информация на этой странице не должна рассматриваться как исчерпывающая. Другие шаги могут быть подходящими для вашего конкретного типа бизнеса.

Как правило, сумма, включенная в ваш доход, облагается налогом, если иное не предусмотрено законом. Облагаемый налогом доход должен быть указан в вашей декларации и подлежит налогообложению. Доход, не облагаемый налогом, может быть указан в вашей налоговой декларации, но не подлежит налогообложению. Список доступен в Публикации 525 «Налогооблагаемый и неналоговый доход».

Доходы, полученные конструктивно. Как правило, вы облагаетесь налогом имеющийся у вас доход, независимо от того, действительно ли он находится в вашем распоряжении.

Действительный чек, который вы получили или который был предоставлен вам до конца налогового года, считается конструктивно полученным в этом году доходом, даже если вы не обналичите чек или не внесете его на свой счет до следующего года. Например, если почтовая служба пытается доставить вам чек в последний день налогового года, но вас нет дома, чтобы получить его, вы должны включить эту сумму в свой доход за этот налоговый год.Если чек был отправлен по почте так, что он не мог быть доставлен вам до конца налогового года, и вы не могли иначе получить средства до конца года, вы включаете сумму в свой доход за следующий год.

Например, если почтовая служба пытается доставить вам чек в последний день налогового года, но вас нет дома, чтобы получить его, вы должны включить эту сумму в свой доход за этот налоговый год.Если чек был отправлен по почте так, что он не мог быть доставлен вам до конца налогового года, и вы не могли иначе получить средства до конца года, вы включаете сумму в свой доход за следующий год.

Распределение доходов. Доход, полученный агентом за вас, — это доход, который вы конструктивно получили в том году, когда агент его получил. Если вы соглашаетесь по контракту, что третья сторона должна получать доход за вас, вы должны включить эту сумму в свой доход, когда сторона его получит.

Пример. Вы и ваш работодатель соглашаетесь, что часть вашей заработной платы будет выплачиваться непосредственно вашему бывшему супругу. Вы должны включить эту сумму в свой доход, когда ваш бывший супруг получит ее.

Предоплата. Предоплаченный доход, например компенсация за будущие услуги, обычно включается в ваш доход в том году, в котором вы его получили. Однако, если вы используете метод начисления, вы можете отложить получение предоплаченного дохода за услуги, которые будут оказаны до конца следующего налогового года.В этом случае вы включаете выплату в свой доход по мере того, как вы зарабатываете его, оказывая услуги.

Однако, если вы используете метод начисления, вы можете отложить получение предоплаченного дохода за услуги, которые будут оказаны до конца следующего налогового года.В этом случае вы включаете выплату в свой доход по мере того, как вы зарабатываете его, оказывая услуги.

Как правило, вы должны включать в валовой доход все, что вы получаете в счет оплаты личных услуг. Помимо заработной платы, комиссионных, сборов и чаевых, это включает другие формы компенсации, такие как дополнительные льготы и опционы на акции.

Вы должны получить от своего работодателя Форму W-2 «Отчет о заработной плате и налоге», в которой указывается заработная плата, полученная вами за свои услуги.

Поставщики услуг по уходу за детьми. Если вы обеспечиваете уход за ребенком в доме ребенка, дома или в другом месте работы, получаемая вами заработная плата должна быть включена в ваш доход. Если вы не являетесь сотрудником, вы, вероятно, работаете не по найму и должны включить платежи за свои услуги в График C (форма 1040 или 1040-SR), прибыль или убыток от бизнеса. Обычно вы не являетесь сотрудником, если только вы не подчиняетесь воле и контролю человека, который нанимает вас, в отношении того, что вы должны делать и как вы должны это делать.

Обычно вы не являетесь сотрудником, если только вы не подчиняетесь воле и контролю человека, который нанимает вас, в отношении того, что вы должны делать и как вы должны это делать.

Присмотр за детьми. Если вы присматриваете за родственниками или соседскими детьми, регулярно или только периодически, к вам применяются правила для поставщиков услуг по уходу за детьми.

Дополнительные льготыДополнительные льготы, которые вы получаете в связи с выполнением ваших услуг, включаются в ваш доход в качестве компенсации, если вы не платите за них справедливую рыночную стоимость или они специально не исключены законом. Воздержание от оказания услуг (например, в соответствии с соглашением об отказе от конкуренции) рассматривается как оказание услуг для целей настоящих правил.

Получатель дополнительного пособия. Вы являетесь получателем дополнительного пособия, если вы оказываете услуги, в отношении которых предоставляется дополнительное пособие. Вы считаются получателем, даже если его передали другому человеку, например члену вашей семьи. Примером может служить машина, которую работодатель дает вашей супруге за услуги, которые вы выполняете. Автомобиль считается предоставленным вам, а не вашему супругу.

Вы считаются получателем, даже если его передали другому человеку, например члену вашей семьи. Примером может служить машина, которую работодатель дает вашей супруге за услуги, которые вы выполняете. Автомобиль считается предоставленным вам, а не вашему супругу.

Вы не должны быть сотрудником поставщика, чтобы получать дополнительное пособие.Если вы партнер, директор или независимый подрядчик, вы также можете получить дополнительную выгоду.

Доходы от бизнеса и инвестицийАрендная плата из личного имущества. Если вы сдаете в аренду личное имущество, такое как оборудование или транспортные средства, то, как вы сообщаете о своих доходах и расходах, обычно определяется:

Независимо от того, является ли сдача в аренду бизнесом, и

Независимо от того, ведется ли арендная деятельность с целью получения прибыли.

Как правило, если вашей основной целью является получение дохода или прибыли, и вы постоянно и регулярно участвуете в арендной деятельности, ваша арендная деятельность является бизнесом. См. Публикацию 535 «Деловые расходы» для получения подробной информации о вычете расходов как на коммерческую, так и на некоммерческую деятельность.

См. Публикацию 535 «Деловые расходы» для получения подробной информации о вычете расходов как на коммерческую, так и на некоммерческую деятельность.

Партнерство, как правило, не облагается налогом. Доходы, прибыли, убытки, отчисления и кредиты партнерства передаются партнерам на основе распределительной доли каждого партнера в этих статьях.Для получения дополнительной информации см. Публикацию 541.

Распределительная доля партнера. Ваша распределительная доля партнерского дохода, прибылей, убытков, вычетов или кредитов, как правило, основана на соглашении о партнерстве. При возврате вы должны сообщить о своей распределительной доле этих товаров, независимо от того, действительно ли они были переданы вам. Однако ваша распределительная доля убытков партнерства ограничена скорректированной базой вашего партнерского интереса на конец года партнерства, в котором произошли убытки.

Возврат партнерства. Хотя товарищество, как правило, не платит налога, оно должно подавать информационную декларацию по форме 1065 «Возврат дохода от партнерства в США». Это показывает результат деятельности партнерства за его налоговый год и элементы, которые должны быть переданы партнерам.

Хотя товарищество, как правило, не платит налога, оно должно подавать информационную декларацию по форме 1065 «Возврат дохода от партнерства в США». Это показывает результат деятельности партнерства за его налоговый год и элементы, которые должны быть переданы партнерам.

Как правило, S-корпорация не платит налог на свой доход. Вместо этого прибыль, убытки, отчисления и кредиты корпорации передаются акционерам на основе пропорциональной доли каждого акционера.Вы должны сообщить свою долю этих предметов по возвращении. Как правило, предметы, переданные вам, увеличивают или уменьшают базовый фонд вашей корпорации S.

S корпорация возврат. Корпорация S должна подать декларацию по форме 1120S «Налоговая декларация США» для корпорации S. Это показывает результаты деятельности корпорации за налоговый год, а также статьи доходов, убытков, вычетов или кредитов, которые влияют на индивидуальные налоговые декларации акционеров. Для получения дополнительной информации см. Инструкции к форме 1120S PDF.

Для получения дополнительной информации см. Инструкции к форме 1120S PDF.

Роялти от авторских прав, патентов, нефти, газа и полезных ископаемых облагаются налогом как обычный доход.

Вы обычно указываете роялти в Части I Приложения E (Форма 1040 или Форма 1040-SR), Дополнительный доход и убыток. Однако, если вы владеете долей участия в добыче нефти, газа или полезных ископаемых или ведете бизнес в качестве самозанятого писателя, изобретателя, художника и т. Д., Укажите свои доходы и расходы в Приложении C.

Для получения дополнительной информации см. Публикацию 525 «Налогооблагаемый и необлагаемый доход».

Виртуальная валюта

Продажа или другой обмен виртуальных валют, или использование виртуальных валют для оплаты товаров или услуг, или хранение виртуальных валют в качестве инвестиций, как правило, имеет налоговые последствия, которые могут привести к налоговым обязательствам. Это руководство применимо к физическим лицам и компаниям, использующим виртуальные валюты.

Бартер — это обмен товарами или услугами.Обычно обмен наличными не производится. Примером обмена является обмен сантехника на услуги стоматолога. Бартер не включает механизмы, которые предусматривают исключительно неформальный обмен аналогичными услугами на некоммерческой основе (например, кооператив по присмотру за детьми, управляемый соседскими родителями). Вы должны включить в свой доход на момент получения справедливую рыночную стоимость собственности или услуг, которые вы получаете при обмене. Для получения дополнительной информации см. Тема 420 — Бартерный доход.

Индивидуальный подоходный налог: обзор — FindLaw

Правительство ежегодно собирает подоходный налог с резидентов США. Поступления от подоходного налога с населения помогают федеральному правительству финансировать такие вещи, как строительство дорог, национальную оборону и систему социального обеспечения. В случае трудоустройства работодатель физического лица удерживает подоходный налог. Поскольку самозанятые лица не удерживают налоги, они обычно будут платить расчетные налоги в течение года.

Поскольку самозанятые лица не удерживают налоги, они обычно будут платить расчетные налоги в течение года.

Это обзор вопросов, связанных с подачей налоговых деклараций и уплатой подоходного налога с населения.Дополнительные статьи и ресурсы см. В разделах «Основы подоходного налога» и «Подача налоговой декларации» в FindLaw.

Часто задаваемые вопросы о подаче декларации о личном подоходном налоге

Вот ответы на распространенные вопросы, связанные с заполнением декларации о доходах физических лиц:

Какой доход облагается подоходным налогом?

Физические лица должны платить налоги на доход, включая заработную плату, оклады, чаевые, комиссионные, доход от бизнеса, арендную плату, дивиденды, алименты, прирост капитала, выплаты из традиционных IRA, пособия по безработице и пособия по социальному обеспечению.

Какие вычеты я могу делать?

Налоговые вычеты — это корректировки налогооблагаемого дохода физического лица. На каждый доллар вычетов, которые имеет физическое лицо, сумма дохода, с которой правительство взимает налоги, уменьшается на доллар. Налогоплательщик может использовать стандартный вычет или детализировать вычеты. Общие вычеты включают проценты по студенческой ссуде, обучение в колледже, медицинские и стоматологические расходы, ипотечные баллы, проценты по ипотеке, налоги на имущество, подоходный налог штата, благотворительные взносы и расходы на домашний офис.

Налогоплательщик может использовать стандартный вычет или детализировать вычеты. Общие вычеты включают проценты по студенческой ссуде, обучение в колледже, медицинские и стоматологические расходы, ипотечные баллы, проценты по ипотеке, налоги на имущество, подоходный налог штата, благотворительные взносы и расходы на домашний офис.

Что такое налоговые льготы?

Налоговые льготы уменьшают налоговые обязательства физического лица доллар за доллар. На каждый доллар налоговых вычетов, которые есть у человека, долларовая сумма налогов, которые они должны платить, уменьшается на доллар. Каждый год становятся доступны новые налоговые льготы, но обычные кредиты включают в себя кредит на заработанный доход, кредит для первого покупателя жилья, кредит на уход за ребенком и иждивенцем, кредит на усыновление, кредит на надежду и пожизненное обучение, кредит для пожилых людей и инвалидов и кредит на пенсионные накопления .

Могу ли я получить продление, если я не могу подать налоговую декларацию до 15 апреля?

Если налогоплательщик не может подать декларацию вовремя, налогоплательщик может запросить автоматическое продление, заполнив форму IRS 4868. Наряду с заполнением формы необходимо уплатить все налоговые обязательства или расчетный подоходный налог. должный. Расширение файла не продлевает время оплаты.

Наряду с заполнением формы необходимо уплатить все налоговые обязательства или расчетный подоходный налог. должный. Расширение файла не продлевает время оплаты.

Что произойдет, если я не подам налоговую декларацию?

Если с даты подачи налоговой декларации не прошло шесть лет, IRS может предъявить налогоплательщику уголовное дело.IRS также может проводить сборы без каких-либо ограничений по времени. Кроме того, невыполнение налоговой декларации к установленному сроку может привести к оценке штрафов и пени по налоговой задолженности, подаче налоговой декларации налогоплательщика на замену, и Налоговое управление может начать деятельность по сбору налогов, включая взимание налогов. заработная плата и банковские счета и наложение ареста на недвижимое имущество — после оценки налоговой задолженности.

Должен ли я подавать налоговую декларацию, если я живу в другой стране?

A U.Гражданин S., получающий доход за границей, должен подавать налоговую декларацию и платить налоги в правительство США. Если налогоплательщик имеет право на исключение иностранного трудового дохода, он может исключить иностранный доход до 107 600 долларов США (на 2020 год). Налогоплательщик также может претендовать на исключение и вычет иностранного жилья. В некоторых странах налогоплательщик может также платить подоходный налог в стране, в которой он проживает.

Если налогоплательщик имеет право на исключение иностранного трудового дохода, он может исключить иностранный доход до 107 600 долларов США (на 2020 год). Налогоплательщик также может претендовать на исключение и вычет иностранного жилья. В некоторых странах налогоплательщик может также платить подоходный налог в стране, в которой он проживает.

Какие виды деятельности могут вызвать аудит IRS?

Трудно полностью проверить налоговую декларацию, но некоторые действия налогоплательщиков могут выделяться.Например, IRS может более тщательно проверять самозанятого человека, чем нанятого налогоплательщика, потому что есть больше возможностей скрыть доход и заявить личные расходы как коммерческие расходы.

Часто задаваемые вопросы по уплате подоходного налога с населения

Вот ответы на частые вопросы, связанные с уплатой НДФЛ:

Могу ли я оплатить свой налоговый долг в рассрочку?

Налогоплательщик, который не может выплатить свою налоговую задолженность в установленный срок, может заключить договор о рассрочке платежа с IRS. Соглашение о рассрочке позволяет выплату долга частями, но при этом будут применяться проценты и штрафы. Чтобы соответствовать требованиям, налогоплательщик должен быть актуальным в своей налоговой декларации.

Соглашение о рассрочке позволяет выплату долга частями, но при этом будут применяться проценты и штрафы. Чтобы соответствовать требованиям, налогоплательщик должен быть актуальным в своей налоговой декларации.

Могу ли я погасить свою налоговую задолженность в IRS?

В некоторых случаях IRS соглашается погасить налоговую задолженность на сумму меньше, чем задолженность налогоплательщика. Запросы на погашение долгов называются «компромиссными предложениями» (OIC). Если должник может полностью оплатить налоговое обязательство в рассрочку или другим способом, IRS, скорее всего, отклонит запрос на урегулирование.IRS может принять запрос по трем причинам: есть сомнения относительно налоговых обязательств, есть сомнения в том, что налоговая задолженность подлежит взысканию, или сбор налоговых обязательств может создать экономические трудности или исключительные обстоятельства, которые делают его несправедливым.

Устранит ли банкротство налоговую задолженность?

В большинстве случаев налоговое обязательство переживает банкротство. В главе 13 должник должен будет полностью выплатить долг в соответствии с планом погашения, и должник, скорее всего, продолжит иметь задолженность после завершения процедуры банкротства в соответствии с главой 7.Однако налогоплательщик может выполнить налоговое обязательство, указанное в главе 7, при выполнении определенных условий.

В главе 13 должник должен будет полностью выплатить долг в соответствии с планом погашения, и должник, скорее всего, продолжит иметь задолженность после завершения процедуры банкротства в соответствии с главой 7.Однако налогоплательщик может выполнить налоговое обязательство, указанное в главе 7, при выполнении определенных условий.

Рассмотрите возможность разговора с бухгалтером или налоговым юристом, если у вас есть дополнительные вопросы о регистрации и уплате подоходного налога с населения.

Спасибо за подписку!

Информационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизньИнформационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь Введите свой адрес электронной почты, чтобы подписаться Введите ваш адрес электронной почты:В чем разница между налогом на заработную плату и подоходным налогом? | Малый бизнес

Стивен Мелендез Обновлено 24 мая 2019 г.

Налог на заработную плату и подоходный налог — это схожие концепции, и если вы работаете в США, вы, вероятно, увидите удержания для обоих в своей зарплате.Система налогообложения заработной платы обычно относится к налогам на медицинское обслуживание и социальное обеспечение, которые удерживаются по фиксированной ставке из заработной платы сотрудников, причем часть также оплачивается работодателем. Подоходный налог — более сложная система, которая также облагает налогом деньги, полученные из других источников, помимо работы, и использует вычеты, льготы и кредиты.

Система налогообложения заработной платы

В США термин «налог на заработную плату» обычно относится к налогам, уплачиваемым в соответствии с Федеральным законом о страховых взносах или FICA.Сюда входят налоги, уплачиваемые в поддержку социального обеспечения, наиболее известного тем, что приносят доход пожилым людям, и Medicare, федеральную программу медицинского страхования для пожилых людей и людей с серьезными ограниченными возможностями.

Эти налоги взимают фиксированный процент от заработной платы работника, при этом часть оплачивается работником, а часть — работодателем. Налог на социальное обеспечение применяется только к доходу до определенного порога, который регулярно корректируется с учетом инфляции, в то время как налог на медицинское страхование распространяется на все заработные платы и оклады.Самостоятельно занятые люди, по логике, покрывают часть этих налогов как наемному работнику, так и работодателю.

В некоторых штатах и городах также взимаются налоги на заработную плату , которые обычно уплачиваются исключительно работодателями и самозанятыми людьми, а не наемными работниками. Например, в Нью-Йорке и некоторых пригородных округах Нью-Йорка работодатели платят налог на заработную плату, чтобы помочь финансировать Столичное транспортное управление, которое управляет метро Нью-Йорка и другими транспортными службами. Налог на заработную плату также взимается с работодателей в Сан-Франциско.

Общие сведения о налоге на прибыль

Подоходный налог — это налог, который вы платите в зависимости от того, сколько денег вы зарабатываете из различных источников. Обычно вам необходимо платить подоходный налог с денег, которые вы зарабатываете на работе или от самозанятости, а также с средств, которые вы зарабатываете из других источников, таких как банковские проценты, дивиденды, выплачиваемые акциями, прибыль от продажи активов, таких как акции и имущество.

Обычно работодатель удерживает подоходный налог из вашей зарплаты, но вы несете ответственность за восполнение любого дефицита инвестиций, по которым налог не удерживается.Если вы работаете не по найму, вы должны платить собственный подоходный налог, как правило, ежеквартально.

Федеральное правительство взимает подоходный налог, как и многие штаты. В некоторых городах также существует собственный подоходный налог для людей, которые там живут или работают.

Налог на заработную плату и налог на прибыль

Несмотря на то, что из вашей зарплаты вычитаются и налог на заработную плату, и подоходный налог, между типами налогов есть несколько различий. Во-первых, налоги на заработную плату обычно облагаются простой фиксированной ставкой, в то время как подоходный налог облагается различными налоговыми категориями, вычетами и кредитами, основанными на доходах, в зависимости от различных факторов вашей жизни, таких как наличие у вас детей или выплата процентов по ипотеке.Это означает, что в налоговых декларациях основное внимание уделяется подоходному налогу, поскольку он более сложен, хотя они могут включать раздел, в котором вы можете указать, сколько вы заплатили в качестве налога на заработную плату.

Еще одно различие между налогом на заработную плату и подоходным налогом состоит в том, что весь или часть налога на заработную плату обычно оплачивается вашим работодателем, а не просто вами как наемным работником, хотя некоторые экономисты утверждают, что деньги, скорее всего, попадут в заработную плату сотрудников. в любом случае, на практике разница может не иметь большого значения.

в любом случае, на практике разница может не иметь большого значения.

Налоги на заработную плату обычно устанавливаются для определенной цели, например, для финансирования социального обеспечения или транспортной инфраструктуры Нью-Йорка, в то время как подоходный налог часто поступает в общие фонды федерального правительства, правительства штата и города.

Налог на заработную плату и подоходный налог иногда коллективно именуются такими агентствами, как Налоговая служба, как налог на трудоустройство.

Налогооблагаемый доход по вашей налоговой декларации IRS за 2020 г., подлежащей оплате ⇒ в 2021 г.

Большая часть получаемого дохода полностью облагается налогом и должна указываться в вашей федеральной налоговой декларации, если это специально не исключено законом.Однако существует также необлагаемый налогом доход, который вам может потребоваться указать в своей налоговой декларации. Прочтите примеры налогооблагаемого дохода, которые следует учитывать при определении необходимости подачи налоговой декларации. Если у вас небольшой доход или нет, узнайте, нужно ли вам подавать налоговую декларацию. Эти перечисленные здесь категории налогооблагаемого дохода могут не применяться к налогооблагаемому доходу штата; узнайте о состояниях, которые относятся к вам.

Если у вас небольшой доход или нет, узнайте, нужно ли вам подавать налоговую декларацию. Эти перечисленные здесь категории налогооблагаемого дохода могут не применяться к налогооблагаемому доходу штата; узнайте о состояниях, которые относятся к вам.

Категории налогооблагаемого дохода

W-2 Заработная плата или оклад, независимый договор

Получено алиментов

Внимание: изменились налоги на выплату алиментов.

- Вам не нужно платить налог на алименты, полученные на основании постановления суда или постановления, вынесенного после 31 декабря 2018 года. Другими словами, если развод был завершен в 2020 году, получатель алиментов больше не платит налоги с этих выплат. Плательщик алиментов уплачивает регулярные подоходные налоги до выплаты алиментов.

- Если вы получаете алименты от вашего супруга или бывшего супруга, вы должны указать алименты как доход в том году, когда вы их получили. Однако это применимо только в том случае, если вы получили алименты на основании постановления или постановления суда, вынесенного 31 декабря 2018 г. или ранее.

или ранее.

или ранее.Обратите внимание, что алименты не являются алиментами и необлагаемым налогом доходом.

Если вы выплачиваете алименты в течение налогового года, они подлежат вычету из налогооблагаемой базы только в том случае, если они произведены в соответствии с официальным декретом о разводе и выполнены все его требования. Платежи, которые не производятся в соответствии с официальным указом или соглашением (например, устный консенсус между двумя родителями), не подлежат налогообложению.

Подробнее читайте в Публикации 504 — Разведенные или разведенные лица

Бартерный доход

Когда вы обмениваете товары или услуги на другие товары или услуги, вы должны указать их стоимость (стоимости) в качестве налогооблагаемого дохода.Стоимость бартерных товаров и услуг определяется справедливой рыночной стоимостью обмена между несвязанными сторонами.

Человек, с которым вы торговали, должен отправить вам форму 1099-B с указанием справедливой рыночной стоимости товаров или услуг. Кроме того, вы оба должны сообщать информацию в отдельном Приложении C; вы сообщаете стоимость ваших услуг, а другой человек сообщает сумму.

Кроме того, вы оба должны сообщать информацию в отдельном Приложении C; вы сообщаете стоимость ваших услуг, а другой человек сообщает сумму.

Аннулированная или прощенная задолженность

Как правило, задолженность, аннулированная или прощенная официальным кредитором, считается налогооблагаемым доходом.Например, если вы погасите задолженность по кредитной карте на сумму, меньшую, чем полный баланс, вы должны будете заплатить подоходный налог с суммы, которая была прощена. Есть некоторые обстоятельства, при которых аннулированный долг может быть исключен из вашего налогооблагаемого дохода. Если вы получили форму 1099-C (Аннулирование долга) в отношении вашего основного дома, она может не облагаться налогом.

Некоторые студенческие ссуды, содержащие положение о том, что часть или вся задолженность, возникшая за обучение в соответствующем колледже или университете, будет аннулирована, если вы проработаете определенный период времени по определенной профессии.

Подробнее см. Публикация 4681 — Аннулированные долги, выкупа права выкупа, повторное владение и отказ.

Азартные игры

Поскольку деньги и призы, выигранные в азартных играх, считаются доходом и облагаются федеральным подоходным налогом, вы должны указать все свои выигрыши в азартных играх в своей налоговой декларации. Вы должны включить все денежные выигрыши и справедливую рыночную стоимость неденежных выигрышей в качестве налогооблагаемого дохода. IRS обычно облагает эти выигрыши налогом по фиксированной ставке 25%, а не по вашей ставке подоходного налога у источника выплаты.Поскольку казино, ипподромы, веб-сайты, посвященные фэнтези-спорту, и другие места, где можно играть в азартные игры, строго регулируются IRS, они обязаны сообщать о ваших выигрышах в форме W-2G.

Если у вас есть проигрыши в азартных играх, вы можете вычесть свои проигрыши, если перечислите свои вычеты. Однако вычитаемые убытки от азартных игр не могут превышать доход от азартных игр, указанный в вашем возвращении. Чтобы вычесть ваши убытки, IRS требует, чтобы вы получили выписку из учреждения, в котором были понесены убытки.

Чтобы вычесть ваши убытки, IRS требует, чтобы вы получили выписку из учреждения, в котором были понесены убытки.

Узнайте больше о налогах на доход от азартных игр.

Расходы на переезд

Расходы на переезд подлежат вычету из налогооблагаемой базы, только если вы являетесь военнослужащим. Если вы лично финансируете свои расходы на переезд, договор о переезде должен соответствовать двум требованиям, чтобы считаться вычитаемым из налогооблагаемой базы: (1) ваше новое место работы должно находиться на расстоянии не менее 50 миль от вашего старого дома и (2) вы должны работать 39 недель вне первые 12 месяцев сразу после переезда на новое место жительства.

Если ваш работодатель оплачивает вам переезд и расходы на переезд подлежали вычету, если бы вы оплачивали их самостоятельно, вам не нужно включать оплаченные расходы на переезд в качестве налогооблагаемого дохода. Если ваш работодатель оплачивает ваши расходы на переезд, но вы не соответствуете критериям налогового вычета (т. Е. Ваше новое место работы находится не по крайней мере в 50 милях от вашего старого дома), тогда вы должны включить оплаченный работодателем переезд в качестве валового дохода.

Е. Ваше новое место работы находится не по крайней мере в 50 милях от вашего старого дома), тогда вы должны включить оплаченный работодателем переезд в качестве валового дохода.

Например, если Джо получает новую работу в 35 милях от него, а его работодатель перемещает его на 5 миль от его новой работы, Джо должен включить расходы на переезд, оплачиваемые его работодателем, в качестве налогооблагаемого дохода.Если новая работа Джо находится на расстоянии 1000 миль, а его новый работодатель перемещает его на 980 миль ближе к новой работе, расходы на переезд, оплачиваемые его компанией, не должны включаться в валовой налогооблагаемый доход Джо.

Подробнее читайте в Публикации 521 — Транспортные расходы.

Пенсионный и аннуитетный доход

Пенсии и аннуитеты полностью или частично облагаются налогом в зависимости от ваших взносов. Ваша пенсия или аннуитет полностью облагается налогом, если все взносы были внесены вашим работодателем до включения их в вашу налогооблагаемую заработную плату или оклад. Возврат по платежам, произведенным в долларах после уплаты налогов, частично облагается налогом. В этом случае с вас будет взиматься налог не со стоимости плана или инвестиций, а только с необлагаемых налогом процентов, начисленных на пенсию или аннуитет.

Возврат по платежам, произведенным в долларах после уплаты налогов, частично облагается налогом. В этом случае с вас будет взиматься налог не со стоимости плана или инвестиций, а только с необлагаемых налогом процентов, начисленных на пенсию или аннуитет.

Узнайте больше о пенсиях и аннуитетном доходе.

Доходы по пенсионному плану

Распределение пенсионного плана, как правило, облагается налогом, за исключением случаев, когда распределение происходит из Roth IRA или специального счета Roth, и в этом случае оно не облагается налогом.Прочтите о различных типах пенсионных планов и их налоговых льготах, а также о том, подлежат ли обязательные минимальные выплаты пенсионных планов налогообложению.

Досрочное необязательное снятие средств пенсионного плана облагается налогом как доход и может облагаться штрафом в размере 10% дополнительного налога. Узнайте о штрафах за досрочный выход из пенсионного плана.

Пособия по социальному обеспечению

Если социальное обеспечение является вашей единственной формой дохода, то, как правило, оно не облагается налогом. Если у вас был доход из других источников в дополнение к вашим пособиям по социальному обеспечению, возможно, что часть ваших пособий может облагаться налогом. Как правило, ваш доход по социальному обеспечению будет облагаться налогом только в том случае, если ваш совокупный доход из всех источников превышает базовую сумму, определяемую вашим статусом регистрации.

Если у вас был доход из других источников в дополнение к вашим пособиям по социальному обеспечению, возможно, что часть ваших пособий может облагаться налогом. Как правило, ваш доход по социальному обеспечению будет облагаться налогом только в том случае, если ваш совокупный доход из всех источников превышает базовую сумму, определяемую вашим статусом регистрации.

Узнайте, облагается ли ваш доход по социальному обеспечению налогом.

Чаевые и чаевые

Все чаевые, которые вы получаете на работе (работа в ресторане, присмотр за детьми, доставка, услуги парковщика и т. Д.)), независимо от того, получена ли большая часть вашего дохода в виде чаевых или заработной платы, считается доходом и облагается федеральным подоходным налогом. Безналичные чаевые в виде подарков, билетов на спортивные мероприятия или других ценных вещей обычно облагаются федеральным подоходным налогом. Подробнее о доходах от чаевых.

Вы должны сообщать своему работодателю чаевые наличными, чеком или кредитной картой, чтобы он мог удержать социальное обеспечение, Medicare, пенсионный налог или любые другие применимые налоги из вашей общей суммы чаевых. Если вы получаете 20 долларов и более в виде чаевых в течение одного календарного месяца, вы должны сообщить об этом доходе своему работодателю, и он должен удержать налоги на социальное обеспечение и медицинскую помощь.Если вы зарабатываете чаевые не более чем на 20 долларов в месяц, вам не нужно сообщать о доходе своему работодателю, но вы должны указать доход в своей федеральной налоговой декларации.

Если вы получаете 20 долларов и более в виде чаевых в течение одного календарного месяца, вы должны сообщить об этом доходе своему работодателю, и он должен удержать налоги на социальное обеспечение и медицинскую помощь.Если вы зарабатываете чаевые не более чем на 20 долларов в месяц, вам не нужно сообщать о доходе своему работодателю, но вы должны указать доход в своей федеральной налоговой декларации.

Подробнее см. Публикация 531 — Отчетность о доходах

Пособия по безработице, доход

Пособие по безработице, как правило, должно быть включено в вашу федеральную налоговую декларацию и налоговую декларацию штата как налогооблагаемый доход. Доход по безработице включает любые деньги и стоимость любой другой помощи, полученной в соответствии с законодательством США или конкретного штата о безработице.Сюда также входят пособия по инвалидности. Правительство отправит вам форму 1099-G с указанием общей суммы, которую они вам заплатили.

Подробнее о доходах по безработице и налогах

Примеры других налогооблагаемых доходов

Существует множество других видов налогооблагаемого дохода. Ваш валовой доход обычно включает доход из всех источников, в какой бы форме он ни был. Ниже приведены другие виды налогооблагаемого дохода (Примечание : этот список исчерпывающий, но не исчерпывающий; существуют и другие виды налогооблагаемого дохода) :

Ваш валовой доход обычно включает доход из всех источников, в какой бы форме он ни был. Ниже приведены другие виды налогооблагаемого дохода (Примечание : этот список исчерпывающий, но не исчерпывающий; существуют и другие виды налогооблагаемого дохода) :

- Награды

- Бартерные услуги и товары: если вы обмениваете свои услуги или товары с другими, вы можете облагаться налогом на них, даже если это не деньги.Человек, с которым вы торговали, должен отправить вам форму 1099-B с указанием справедливой рыночной стоимости товаров или услуг. Кроме того, вы оба должны сообщать информацию в отдельных таблицах C: вы сообщаете стоимость своих услуг, а другой человек сообщает сумму. Хотя вам, возможно, придется заплатить ориентировочные налоги на сделки, вы можете вычесть затраты на оказание услуг, которые вы обменяли.

- Задолженность по оплате

- Бонусы, льготы от работодателей: они считаются дополнительной заработной платой, облагаемой налогом по фиксированной ставке 28%. Имейте в виду, что вы также должны платить с него государственные и местные налоги, а также в систему социального обеспечения и Medicare. Если ваш работодатель оплатил онлайн-курс или другую образовательную услугу, вы можете исключить до 5 250 долларов США из расходов. Поскольку ваш работодатель не сообщает о льготах с вашей заработной платой и других компенсациях, вам не нужно указывать льготы в своей налоговой декларации. Вам нужно будет уплатить налог с любых расходов, превышающих 5250 долларов, которые ваш работодатель укажет в вашем W-2.

- Доходы от бизнеса

- Прирост капитала

- Отпуск без выплаты наличных денег или больничный

- Заработок духовенства

- Комиссии

- Компенсация за бытовые услуги

- Вознаграждение директора

- Пособие по инвалидности (финансируется работодателем)

- Скидки

- Дивиденды

- Донорство яйцеклеток бесплодным парам: Если вы получили деньги за пожертвование яйцеклеток в клинику репродуктивного здоровья, IRS будет обложить налогом этот платеж. Вы должны получить форму 1099 из клиники, которая отправила вам платеж.

- Награды сотрудникам

- Премии сотрудникам

- Доход от наследства и траста

- Обмен долей страхователя на акции

- Выигрыши в фэнтези-спорте: любые деньги, которые вы выигрываете в лигах фэнтези-спорта (включая частные), считаются доходом от азартных игр, облагаемым налогом. Вы должны получить форму 1099-MISC с сообщением о выигрыше не менее 600 долларов с любого веб-сайта фэнтези-спорта.Если у вас есть какие-либо убытки, такие как вступительные взносы в лигах, которые вы не выиграли, вы можете вычесть убытки из своих прибылей, если они произошли в течение того же года.

- Доход фермы

- Прибыль от продажи имущества или ценных бумаг

- Подарки от работодателя: Если вы получили неденежный подарок от работодателя, который вознаграждает вас за работу, которую вы проделали для компании, с вас может взиматься налог с этого подарка.

- Доход от хобби

- Проценты

- Распределения IRA

- Сборы присяжных: если вы входили в состав присяжных, федеральное правительство или правительство штата оплачивает вам ваш гражданский долг. Поскольку ваша зарплата поступает от государства, ее необходимо указать в налоговой декларации. В противном случае IRS может отправить вам уведомление с вопросом о недостающем доходе присяжных. Ваш работодатель может или не может продолжать платить вам, пока вы исполняете обязанности присяжных, поэтому вы можете спросить его или ее об этом. Если он или она попросит, чтобы вы заплатили им свою зарплату присяжных, вы можете потребовать вычет своей зарплаты в Приложении C, строка 30. Урегулирование иска

- : если вы выиграете судебный процесс, вам может потребоваться уплатить налоги с вашего поселения в зависимости от нанесенного вам ущерба.

- Прощенные ссуды: любые прощенные ссуды, полученные от федерального правительства или частной компании, должны указываться как доход в вашей налоговой декларации. Вам не нужно сообщать о займах от родственников или друзей, так как они считаются подарками.

- Деньги на получение Нобелевской премии мира: IRS требует, чтобы вы платили налоги с любых денег, полученных вами за получение Нобелевской премии мира или Пулитцеровской премии, если вы не пожертвуете платеж в благотворительную организацию, освобожденную от налогов, до ее получения. Однако, если вы примете деньги и отдадите их на благотворительность, вам, возможно, придется заплатить налоги с некоторой части дохода, поскольку вы можете вычесть только до 50% скорректированного валового дохода на благотворительные цели.

- Выплаты за донорство яйцеклеток бесплодным парам

- Паушальные выплаты

- Военнослужащие (не освобождены от налогообложения)

- Разное. Сборы

- Вознаграждение, не связанное с сотрудниками

- Нотариальные услуги

- Сайты по сбору личных средств в Интернете (GoFundMe, Kickstarter и т. Д.) — см. Ниже

- Доход от партнерства, недвижимости и S-Corporation (График K-1s, доля налогоплательщика)

- Призы

- Карательный урон

- Отставка от железной дороги

- Возврат госпошлины (если указано в год уплаты, и налоги были уменьшены за счет удержания)

- Доход от аренды жилья и других услуг e.грамм. Airbnb (при аренде более 15 дней)

- Награды

- Роялти

- Доход от самозанятости

- Выходное пособие

- Украденное имущество: IRS не позволит вам избавиться от любого дохода, полученного вами от незаконной деятельности (ограбление банка, торговля наркотиками и т. Д.). Они также облагают налогом любые взятки. Если вас поймают за непредоставление сведений о доходах, они также могут потребовать от вас обвинения в уклонении от уплаты налогов.

- Захороненное сокровище: Если вы нашли закопанные деньги или продали старинный стол, который видели в безлюдном месте, вы должны сообщить о доходах в IRS.Это правило действует с 1954 года, когда супружеская пара, заработавшая 4467 долларов на продаже бывшего в употреблении пианино, которое они купили за 15 долларов, должна была заплатить за него налоги; Окружной суд США согласился с требованием IRS.

Имейте в виду, что вы также должны платить с него государственные и местные налоги, а также в систему социального обеспечения и Medicare. Если ваш работодатель оплатил онлайн-курс или другую образовательную услугу, вы можете исключить до 5 250 долларов США из расходов. Поскольку ваш работодатель не сообщает о льготах с вашей заработной платой и других компенсациях, вам не нужно указывать льготы в своей налоговой декларации. Вам нужно будет уплатить налог с любых расходов, превышающих 5250 долларов, которые ваш работодатель укажет в вашем W-2.

Имейте в виду, что вы также должны платить с него государственные и местные налоги, а также в систему социального обеспечения и Medicare. Если ваш работодатель оплатил онлайн-курс или другую образовательную услугу, вы можете исключить до 5 250 долларов США из расходов. Поскольку ваш работодатель не сообщает о льготах с вашей заработной платой и других компенсациях, вам не нужно указывать льготы в своей налоговой декларации. Вам нужно будет уплатить налог с любых расходов, превышающих 5250 долларов, которые ваш работодатель укажет в вашем W-2. Вы должны получить форму 1099 из клиники, которая отправила вам платеж.

Вы должны получить форму 1099 из клиники, которая отправила вам платеж. Поскольку ваша зарплата поступает от государства, ее необходимо указать в налоговой декларации. В противном случае IRS может отправить вам уведомление с вопросом о недостающем доходе присяжных. Ваш работодатель может или не может продолжать платить вам, пока вы исполняете обязанности присяжных, поэтому вы можете спросить его или ее об этом. Если он или она попросит, чтобы вы заплатили им свою зарплату присяжных, вы можете потребовать вычет своей зарплаты в Приложении C, строка 30.

Поскольку ваша зарплата поступает от государства, ее необходимо указать в налоговой декларации. В противном случае IRS может отправить вам уведомление с вопросом о недостающем доходе присяжных. Ваш работодатель может или не может продолжать платить вам, пока вы исполняете обязанности присяжных, поэтому вы можете спросить его или ее об этом. Если он или она попросит, чтобы вы заплатили им свою зарплату присяжных, вы можете потребовать вычет своей зарплаты в Приложении C, строка 30. Однако, если вы примете деньги и отдадите их на благотворительность, вам, возможно, придется заплатить налоги с некоторой части дохода, поскольку вы можете вычесть только до 50% скорректированного валового дохода на благотворительные цели.

Однако, если вы примете деньги и отдадите их на благотворительность, вам, возможно, придется заплатить налоги с некоторой части дохода, поскольку вы можете вычесть только до 50% скорректированного валового дохода на благотворительные цели. Д.). Они также облагают налогом любые взятки. Если вас поймают за непредоставление сведений о доходах, они также могут потребовать от вас обвинения в уклонении от уплаты налогов.

Д.). Они также облагают налогом любые взятки. Если вас поймают за непредоставление сведений о доходах, они также могут потребовать от вас обвинения в уклонении от уплаты налогов.Доход, который может или не может облагаться налогом

Некоторые доходы могут облагаться налогом при определенных обстоятельствах, но не облагаться налогом в других ситуациях. Примеры предметов, которые могут или не могут быть включены в ваш налогооблагаемый доход: