кто и сколько может удерживать

Если вы работаете официально, то часть вашей зарплаты работодатель удерживает и перечисляет в налоговую.

Диана Шигапова

юрист

Помимо налоговых платежей, есть и другие ситуации, когда работник получает на руки меньше, чем положено по трудовому договору. Расскажу, кто и как может забирать часть зарплаты на законных основаниях.

Нормативная база удержаний

Основные правила удержания из заработной платы прописаны в трудовом кодексе. В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

Порядок удержания налога на доходы физических лиц — НДФЛ — прописан в главе 23 налогового кодекса, а денег из заработка осужденного — в статье 44 уголовно-исполнительного кодекса.

Бывает, что часть зарплаты должника забирают судебные приставы. В статьях 98 и 99 федерального закона «Об исполнительном производстве» рассказывается, как это происходит.

Объясняем сложное простым языком

Разбираем законы, которые касаются вас и ваших денег. Раз в месяц присылаем письма с самым важным

Обязательные удержания

В некоторых случаях работодатель обязан удерживать деньги из зарплаты — это не зависит от его воли или желания сотрудника.

Налог на доходы физических лиц. Люди, которые трудоустроены официально, отдают со своих трудовых доходов 13% НДФЛ. Те, кто работает «вчерную», налоги не платят и очень рискуют.

Работники не сами относят деньги в налоговую — за них это делает работодатель, который исполняет функции налогового агента. Он считает НДФЛ, удерживает его из зарплаты и перечисляет в налоговую инспекцию. А сотрудники получают на руки сумму уже за вычетом налога.

Про налог на доходы физлиц можно почитать в подборке статей:

Удержание кредитов по исполнительному листу. Например, человек взял кредит в банке и не отдал. Банк обратился в суд, выиграл дело и получил исполнительный лист.

Банк обратился в суд, выиграл дело и получил исполнительный лист.

Исполнительный лист — это документ, который дает право на принудительное взыскание долга. Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса. Подробнее про них читайте в статье «Как вернуть свои деньги, если дали их в долг».

Это работает не только с банками: примерно так же происходит, если должник не вернул деньги микрофинансовой организации или соседу по расписке. И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

ст. 49 закона «Об исполнительном производстве»

Кредитор может отнести исполнительный лист судебным приставам — они возбудят исполнительное производство и попытаются взыскать долг. Есть несколько способов это сделать, один из самых эффективных — отправить работодателю должника постановление об обращении взыскания на зарплату.

В постановлении указывается общая сумма долга и сколько процентов от дохода нужно удерживать. Задача работодателя — выполнить то, что написал пристав.

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Удержание алиментов по соглашению. Например, бывшие супруги договорились о размере алиментов и составили письменное соглашение. Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

Если плательщик алиментов нарушает договоренности, то получатель вправе взыскать деньги принудительно. Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Как платить алименты, если их не требуют?

Работодатель удерживает алименты в размере, прописанном в соглашении, но не более 70% от зарплаты.

Допустим, отец ребенка по соглашению обязуется выплачивать алименты — 25 000 Р в месяц. Но это вся зарплата, которую он получает на руки уже за вычетом НДФЛ. Если забрать эти деньги, то у него ничего не останется — так нельзя.

Поэтому работодатель удержит только 17 500 Р — это ровно 70% от зарплаты. А оставшиеся 7500 Р — долг, который отец ребенка заплатит с других доходов.

Удержание алиментов по исполнительному листу. Не всегда удается договориться об уплате алиментов полюбовно — тогда к спору привлекают суд.

Как правило, получатель алиментов сначала обращается к мировому судье за судебным приказом. Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

Некоторые дела нельзя рассмотреть в приказном производстве, например, когда нужно установить отцовство или если выплата алиментов затрагивает интересы других детей. А еще бывает, что должник отменяет судебный приказ — это несложно. В таких случаях получатель алиментов подает уже полноценный иск, участвует в судебных заседаниях и, если выигрывает, забирает исполнительный лист.

И в судебном приказе, и в исполнительном листе указывается размер алиментов в форме доли от дохода — ½, ⅓, ¼ — или твердой суммой, например 20 000 Р в месяц.

У нас есть что почитать про взыскание алиментов:

Очередность удержания

Иногда на одного должника приходится несколько кредиторов. Например, человек должен трем банкам, квартплату управляющей компании и алименты бывшей жене. Так образуется очередь из взыскателей.

Удержание на основании двух исполнительных листов. Не все долги равны: одни считаются важнее других и закрываются раньше. Приставы распределяют деньги среди взыскателей с учетом очередности.

ст. 111 закона «Об исполнительном производстве»

Долги первой очереди: алименты, возмещение ущерба от преступления и различных видов вреда — морального, здоровью, в связи со смертью кормильца.

Вторая очередь: обязательства перед сотрудниками. Например, должник — индивидуальный предприниматель — не выдал зарплату работникам.

Третья очередь: долги перед государством — налоги, взносы, штрафы.

И в самом конце идут остальные кредиторы.

Здесь работает такой принцип: пока долги одной очереди не закрыты, деньги не попадают на ступеньку ниже.

Например, должник не платит налоги государству и коммуналку управляющей компании. Оба долга пытаются взыскать приставы.

Его зарплата будет уходить на налоги — это более приоритетный долг. И до тех пор, пока этот долг не будет закрыт, управляющая компания не получит ни копейки в рамках исполнительного производства. Так работает очередность.

Удержание сумм по нескольким исполнительным листам одной очереди. Долги внутри одной очереди тоже не равноценны: приставы перечисляют взысканные деньги пропорционально размеру задолженности.

Например, неплательщик должен банку 500 000 Р, а МФО — 100 000 Р. Его зарплата — 50 000 Р.

Общий долг — 600 000 Р. Долг перед банком составляет 83,33% от общей суммы, а перед МФО — 16,67%. Вот в таких пропорциях взыскатели и будут делить деньги должника.

Сначала работодатель удерживает НДФЛ из зарплаты должника: 50 000 Р × 13% = 6500 Р. Осталось: 50 000 Р − 6500 Р = 43 500 Р.

От остатка удерживают еще 50% в пользу кредиторов: 43 500 Р × 50% = 21 750 Р.

Банк получит: 21 750 Р × 83,33% = 18 124 Р.

МФО достанется меньше: 21 750 Р × 16,67% = 3 626 Р.

Возможны ли удержания задним числом. Работодатель начинает удержания со дня, когда он получил документы, — задним числом нельзя.

Вот взыскатель отправил по почте исполнительный лист должнику на работу. Но почему-то документы пришли с большим опозданием: лист от января, а сейчас уже июль. Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Удержания по инициативе работодателя

Расскажу, в каких случаях работодатель вправе оставлять себе часть зарплаты сотрудника.

Для возврата ошибочно выплаченных сумм — когда в результате счетной ошибки работнику перечислили больше, чем следовало.

Роструд считает, что счетная ошибка — это просчет при совершении арифметических действий. Например, в компании установлена почасовая оплата труда. Бухгалтер неправильно умножил стоимость часа на отработанное время, и в результате сотруднику переплатили. Кроме того, суды относят к счетным ошибкам неточности из-за сбоев в программе.

Письмо Роструда № 1286-6-1

Чтобы удержать ошибочные перечисления из зарплаты, нужно получить письменное согласие работника. Если согласия нет, работодателю придется обращаться в суд и доказывать, что произошла счетная ошибка.

Сотрудник уволился из компании по собственному желанию. При увольнении ему неправильно рассчитали зарплату и выдали лишние деньги. Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.

Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Для погашения аванса, выданного при разных обстоятельствах. Работодатель может выдать работнику деньги на будущие служебные расходы. Например, сотрудника отправляют в командировку и выделяют авансом некоторую сумму в подотчет — за нее надо отчитаться.

В течение трех дней после возвращения из командировки работник должен составить авансовый отчет и приложить к нему документы, которые подтверждают его расходы, — чеки из гостиницы, распечатки электронных билетов на поезд или самолет.

п. 26 положения об особенностях направления в командировки

Работодатель вправе принять решение об удержании из зарплаты аванса, за который сотрудник не отчитался. Но только при соблюдении двух условий:

- Работник дал письменное согласие на удержание.

- Еще не прошел месяц со дня, когда нужно было сдать авансовый отчет либо вернуть деньги.

Если работник не согласен с удержанием или срок уже истек, то подотчетные суммы взыскиваются в суде.

При увольнении за неотработанные дни отпуска. Работодатель может предоставить сотрудникам оплачиваемый отпуск авансом.

Допустим, сотрудник отработал в компании полгода, за которые полагается 14 дней отпуска. Но он хочет отдохнуть подольше, поэтому просит отпустить его на 24 дня. Работодатель соглашается: предоставляет и оплачивает сотруднику дополнительные 10 дней авансом.

Если сотрудник не проработает полный год и уволится, то возникнет переплата по отпускным. Работодатель вправе удержать переплату из расчета при увольнении — причем согласие работника не требуется.

Для возмещения ущерба. Работодатель вправе взыскать с работника компенсацию за причиненный ущерб.

Но это сложная процедура. Сначала работодатель собирает комиссию и организует проверку, чтобы подсчитать размер ущерба и выяснить, кто виноват. У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

По итогам проверки работодатель по рыночным ценам устанавливает точный размер ущерба. Например, сотрудник сломал станок на заводе, потому что нарушил инструкцию по эксплуатации. Тогда нужно подсчитать расходы на ремонт оборудования, а если его уже невозможно восстановить, то взять за ущерб стоимость аналогичного станка.

Работодатель вправе принять решение об удержании компенсации ущерба из зарплаты, даже если работник с этим не согласен. Но только при соблюдении двух условий:

- Размер ущерба не превышает среднемесячного заработка сотрудника.

- Со дня определения суммы ущерба еще не прошел месяц.

Трудовой кодекс предусматривает, что работник может договориться с работодателем и погасить ущерб в рассрочку. А еще с согласия работодателя сотрудник вправе сам починить, что сломал, или передать компании равноценное имущество на замену.

Штрафные удержания за невыполнение плана или проступки. Если работник набедокурил или не выполнил план, то удерживать деньги из его оклада нельзя. Сотрудник получает оклад просто за то, что приходит на работу и там работает — неважно, плохо или хорошо.

За дисциплинарные проступки, например опоздание или прогул, в трудовом кодексе предусмотрены специальные наказания: замечание, выговор и увольнение. А вот уменьшать окладную часть зарплаты за это нельзя.

Во многих компаниях работники получают не только оклад, но и премию. Это переменная часть зарплаты, которую платят за достижение определенных результатов и соблюдение трудового распорядка.

Что делать? 19.06.18

Работодатель делит мою зарплату на оклад и премию

Правила премирования обычно прописывается во внутренних документах работодателя — положениях и регламентах — либо в трудовом договоре или приложениях к нему. Работодатель может указать, за что будет поощрять, а за что лишать премий. По сути, лишение премии — это удержание денег из переменной части зарплаты.

Например, в организации есть положение о премировании. В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

Сроки удержания

Сроки удержания могут быть разные.

В день зарплаты удерживают НДФЛ с зарплаты, с отпускных и пособий по болезни. Удержанные суммы перечисляют в налоговую не позднее следующего дня после выплаты. Также на день зарплаты приходятся удержания по исполнительным документам. В этом случае удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты.

В этом случае удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты.

Если удержания — это неотработанные отпускные, их удерживают в день увольнения.

Если это подотчетные суммы, то срок удержаний — месяц с последнего дня, когда работник должен был предоставить авансовый отчет.

Если удерживают деньги, которые перечислены из-за счетной ошибки, то срок — месяц со дня, когда работник получил ошибочную выплату.

Если удерживают в счет ущерба, то срок — месяц со дня, когда работодатель установил размер ущерба.

Если удерживают за невыполнение нормы труда, то срок — месяц со дня, когда комиссия по трудовым спорам или суд вынесли решение.

Удержания по заявлению работника

Иногда работники сами просят удерживать деньги из зарплаты. Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Работодатель не обязан выполнять подобные распоряжения работника — он может согласиться или отказаться. Если согласится, то должен учитывать: законность добровольных удержаний — вопрос запутанный. Не исключено, что трудовой инспекции не понравятся такие перечисления, а желание пойти навстречу работнику обернется для компании судебными тяжбами.

Минтруд считает, что так делать нельзя: в трудовом кодексе прописаны все основания для удержания и про заявления от работника там ничего нет. А вот Роструд подтвердил, что работодатель вправе удержать деньги, когда работник сам попросил.

Да и суд сказал, что так можно: работник вправе распоряжаться своей зарплатой. Если он хочет, чтобы работодатель перечислил часть денег не ему, а куда-то еще, то почему бы и нет. А нормы трудового кодекса распространяются только на обязательные удержания и не касаются добровольных.

Ограничения размера удержания из заработной платы

Для разных удержаний есть свои ограничения.

В пользу работодателя. Работодатель не может забирать себе более 20% с зарплаты работника.

Работодатель не может забирать себе более 20% с зарплаты работника.

Вот сотрудник получил отпускные «авансом» — за те дни, которые не отработал. После отпуска он написал заявление об увольнении — так образовалась переплата по отпускным в 10 000 Р.

Расчет при увольнении уже за вычетом налога — 30 000 Р. Работодатель вправе удержать с этих денег только 30 000 Р × 20% = 6000 Р.

Оставшиеся 4000 Р работник может заплатить добровольно, а если откажется — работодателю придется простить ему долг. Эти деньги считаются переплатой по зарплате, но здесь нет счетной ошибки, так что взыскать отпускные в суде не получится.

Другой пример. Сотрудник не отчитался за аванс на сумму 30 000 Р и не вернул эти деньги. Он согласился на удержания из зарплаты, которая составляет 50 000 Р в месяц на руки.

Работодатель заберет из заработной платы 20% — это ровно 10 000 Р. Но на этом дело не закончится: удержания продолжатся с последующих зарплат. На возврат всей подотчетной суммы уйдет три месяца.

п. 5 обзора судебной практики по гражданским делам ВС за третий квартал 2013 годаPDF, 805 КБ

НДФЛ. Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

п. 1, 3 ст. 224 НК РФ

По исполнительным документам могут забирать до 50% от зарплаты. Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Из этого правила есть исключения. В некоторых случаях удерживают до 70% — если это долг по алиментам на несовершеннолетних детей или по возмещению:

- вреда здоровью;

- ущерба от преступления;

- вреда в связи со смертью кормильца.

По соглашению об уплате алиментов. Работодатель должен удерживать столько, сколько прописано в соглашении, но не более 70% от зарплаты.

По инициативе работника. Размер добровольных удержаний не ограничен: работник может отдавать хоть всю зарплату туда, куда решит.

Сколько могут удерживать из зарплаты

- В пользу работодателя — до 20%.

- НДФЛ — 13% — резиденты, 30% — нерезиденты.

- По исполнительным документам — в общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью.

- По соглашению об алиментах — до 70%.

- По инициативе работника — без ограничений.

Доходы, из которых не производятся удержания

Не все выплаты от работодателя попадают под удержания. Например, долг по исполнительным документам нельзя удержать:

- С материальной помощи при рождении ребенка, бракосочетании или смерти родственников.

- Компенсации командировочных расходов.

- Возмещения стоимости путевок в российские санатории.

- Компенсации расходов на переезд в другой город.

п. 8, 15 ч. 1 ст. 101 закона «Об исполнительном производстве»

Даже налог удерживают не со всей зарплаты, если у работника есть дети. Чем больше детей, тем меньше НДФЛ: первый и второй ребенок уменьшают налогооблагаемую базу на 1400 Р, каждый последующий — на 3000 Р. Так работает налоговый вычет на детей — мы подробно рассказывали, как экономить с его помощью.

пп. 4 п. 1 ст. 218 НК РФ

Например, сотрудник получал 50 000 Р в месяц, но на руки — только 43 500 Р, потому что 13% от зарплаты — 6 500 Р — работодатель удерживал и перечислял налоговой.

Когда у сотрудника родился ребенок, налогом стала облагаться не вся зарплата, а часть: 50 000 Р − 1400 Р = 48 600 Р. Работодатель стал удерживать: 48 600 Р × 13% = 6318 Р.

Потом родился второй ребенок, и налогооблагаемая база уменьшилась еще на 1400 Р. В бюджет стало поступать еще меньше: (48 600 Р − 1400 Р) х 13% = 6136 Р.

Кроме того, НДФЛ не надо платить с некоторых видов выплат от работодателя:

- С компенсации расходов на транспорт и аренду жилья в командировках, если есть подтверждающие документы — чеки и квитанции.

- Суточных в командировках — не более 700 Р в поездках по России и до 2500 Р в поездках за рубеж.

- Материальной помощи при рождении детей — не более 50 000 Р на одного ребенка, выплаченных в течение года с даты появления на свет.

- Материальной помощи при смерти родственников.

- Материальной помощи в сумме не более 4000 Р за год — на любые цели.

Как применять разные виды удержаний вместе

Удержания просто рассчитать, если их немного. Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Тогда для работодателя алгоритм такой:

- Удержать НДФЛ со всей суммы.

- С того, что осталось, удержать долги по исполнительным листам.

- Договориться с работником о добровольном внесении денег — иначе до возврата подотчетных сумм дело не дойдет.

Покажу, как это работает, на трех примерах:

Пример 1. Работодатель ежемесячно забирает 20% зарплаты сотрудника за причиненный ущерб. Но вдруг приходит исполнительный лист, по которому половину зарплаты теперь нужно перечислять приставам.

По закону после всех удержаний у работника должна остаться как минимум половина зарплаты. Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Тогда работодатель может подать в суд на работника, получить исполнительный лист и встать в очередь взыскателей. Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Пример 2. Работник взял заем в микрофинансовой организации и не вернул — теперь половину доходов отдает взыскателю по исполнительному листу. Экс-супруга должника приносит работодателю соглашение об уплате алиментов, по которому 70% зарплаты полагаются ей.

Алименты — это долги первой очереди, а займы — четвертой. Сначала работодатель должен удержать алименты, а потом уже все остальное. Но после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Сначала работодатель должен удержать алименты, а потом уже все остальное. Но после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Некоторые должники даже оформляют фиктивные алиментные соглашения, чтобы защитить деньги от взыскателей. Однако взыскатели могут оспорить такие соглашения.

Пример 3. У работника есть долг — по исполнительному документу приставы забирают половину заработка. Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Так нельзя: удержание по исполнительному листу обязательное, а по инициативе работника нет. Сотрудник не вправе распоряжаться частью зарплаты, которая предназначается взыскателю. Если работодатель выполнит такое поручение, то нарушит закон. За это предусмотрена административная и даже уголовная ответственность.

Документальное оформление

Все зависит от основания удержания: в каждом случае документы оформляются по-разному.

Образец заявления на удержание из заработной платы. Допустим, работник хочет, чтобы работодатель не выплачивал ему зарплату, а распорядился этими деньгами как-то иначе. Тогда он должен написать заявление на имя руководителя в свободной форме. Главное — указать сумму удержаний и реквизиты счета, куда перечислять деньги.

Не получится договориться на словах. Без письменного заявления никак — оно необходимо работодателю, чтобы доказать законность удержаний. Заявление пригодится, когда трудовая инспекция явится с вопросом: «А почему это вы перечисляете зарплату непонятно куда, а не сотруднику на карту?» Или если работник внезапно решит, что не просил удерживать деньги, и потребует их обратно.

Заявление пишется в свободной форме: убедитесь, что указана сумма удержаний и реквизиты для перечислений. Принять заявление работодатель должен, а вот удовлетворять его — не обязанОбразец согласия на удержание. Вот какие виды удержаний невозможны без согласия работника:

Вот какие виды удержаний невозможны без согласия работника:

- Возврат подотчетных сумм.

- Возмещение ущерба, если он больше среднемесячного заработка сотрудника.

- Возврат денег, которые выплачены из-за счетной ошибки.

Сначала работник дает согласие в письменной форме, и только после этого работодатель может издать приказ и забрать часть его зарплаты.

Согласие на удержание пишут в произвольной форме, но обязательно должна стоять дата и подпись работникаОбразец приказа на удержание. Приказ нужен, чтобы удержать деньги по инициативе работодателя или работника. А вот для удержания НДФЛ или долга по исполнительному документу приказ не требуется.

Работник должен ознакомиться с приказом под подписьОбразец положения об удержании из заработной платы невозвращенных подотчетных средств. Все правила удержания подотчетных сумм прописаны в трудовом кодексе, поэтому дополнительное положение не требуется. Но некоторые работодатели хитрят и придумывают документы, чтобы обойти законодательные ограничения.

Например, по закону подотчетные суммы разрешено удерживать из зарплаты только с письменного согласия работника. Да и размер удержания ограничен: не более 20% с каждой зарплаты.

Начальник не хочет спрашивать разрешение у сотрудников и удерживать задолженность частями по полгода. Поэтому он изобретает новое положение, где пишет что-то вроде: «Если работник не сдал авансовый отчет за прошлый месяц до 5 числа текущего месяца, то работодатель вправе удержать подотчетные суммы в полном объеме с зарплаты работника. Согласие работника при этом не требуется».

Это незаконно: трудовой кодекс главнее любого внутреннего регламента работодателя. Документ не имеет силы, если он ухудшает положение работников по сравнению с требованиями трудового кодекса.

Как отразить удержания в бухучете

Скакунова Татьяна

заместитель руководителя отдела аудита и консалтинга резидентов GSL Law & Consulting

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Удержание НДФЛ.

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ» — удержан НДФЛ из сумм, которые начислены работникам.

Удержание кредитов или алиментов по исполнительному листу.

Дебет 70 кредит 76, субсчет «Расчеты по исполнительным документам»

— удержаны деньги по исполнительному документу из заработной платы работника.

Удержание алиментов по соглашению.

Дебет 70 кредит 76 — удержаны алименты из заработной платы работника.

Удержание подотчетных сумм.

Дебет 94 кредит 71 — отражены подотчетные деньги, не возвращенные в срок.

Дебет 70 кредит 94 — невозвращенная подотчетная сумма удержана из зарплаты.

Удержание переплаты по отпускным при увольнении.

СТОРНО Дебет 20 (26, 44) кредит 70 — сторнирована сумма отпускных за неотработанные дни отпуска.

Дебет 70 кредит 51 (50) — выплачены суммы при увольнении за вычетом неотработанных отпускных.

Налоговая база по НДФЛ при удержании за неотработанные дни отпуска уменьшается на сумму переплаты по отпускным.

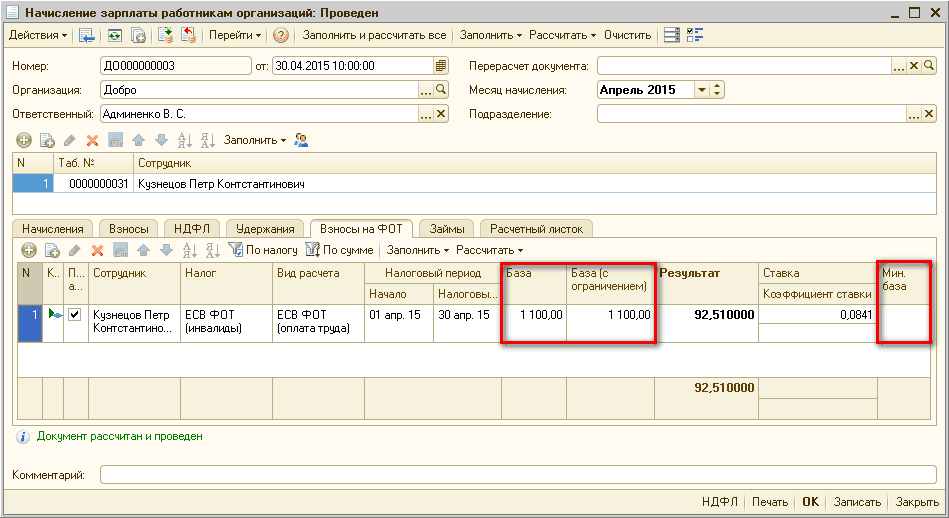

Например, излишне начислены отпускные — 19 000 Р. НДФЛ с них:

19 000 Р × 13% = 2470 Р.

При увольнении работнику начислили 130 000 Р. Нужно удержать НДФЛ:

(130 000 Р − 19 000 Р) × 13% = 14 430 Р.

Удержание НДФЛ отражается в общем порядке:

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ».

Удержание возмещения ущерба.

Дебет 70 кредит 73 — стоимость ущерба удержана из зарплаты сотрудника по приказу руководителя.

Удержание по заявлению работника.

Дебет 70 кредит 76 — удержаны платежи из зарплаты по инициативе сотрудника.

Что нужно знать про удержания из зарплаты

- Работодатель обязан удерживать из зарплаты НДФЛ и задолженность по исполнительным документам. Согласие сотрудника при этом не требуется.

- Работодатель вправе удержать с работника компенсацию ущерба. Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.

- Работодатель может удержать подотчетные суммы и переплату из-за счетной ошибки — но только с письменного согласия работника.

- Удержать неотработанные отпускные можно при увольнении сотрудника, даже если он возражает.

- Размер удержаний по инициативе работодателя ограничен: не более 20% от зарплаты сотрудника.

- По исполнительным документам удерживают до 50% от зарплаты в общем случае, а по некоторым видам долгов, например алиментам, — до 70%.

- Работник вправе пожаловаться на незаконные удержания по инициативе работодателя в трудовую инспекцию, прокуратуру или оспорить их в суде.

Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.

Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.Заработная плата в Украине 2021,расчет зарплаты,начисление на примере,изменения 2021

Начисления заработной платы добровольно принудительно необходимо осуществлять 2 раза в месяц – с 16 по 22 число за первую половину текущего месяца и с 01 по 07 число месяца следующего за обсчитываемым – за его вторую половину.

Следует иметь ввиду, что мы настойчиво рекомендуем перейти на двуразовую модель выплаты зарплаты, поскольку органы налоговой (Пенсионного фонда) активно информируют органы Гоструда о фактах одноразовой выплаты зарплаты, что может привести к штрафам за нарушение трудового законодательства.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

глава отдела бухгалтерии

кандидат экономических наук

Расчет заработной платы проводится путем деления начисленной зарплаты на количество рабочих дней в месяце, в дальнейшем полученная сумма умножается на количество рабочих дней в первой или второй половине календарного месяца, в зависимости от того за какой период проводится расчет заработной платы в Украине. Используя профессиональнеы бухгалтерские услуги, вы можете полностью положиться на нас в вопросе своеверменности начисления и выплаты зарплаты.

Используя профессиональнеы бухгалтерские услуги, вы можете полностью положиться на нас в вопросе своеверменности начисления и выплаты зарплаты.

Расчет начислений на заработную плату и отчислений

Для начала стоит отметить большой плюс единого социального взноса (ЕСВ) – он не только упростил сам процесс расчетов, но и избавил от необходимости отчитываться перед несколькими фондами, задачей которых было защитить каждого из нас от безработицы, потери трудоспособности, травм на производстве и снабдить соцобеспечением в виде пенсии на старости лет. Ставка отчисления для всех наемных сотрудников одна и составляет 22% от фонда оплаты труда и подлежит оплате за счет работодателя. Удержание ЕСВ из зарплаты сотрудника отменено

Размер налога на доходы физических лиц (НДФЛ) изменился и составляет единый размер — 18%.

Важно отметить, что начиная с августа 2014 года вступил в силу ЗУ «О внесении изменений в Налоговый Кодекс Украины и некоторые другие законодательные акты Украины», которым был введен военный сбор, а Госбюджетом на 2021 год действие сбора продлено на «период реформирования Вооруженных сил Украины». Под налогобложение сбором попадает и заработная плата. Ставка военного сбора составляет 1,5%.

Таким образом, для получения суммы, подлежащей выплате сотруднику на руки, необходимо:

- определили сумму начисленной зарплаты («грязная» сумма, т.е. до вычитания всех налогов)

- далее полученную в абзаце 1 сумму умножаем на 18% НДФЛ

- затем необходимо помножить сумму из абзаца 1 на 1,5% ВС

- итак, отнимаем размер НДФЛ (18%) и ВС (1,5%) от суммы абзаца 1 и получаем ответ на вопрос – сколько же все таки необходимо выдать денег сотруднику на руки

- не забываем отдельно от выплаты зарплаты оплатить ЕСВ с фонда оплаты труда (читать про единый социальный взнос ЕСВ)

Конкретный пример расчета заработной платы в Украине:

Расчетный период – апрель 2021 года

Размер зарплаты – 6000 грн.

Общее количество рабочих дней в месяце – 22

Количество рабочих дней в первой половине месяца (с 01 по 15 число) – 11

Количество рабочих дней во второй половине месяца (с 16 по 30 число) – 11

Расчет заработной платы за ПЕРВУЮ половину месяца

- 6000 / 22 дня = 272,73 грн. – ЗП за день

- 272,73 * 11 дней = 3000,03 грн. – начислено за первую половину месяца (учитываем обязанность выплаты зп два раза в месяц).

- 3000,03 * 0,18 = 540,01 грн. – размер НДФЛ (18%)

- 3000,03 * 0,015 = 45 грн. – размер ВС (1,5%)

- 3000,03 – 540,01 – 45 = 2415,02 грн. – подлежит выдаче «на руки».

Следует обратить внимание, что при выплате зарплаты в наличном виде, возникнет проблема выплаты копеек, поскольку с 2019 года прекращено обращение некоторых номиналов копеек.

Расчет ЕСВ с фонда оплаты труда (выплата за первую половину месяца):

Что касается начислений на заработную плату (ЕСВ от фонда оплаты труда) не забываем, что фонд оплаты труда — это сумма зарплаты до вычитания всех налогов.

Рассмотрим пример:

- 3000,03 * 0,22 = 660,01 грн — сумма ЕСВ, подлежащая уплате государству отдельно при выплате зарплаты.

О чем важно помнить начисляя и выплачивая заработную плату, так это о размере минимальной зарплаты, а именно: с 01 января 2021 г. – 6000 грн. при месячном размере начисления зарплаты и не менее 36,11 грн./час при почасовой оплате. С 1 декабря 2021 года — 6500 грн./месяц и 39,12 грн/час соответственно. База налогообложения ЕСВ и НДФЛ не может быть менее этой суммы, кроме начисления зарплаты не по основному месту работы либо при несоблюдении норм труда. Читаем наш материал Как уменьшить отчисления с зарплат.

Кроме того, необходимо помнить, что законодательство ограничивает размер выплаты, с которой оплачивается ЕСВ, так с 2021 года максимальная база уплаты ЕСВ составляет 15 минзарплат. Например, зарплата сотрудника составляет 90 тыс. грн. В таком случае, максимальная сумма ЕСВ будет равна с 1 сентября: 6000,00 * 15 * 22% = 19800 грн.

Например, зарплата сотрудника составляет 90 тыс. грн. В таком случае, максимальная сумма ЕСВ будет равна с 1 сентября: 6000,00 * 15 * 22% = 19800 грн.

Расчет заработной платы ИП — knopka.com

Как правильно рассчитать страховые взносы

Работодатель также обязан рассчитывать страховые взносы – порядок подробно описан в 34 главе Налогового кодекса. Например, в 2019 году пенсионные отчисления для большинства сотрудников составляли 22% от доходов. Медицинские взносы – 5,1% от оплаты, социальные – 2,9%. Если работник не является гражданином, ставка этих взносов – 1,8%. Однако законодательство постоянно меняется, поэтому важно отслеживать изменения в этой сфере.

Как и в случае с налоговыми выплатами, эти обязательные взносы следует делать вовремя. В данном случае – не позже 15 числа того месяца, который следует за отчетным периодом. Дополнительно работодатели делают взносы от несчастных случаев на производстве и заболеваний, которые могут достигать 8,5%. Однако на сумму этих выплат влияет множество факторов, главный из которых – наличие и степень рисков во время трудовой деятельности.

Для финансовых операций, расчета оплаты и проведения бюджетных платежей лучше нанять бухгалтера, поскольку все эти выплаты проводят для каждого сотрудника ИП и отдельно – по каждому виду взносов.

Как не допустить ошибок в расчетах

Ошибки со стороны ИП в начислении оплаты сотрудникам и внесении обязательных платежей чреваты санкциями со стороны контролирующих органов. В зависимости от того, в чем именно вы ошибетесь, может наступить административная или уголовная ответственность. Если какие-то обязательные платежи задерживаются, вам будут начислять пеню за каждый день просрочки. Если же работодатель сознательно уклоняется от налоговых выплат, это рассматривают как уголовное преступление.

Нельзя также забывать, что индивидуальные предприниматели обязаны подавать отчеты и платить страховые взносы до тех пор, пока их не снимут с учета. Соответственно, даже если вы фактически не работаете, но формально предприятие существует, важно вовремя подавать декларации.

Соответственно, даже если вы фактически не работаете, но формально предприятие существует, важно вовремя подавать декларации.

Начисление оплаты сотрудникам – сложный процесс, вы можете ошибиться на любом из его этапов. Иногда предприниматели неосознанно допускают промахи на этапе сбора первичных документов, иногда забывают учесть больничные и отпуска. Одна из распространенных проблем – ошибки при расчете оплаты за год, определении средних показателей. Из-за этого неправильно высчитывают сумму тех же отпускных. Подобные недочеты чреваты искажением налоговой базы.

Чтобы избежать подобных нарушений, доверьте финансовые вопросы специалистам компании «Кнопка»! Вы можете проконсультироваться по поводу расчетов или заказать услугу онлайн, а также по телефонам, указанным на странице. Мы гарантируем точность и пунктуальность расчетов.

Как рассчитать зарплату в Казахстане

Многие люди, особенно те, кто впервые устраиваются на работу, уверены, что их заработная плата будет такой, которую им озвучили на собеседовании. Стоит различать, что заработная плата и оклад – это не одно и то же. Исполняя свои обязанности на работе, Вы получаете доход, с которого по законодательству Республики Казахстан должны вычитаться определённые отчисления в пользу государства. Именно поэтому может возникнуть ситуация, когда в трудовом договоре у Вас будет прописана одна сумма, а при начислении зарплаты Вы получите сумму меньше заявленной.

Оклад – это фиксированная сумма, которая прописывается в трудовом договоре. От этой суммы производятся все необходимые вычеты, в итоге Вы получаете заработную плату, так называемую «чистую» зарплату или зарплату «на руки».

Какие факторы влияют и, как рассчитать зарплату в Казахстане?

Вычеты с заработной платыДля большинства работников с оклада ежемесячно производятся два вычета: обязательные пенсионные взносы (ОПВ) и индивидуальный подоходный налог (ИПН).

Согласно статьи 25 Закона РК «О пенсионном обеспечении в Республике Казахстан» работники обязаны производить отчисления в единый накопительный пенсионный фонд в размере 10% от дохода (оклада). Однако, существуют ограничения в виде максимально возможного дохода для исчисления обязательных пенсионных взносов, который равен 50-ти минимальным размерам заработной платы 50 МЗП (2 125 000 тнг на 2021 год).

В 158 статье Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) установлена такая же ставка, которая используется при исчислении ОПВ, в 10% от дохода, но с некоторыми отличиями в пользу работника. Налоговым кодексом предусмотрена сумма, не облагающаяся подоходным налогом, в размере 1 МЗП (42 500 тнг на 2021 год), который ежегодно меняется в большую сторону.

Стоит также упомянуть, что кроме ОПВ и ИПН существуют другие отчисления от дохода, такие как социальный налог и социальные отчисления. Подобные вычеты не отражаются на Вашей зарплате, и их выплачивает работодатель из своего бюджета за каждого сотрудника.

С 2017 года в Казахстане функционирует новая реформа в области здравоохранения в виде обязательного социального медицинского страхования (ОСМС), которая также предусматривает отчисления и вычеты как с работодателя, так и с сотрудника:

- с 2018 года отчисления работодателя — 1,5% от оклада за каждого работника, с 2020 года — 2%.

- с 2020 года взносы с заработной платы работников — 1% от оклада, с 2021 года — 2%.

Подробнее про ОСМС читайте в статье по ссылке.

Порядок расчета заработной платыВы можете воспользоваться онлайн калькулятором, который автоматически производит все действия — калькулятор зарплаты.

Для расчета Вам необходимо будет знать минимальный размер заработной платы (МЗП) на текущий год и, соответственно Ваш оклад, прописанные в трудовом договоре.

- Вычислим обязательные пенсионные взносы: ОПВ = Оклад х 0.1.

- Посчитаем максимально возможный ОПВ: МаксОПВ = МЗП х 50.

- Если сумма, полученная в пункте 1, ОПВ оказалась больше максимально возможного ОПВ, то ОПВ = МаксОПВ.

- Теперь посчитаем индивидуальный подоходный налог (ИПН) с учетом МЗП и ОПВ: ИПН = (Оклад – ОПВ – МЗП) х 0.1.

- Если оклад равен МЗП, то ИПН не исчисляется (ИПН = 0).

- Получим итоговую зарплату «на руки»: Оклад – ОПВ – ИПН.

Итогом будет та самая сумма, которую бухгалтерия Вам начислит с оклада.

Расчет соц. налога, соц. отчислений и взносов ОСМСПеречисленные ниже вычеты не влияют на итоговую заработную плату работника.

Ставка социальных отчислений на 2019 год составляет 3,5 %, социального налога 9,5 %.

Социальные отчисления СO = (Оклад — ОПВ) х 0,035

Взносы ОСМС от зарплаты работника = Оклад х 0,01 (минимальная сумма оклада для исчисления — 1 МЗП (42 500 тнг на 2021 год), максимальная — 15 МЗП (637 500 тнг на 2021 год)). Ставка 1% действует с 2020 года, до этого времени взносы ОСМС за работников не производятся.

Социальный налог СН = (Оклад — ОПВ) х 0,095 — СО — ОСМС

Обратный расчет заработной платыИз вышеописанного алгоритма можно вывести формулу для обратного расчета оклада по зарплате «на руки» (ЗП).

- Оклад = (ЗП – 0.1 * МЗП) / 0.81

Подобный обратный расчет будет неточным для больших заработных плат, где исчисляемый ОПВ превышает 50-тикратный минимальный размер заработной платы 50МЗП.

Примеры расчетов зарплатПример 1

Исходные данные для прямого расчета ЗП:

- Оклад = 90000 тенге

- МЗП на 2019 год = 42 500 тенге

Расчет:

- ОПВ = 90000 * 0.1 = 9000 тенге.

- МаксОПВ = 42 500 * 50= 2 125 000 тенге.

- Сумма ОПВ 9 000 не превышает 2 125 000, поэтому переходим на следующий пункт.

- ИПН = (90 000 – 9 000 – 42 500) * 0.1 = 3 850 тенге.

- Наш оклад 90 000 намного больше 42 500 – переходим на последний пункт.

- ЗП = 90000 – 9000 – 3 850 = 77 150 тенге.

Пример 2

Рассмотрим пример обратного расчета зарплаты. Предположим, что в выписке из бухгалтерии или банковского счета сумма к начислению у нас 113 600 тенге. Посчитаем наш оклад:

- Оклад = (113 600 – 42 500 * 0.1) / 0.81 = 135 000 тенге.

Пример 3

Рассчитаем оклад от зарплаты полученной в первом примере 77 150:

- Оклад = (77 150 – 42 500 * 0.1) / 0.81 = 90 000 тенге.

Читайте также:

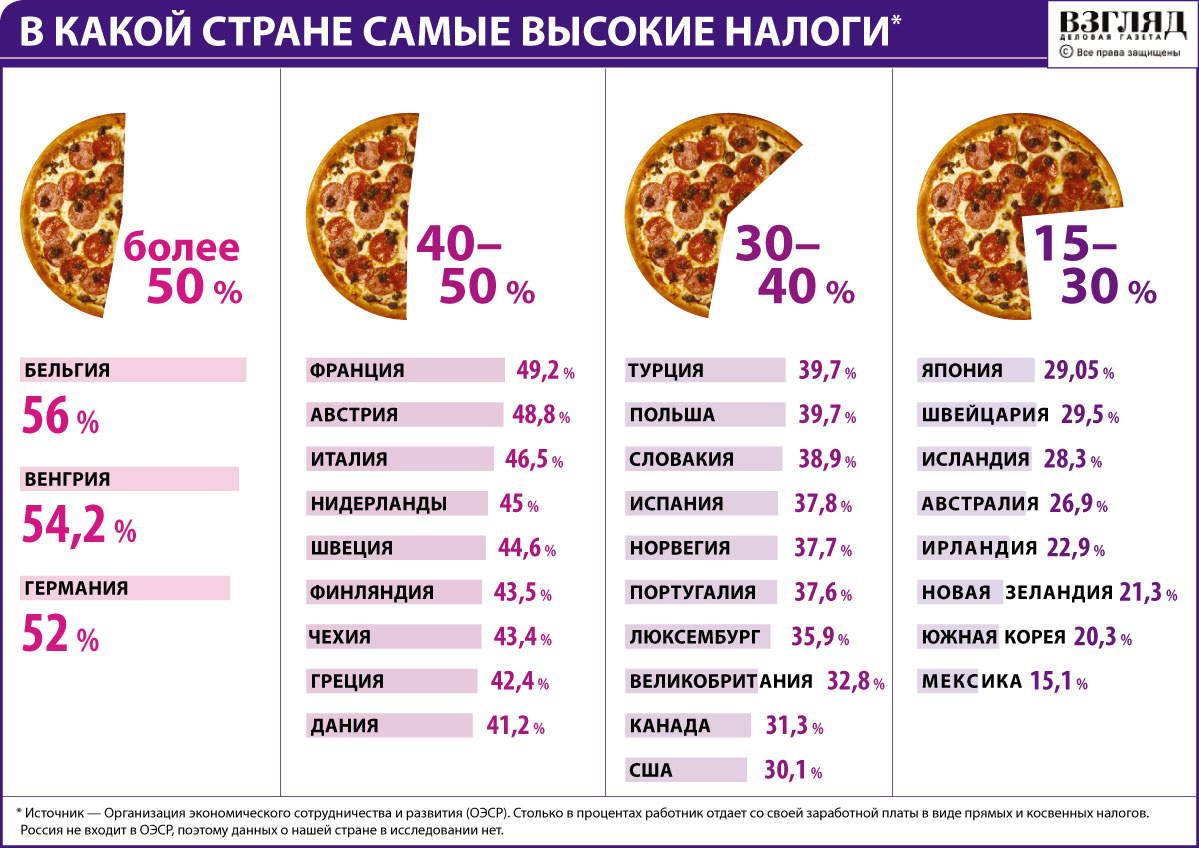

Подоходный налог в Польше с зарплаты и другие сборы в 2021 году в этой стране

Опыт многих наших соотечественников показал, что заработок в Европе – это возможность решить многие финансовые проблемы. Один из важнейших вопросов, требующих досконального изучения – налоги. В Польше, Швеции, Германии, Турции, Греции и других странах они заметно отличаются. Система налогообложения конкретного государства и другие плюсы и минусы должны быть рассмотрены досконально.

Сравнение эффективной ставки польского налогообложения с другими странами

Многие, после долгих размышлений останавливают свой выбор на Польше.

Содержание материала

Почему выбирают именно Польшу

Наши соотечественники выезжают за границу на сезонные работы, не требующие большого опыта и какой бы то ни было квалификации. Более амбициозные сограждане находят престижные вакансии и устраиваются на чужбине на годы. Немало наших соотечественников, обжившись на новом месте, выучили язык и остались в Европейском Союзе. Во всех европейских странах русские диаспоры стремительно расширяются.

Польские налоги на товары потребления

Какую бы страну вы ни выбрали, вы найдёте в ней достаточно наших соотечественников, которые помогут обустроиться, дадут дельные советы. Польша – это один из самых перспективных вариантов. Её история сплелась с нашей, а культура во многом вторит традициям нашей родины.

Нельзя не вспомнить и о том, что языки принадлежат к одной группе. Польский легко учиться. Люди с хорошей памятью осваивают его на ходу. Найти работу в Польше можно самостоятельно или через агентства.

Если Польша импонирует, нужно изучить её законодательство, уделив особое внимание налогообложению.

Налоговая система в Польше

Налог – это то, что человек или предприятие безвозмездно отдаёт в пользу государства. Платятся налоги в виде процентов, которые снимаются с доходов. Следовательно, если нет никаких доходов, налоги не взимаются.

В Польше по состоянию на 2021 год действует 12 видов налогов. Это:

- подоходный, взимаемый с физических лиц, то есть, с обычных граждан, получающих зарплаты;

Ставка подоходного налога в Польше

- подоходный с лиц юридических, то есть, с компаний, получающих прибыль от какой-то деятельности;

- сельхоз. сбор;

- проценты со стоимости объектов дарения и наследования;

- на ТС;

- на недвижимость;

- акцизный;

- на игры;

- гражданско-правовые сделки;

- товары и услуги;

- тоннажный налог;

- лесной.

Все, кто получает доходы, должны рассчитываться с государством. И речь идет не только о лицах, имеющих польское гражданство, но и об иностранцах, проживающих в стране.

Кто платит налоги в Польше

Лицо, проживающее в Польше (резидент), имеющее в стране личные, а также экономические интересы, должно выплачивать проценты со всех получаемых доходов. В качестве резидентов страны рассматриваются люди, проживающие на территории государства больше 183 дней в течение одного года.

Сравнение налога для физических лиц в Польше и Англии

В то время как резиденты оплачивают налоги со всех своих доходов, нерезиденты обязаны рассчитываться только за тот доход, который они получили на территории Польши. Гражданам стран бывшего Союза, работающим в Польше, не стоит бояться двойного налогообложения, так как государство подписало соглашение со странами СНГ о двойном налогообложении.

В России, Украине, Молдове и т. д. с соотечественников, работающих в Польше, не будут требовать выплат в отечественную казну, так как люди рассчитались по всем счетам со страной, предприятия которой предоставили им работу.

Все, кто платит в Польше налоги, должны получить специальный номер PESEL, по которому будут рассчитываться с налоговой инспекцией.

По этому номеру человек или предприятие заносится в базу данных, где регистрируется вся личная информация о нём (имя и фамилия, сведения о родителях, месте рождения и проживания, супруге и т. д.).

Особенности подоходного налога в Польше

Как и в большинстве стран, в Республике Польша процент подоходного налога, взимаемого с простых граждан, зависит от суммы дохода. Если годовой доход составляет мизерную сумму, не превышающую 3091 злотых, государство не взимает налога. Если лицо имеет годовой доход в размере, не превосходящем 85 528 злотых, ему приходится безвозмездно перечислять в казну государства 18%. С полученного налога в кошелёк налогоплательщика возвращается 556-02.

Тем, кто в год получает больше указанной суммы, за всё, что сверх неё, нужно платить 32%. Нижний предел облагается стандартным 18% налогом с возвратом 556-02. Юридические лица со всех своих доходов платят стабильные 19%.

Сельскохозяйственный налог в Республике Польша

Сельскохозяйственный налог взимается с владельцев земли, предназначенной для проведения сельхозработ. Это могут быть территории с расположенными на них лесными угодьями или кустарниками.

Если земельные владения не предназначены для осуществления сельскохозяйственной деятельности, данный вид налога с их хозяев не взимается. Процент зависит от качества почвы. Хозяин обязан производить выплаты четыре раза в год. До 15 числа 03,05,09,11 месяца.

Польские налоги с наследников

Тем, кто на территории Польши по тем или иным причинам (наследование, дарение и т. д.) вступает в права собственности, необходимо внести в казну определённый процент от стоимости обретаемого имущества. На вопрос, какие проценты в данном случае придётся отдавать, ответят юристы, так как в каждом конкретном случае ставка меняется.

Это зависит и от степени родства, и от того, в каком состоянии находится обретаемое имущество.

Какие транспортные средства облагаются налогом в Польше

Не все владельцы ТС в Польше облагаются налогом, а только те, чьё транспортное средство не является легковым автомобилем и превышает массу 3,5 тонны. Это грузовики и тягачи. Также налогом облагаются прицепы и полуприцепы, масса которых в сумме с ТС составляет более семи тонн.

Также платить по налоговым счетам обязаны владельцы автобусов. Перечислять необходимые суммы в налоговую инспекцию нужно два раза в год.

Недвижимость, облагаемая налогом

В 2015 году наши граждане продолжали интересоваться, какие зарплаты в Польше, что представляют собой налоги и сколько стоит недвижимость. Кто-то интересовался, а кто-то перешёл к действиям и купил дом или квартиру на территории Польской Республики.

Карта административного деления Польши с указанием городов и дорог

Налогообложение в Польше предусматривает два вида сборов, производимых при покупке жилья. За новое право собственности взимают 1,5%. Также покупатель при оформлении жилья должен выплатить нотариусу от 0,25% до 0,3%. В обоих случаях проценты высчитываются со стоимости приобретаемого объекта.

Владельцы недвижимого имущества обязаны отчислять в казну процент, который устанавливают местные органы. Для того чтобы местные власти не превышали ставки, государство установило максимальную границу отчислений за каждый квадратный метр. Так, за земельные участки они не должны превышать 0,002 € в год. За квадратный метр жилой площади может быть установлен процент до 0,20 €. За недвижимость коммерческого назначения – не более 3,90 €.

На что ставят акцизный налог

Акцизные сборы делаются единожды в момент приобретения товара, подлежащего такому виду налогообложения.

График акцизных сборов в Польше по сравнению с другими странами

В Польше таковыми являются табак и алкоголь, а также автомобили, электроэнергия и энергетические изделия.

Процент напрямую зависит от того, где был произведён товар и к какой категории он относится.

Польские налоги на игры и игорный бизнес

По закону в Польше азартные игры в обязательном порядке подлежат налогообложению. Взимаемый процент зависит от вида игры. Платят предприниматели, задействованные в игорном бизнесе, а также выигравшие физические лица. Выигрыш расценивается как объект подоходного налога, который выплачивается согласно законодательству страны.

Гражданско-правовые действия

Налог данного вида имеет отношение к сделкам с недвижимости. В нём задействованы как приобретающая, так и продающая стороны. Основанием для сборов будет служить регистрация сделки в налоговых органах.

Размер польского налога на недвижимость

НДС – налогообложение товаров и услуг

Как и во всём мире, в Польше предусмотрен налог на добавленную стоимость. Добавленная стоимость – это всё, что устанавливается сверх исходной стоимости услуги или товара. В Польше предусмотрены различные процентные ставки. Зависят они от вида продаваемого товара или предоставляемой услуги.

По законодательству Польской республики НДС может быть с нулевой ставкой. Предельный процент 23. Промежуточные 5 и 8%.

От уплаты НДС свободны те, у кого стоимость услуг и товаров не превышают 10 000 € в год. Смотрят по предыдущему расчётному году. По сниженным ставкам рассчитываются с государством производители некоторых видов сельхозпродукции, строительных материалов, средств медицины и т. д. НДС в Польше – это тонкий инструмент, который, в случае открытия на территории Республики предприятия, необходимо внимательно изучить.

Тоннажный и лесной налоги

Тоннажный налог платят предприниматели, задействованные в международном судоходстве и занимающиеся эксплуатацией судов. Для того чтобы платить этот вид налогов, необходимо написать заявление в налоговую инспекцию. Как только вступает в силу такая форма налогообложения, её плательщик освобождается от подоходного налога.

Лесным налогом облагаются исключительно лесные угодья. Если владельцем территорий является юридическое лицо, выплаты производятся ежемесячно, если физическое – четыре раза в году.

Размер лесного налога в Польше

В Польше строго относятся к тем, кто уклоняется от уплаты налогов. В лучшем случае гражданину, обманывающему государство, грозит приличный штраф. В худшем – лишение свободы.

Налоги и зарплаты в Польше

Все работающие и получающие зарплату в Польше, равны перед законом. Те, кто в 2015 году работал в Республике, платили налоги на общих основаниях. Чтобы не запутаться в хитросплетениях налогового законодательства страны, можно от заявленной суммы заработной платы отнять 30%, в результате получиться примерная сумма, которая будет получена работником за его труды.

Некоторые компании применяют такие схемы выплаты налогов, что работникам возвращается часть суммы. То есть, 30% – это максимальный сбор. Но вполне может быть и меньше. К примеру, 22 или 23 процента.

График роста минимальной зарплаты в Польше

Тому, кто решительно настроен отправиться на заработки в Польшу, следует знать, что в стране растёт дефицит работников во многих сферах. Рабочие места есть и будут. Средняя заработная плата в Польше в 2021 году слегка превзошла границу в 1 000 евро. Это вполне весомый аргумент для того, чтобы складывать вещи в чемоданы, оформлять визу в Польшу и отправляться в дорогу.

Поделиться записью:

Автор:

Журналист, редактор, благодаря которому на сайт выкладывается наибольшая часть материалов. Окончил ММУ (Московский Международный Университет) по специальности журналистика в 2009 году.

«Грязными» и «чистыми» – простые ответы на вопросы о начислении зарплаты

Фото с сайта presto-soft.ruКакие налоги платит компания и сотрудник при начислении заработной платы. Как правильно считается зарплата «чистыми» и «грязными». Не все знают четкие ответы на эти, казалось бы, простые вопросы. Наш эксперт Маргарита Новосельцева, учредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело», дает пояснения. Вот несколько таблиц.

– В своей практике я часто сталкиваюсь с непониманием клиентов, во сколько реально обходится содержание одного сотрудника. Информация, казалось бы, всем доступная и известная, но зачастую работодатели все равно неправильно считают зарплаты.

На мой взгляд, это связано с непониманием:

- Разницы в расчетах между начисленной заработной платой и заработной платой «чистыми», о которой зачастую договариваются наниматель и работник при приеме на работу

- Того, как рассчитываются налоги по заработной плате

Вот 3 самых распространенных вопроса о начислении заработной платы и простые ответы на них.

Маргарита Новосельцева

Учредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело»

1. Какие налоги и сборы на ЗП надо оплачивать в Беларуси?

Для начала необходимо разобраться, какие налоги или сборы имеются у нас в стране и кто в теории их платит:

* ставки по налогам и сборам, которые используются большинством плательщиков

2. Какую зарплату на самом деле компания платит сотруднику?

Рассмотрим на примере, во сколько предприятию обходится один сотрудник при начислении заработной платы в 400 у.е. (для примера взята условная цифра)

Итого общие затраты на одного сотрудника:

Заработная плата 400 у.е. + 138,4 у.е. налогов + 3,44 у.е. комиссия банка = 541,84 у.е.

Сотрудник получает на руки 344 у.е.: 400 — 52 (подоходный налог) — 4 (налог ФСЗН).

3. Как считать, если при приеме на работу оговаривается зарплата «чистыми»?

Теперь рассмотрим вторую ситуацию: когда наниматель договорился с работником на ЗП «чистыми» — в размере, к примеру, тех же 400 у.е. Т.е. сотрудник рассчитывает получить в конце месяца на руки именно 400 у.е.

В этом случае все налоги наниматель платит сверх оговоренной ЗП. Важно понимать сумму ЗП к начислению, так как от нее считаются налоги.

Сумма ЗП к начислению — это ЗП на руки + подоходный налог 13% + налог ФСЗН 1%

Если предположить, что ЗП к начислению = 100%, тогда ЗП на руки – 86% (100% – 13% – 1%).

Таким образом, мы получаем вот такую пропорцию:

400 (ЗП на руки) – 86%

Х (ЗП к начислению) –100%

Отсюда формула для расчета суммы ЗП к начислению по учету. В нашем случае: 400×100 / 86 = 465 у.е.

Данные предоставлены авторомТаким образом, «сверху» на налоги и комиссии уходит 57,5% от заработной платы «чистыми».

Важно. Уважаемые бухгалтеры и собственники, обязательно учитывайте эту информацию, когда просчитываете бюджет или пишете бизнес-план.

Для наглядности предлагаем сравнить затраты на одного сотрудника при выплате заработной платы («грязными» и «чистыми»):

Данные предоставлены авторомСтоит подчеркнуть, что информация, конечно, упрощена — для большего понимания. Она не может быть «методичкой» для расчета заработной платы. Но вы вполне можете воспользоваться приведенными формулами и расчетами, подставив свои цифры.

Читайте также

Хотите мгновенно получать уведомления о новых материалах и событиях «Про бизнес.»? Подписывайтесь на наш канал в Telegram!

https://t.me/probusiness_io

Какие налоги удерживаются с зарплаты в Казахстане в 2021 году

Налоги из зарплаты в 2021: PixabayУстраиваясь работать на предприятие, реально оценивайте возможный чистый заработок. Все физические лица обязаны делать отчисления в бюджет государства, то есть платить налоги. Поэтому из суммы заработной платы необходимо вычесть суммы фискальных отчислений. Интересно, какие налоги удерживаются с зарплаты в Казахстане?

Подоходный налог в 2021 году в Казахстане

Налоги трудящихся — огромный вклад в развитие страны и в повышение качества жизни, уровня образования и благосостояния. Каждый официальный работник обязан делать отчисления в бюджет. Чаще всего они взимаются сразу же, непосредственно вычитаются из дохода:

- зарплаты;

- стипендии;

- пенсии;

- разовых выплат.

Понять, сколько средств человек получит на руки после всех вычетов, поможет актуальная информация. Предприниматель обязательно вычитает из зарплаты подоходный налог. В Казахстане его также называют ИПН. Также высчитываются взносы на пенсию сотрудника (ОПВ).

Читайте также

Индивидуальный подоходный налог в Казахстане 2021: как рассчитать

Чтобы правильно рассчитать индивидуальный подоходный налог (ИПН), не обязательно нанимать бухгалтера:

- Для начала от общей суммы зарплаты отнимите ОПВ в размере 10%. Почему именно такой процент? Так указано в Законе «О пенсионном обеспечении в Республике Казахстан», в статье 25. Максимальный порог дохода для исчисления взноса равен 50 МЗП.

- Чтобы расчет заработной платы был максимально точным, от суммы с учетом ОПВ необходимо вычесть подоходный налог в размере 10%. Так вы получите цифру, которая будет отображать размер оклада за проделанную работу.

Но здесь также есть исключения. Если зарплата меньше МЗП удерживается ли ИПН — вопрос, которые задают многие. Согласно закону, сумма в размере одной минимальной зарплаты не облагается налогом. На сегодняшний день это 42 500 тенге.

Читайте также

Какие налоги платит ИП по упрощенке в Казахстане в 2021 году

Также при исчислении ИПН из дохода, кроме ОПВ, совершаются такие вычеты:

- взнос на медицинское страхование;

- взнос в пенсионный фонд и дополнительные вычеты на накопительную часть пенсии;

- стандартные отчисления в размере 12 МЗП в год;

- добровольный пенсионный взнос;

- отчисление на медицину и по вознаграждению.

Другие виды налогов в Казахстане в 2021 году

Конечно, перечисленные выше отчисления — это еще не все налоги, которые приходится оплачивать гражданам Казахстана. Выше мы разъяснили, какие отчисления с заработной платы работников производятся.

Теперь расскажем об иных видах налогов, которые нужно выплачивать в срок. Итак:

Имущественный

Вы владеете недвижимостью: гаражом, домом, дачей? Тогда у вас есть фискальные обязательства — выплаты, которые вы обязаны перечислить в казну.

Читайте также

Земельный налог РК в 2021: как рассчитать и когда оплатить

Не нужно самостоятельно высчитывать сумму, этим занимается налоговая служба. Сумма рассчитывается в зависимости от стоимости недвижимости. Сюда же включается и земельный налог для владельцев или пользователей участками.

Социальный

В данном случае облагаются средства, которые идут на оплату труда сотрудников предприятия. Это относится к юридическим лицам, частным практикам или ИП.

Косвенный

Эти делятся на несколько групп, а именно:

- НДС — перечисление части средств от стоимости товара или услуги, ввоза в страну заграничной продукции;

- Акцизы обязаны выплачивать предприниматели, которые занимаются производством и экспортом продукции (табачных изделий, алкогольных напитков, различных видов топлива), а также учредители игорного бизнеса.

Учитывайте эти расходы и обязательства при открытии бизнеса.

Читайте также

Как рассчитать социальный налог в РК в 2021 году

Социальные отчисления

Это обязательный платеж для работодателей за каждого сотрудника, нанятого на работу. Средства направляются в страховой фонд, из которого позже государство выплачивает пособия по страховому случаю — потери трудоспособности, кормильца или основного дохода (работы). Сумма высчитывается из зарплаты работника.

Налоги из зарплаты в 2021: PixabayКорпоративный

Касается компаний страны или нерезидентов РК, у которых есть легальный бизнес в другой стране. Налогообложению подлежит общая сумма дохода с вычетом расходов на деятельность предприятия. Например, траты на производство продукции, оплату коммунальных платежей, транспортные затраты.

Таможенный сбор

Это пошлина на ввоз и вывоз товара из страны. Сюда включена таможенная пошлина, сбор при оформлении груза, процент от стоимости продукции, акциз (если товар относится в этой категории).

Читайте также

Зарплата «на руки»: как казахстанцы могут ее рассчитать на основе оклада

Налоги на добычу полезных ископаемых

Чтобы использовать природные ресурсы, бизнесмен должен заключить договор с государством и исправно оплачивать налоги. Чаще всего применяются вычеты на:

- сверхприбыль или бонусы;

- специальные платежи;

- доли РК по разделу продукции;

- роялти;

- платеж пользователя, который работает по договору о разделе продукции.

Сюда же можно включить рентный налог, который отчисляется лицами, не заключившими договор с государством.

Благодаря предоставленной информации понятно, как начисляется зарплата и что в итоге получает каждый работник. Учитывайте эти сведения при устройстве на предприятие.

Оригинал статьи: https://www.nur.kz/fakty-i-layfhaki/1776376-kakie-nalogi-uderzivautsa-s-zarplaty-v-kazahstane-v-2021-godu/

Калькулятор вычета налогов на проценты по ипотеке

У многих домовладельцев есть по крайней мере одна вещь, на которую стоит рассчитывать во время налогового сезона: вычет процентов по ипотеке. Это включает любые проценты, которые вы платите по ссуде, обеспеченной вашим основным или вторым домом. Это означает ипотеку, вторую ипотеку, заем собственного капитала или кредитную линию собственного капитала (HELOC).

Кто имеет право на этот вычет?

Чтобы иметь право на вычет процентов по ипотечному жилищному кредиту, домовладельцы должны соответствовать этим двум требованиям:

- Вы заполнили форму IRS 1040 и перечислили свои вычеты.

- Ипотека — это обеспеченная задолженность по квалифицированному дому, которым вы владеете.

2018 изменения в налоговом кодексе

С 2018 года были снижены лимиты по квалифицированным жилищным кредитам. Теперь пары, подающие совместно, могут вычитать проценты только по квалифицированным жилищным кредитам на сумму до 750 000 долларов, по сравнению с 1 миллионом долларов в 2017 году. Для состоящих в браке налогоплательщиков, подающих отдельные декларации, предел составляет 375 000 долларов; ранее это было 500 000 долларов.

Эти лимиты включают любую комбинацию квалифицированных ссуд, таких как ипотечные ссуды, ссуды под залог недвижимости и HELOC.

Например, если у вас есть первая ипотека на сумму 300 000 долларов и ссуда под залог собственного капитала на сумму 200 000 долларов, все проценты, уплаченные по обоим этим займам, могут быть вычтены, поскольку вы не превысили лимит в 750 000 долларов.

Если вы взяли ипотечный кредит или ссуду под залог собственного капитала / HELOC не позднее 15 декабря 2017 г. , вы все равно можете вычесть проценты по ссудам на сумму до 1 миллиона долларов.

Ссуды под залог недвижимости и правила HELOC

Новый налоговый закон также прекратил вычет процентов по задолженности по собственному капиталу до 2026 года, если не выполняется одно условие: вы используете HELOC или ссуды под залог собственного капитала для оплаты ремонта дома.

Другими словами, если вы не использовали кредит под залог собственного капитала для ремонта крыши, добавления еще одной спальни или других усовершенствований своего жилища, тогда эти проценты не будут вычитаться из налогооблагаемой базы.

Не забудьте вести записи о своих расходах на проекты по благоустройству дома на случай, если вы пройдете аудит. Возможно, вам даже придется вернуться и восстановить свои расходы на вторую ипотеку, взятую за годы до изменения налогового законодательства.

Сколько процентов я могу требовать?

Большинство домовладельцев могут вычесть все свои проценты по ипотеке.Закон о сокращении налогов и занятости (TCJA), который действует с 2018 по 2025 год, позволяет домовладельцам вычитать проценты по ипотечным кредитам в размере до 750 000 долларов. Для налогоплательщиков, которые используют отдельный статус регистрации в браке, лимит долга на приобретение дома составляет 375 000 долларов.

Для ипотечных кредитов, выданных до 16 декабря 2017 года, лимиты выше. То же самое касается заемщиков, которые заключили обязательный договор до 16 декабря и закрылись до 1 апреля 2018 года. Эти заемщики могут вычесть проценты по ссудам до 1 миллиона долларов или 500 000 долларов для состоящих в браке, подавая документы отдельно.

Соответствующие ипотечные кредиты включают ипотечные кредиты, используемые для покупки или улучшения первого или второго жилья.

Определения

Расчет вычета процентов по ипотеке (HMID)

Вычет процентов по ипотеке (HMID) — одна из самых желанных американских налоговых льгот. Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф часто лучше реальности.

Ключевые выводы

- Вычет процентов по ипотеке (HMID) позволяет домовладельцам вычитать проценты по ипотеке, выплаченные на сумму до 750 000 долларов из основной суммы кредита.

- Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемые проценты, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд.

- TCJA также почти удвоил стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

- В результате большинство из них полностью отказались от налоговых вычетов по ипотечным процентам.

Расчет вычета налога на проценты по ипотеке

Большинство домовладельцев теперь ничего не получают

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, все изменил.Он снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов). Но это также почти удвоило стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

В результате большинство из них полностью отказались от налоговых вычетов по ипотечным процентам. По оценкам, в первый год после введения TCJA их было 135.Ожидалось, что 2 миллиона налогоплательщиков выберут стандартный вычет.

Для сравнения ожидалось, что 20,4 миллиона человек будут внесены в список, и из них 16,46 миллиона будут требовать вычета процентов по ипотеке. В Соединенных Штатах насчитывается более 80 миллионов непогашенных ипотечных кредитов, что позволяет предположить, что подавляющее большинство домовладельцев не получают выгоды от удержание процентов по ипотеке.

Налоговый вычет по ипотечным процентам — это, пожалуй, наиболее неправильно понимаемый аспект домовладения.Он приобрел почти мифический статус до такой степени, что многие потенциальные домовладельцы продаются на льготах еще до того, как они даже исследуют математику, чтобы определить свое право. В основе этого мифа лежат два основных заблуждения: первое — это ошибочное представление о том, что каждый домовладелец получает налоговые льготы. Во-вторых, каждый доллар, выплачиваемый в виде процентов по ипотеке, приводит к снижению обязательств по налогу на прибыль в соотношении доллар к доллару.

Удержание процентов по ипотеке

Заблуждение 1: Вы получите налоговую льготу

Несмотря на шумиху, подавляющее большинство домовладельцев вообще не получают налоговых льгот от налогового вычета по ипотечным процентам.Имейте в виду, что для того, чтобы иметь право на вычет, домовладельцы должны перечислить свои вычеты при определении своих налоговых обязательств. Детализация дает возможность учесть конкретные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы. Поскольку проценты по ипотеке часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто упоминается как финансовый стимул для покупки дома.

Еще раз, хотя идея является привлекательной в теории, в действительности принятие TCJA означает, что для большинства людей больше не имеет смысла перечислять вычеты по статьям.Для налогоплательщиков, которые не замужем или состоят в браке, но подают документы отдельно, стандартный вычет составляет 12 400 долларов США в 2020 году и 12550 долларов США в 2021 году. Для глав домашних хозяйств он составляет 18 650 долларов США в 2020 году и 18 800 долларов США в 2021 году. Для супружеских пар, подающих вместе, стандартный вычет составляет 24 800 долларов США в 2020 год и 25100 долларов в 2021 году.

Налогоплательщикам, у которых нет вычетов, которые в сумме превышают стандартные суммы вычетов, не нужно детализировать, и, следовательно, они не получают налоговых льгот от уплаты процентов по своим ипотечным кредитам.

Заблуждение 2: это будет большой вычет

Даже для домовладельцев, которые перечисляют свои налоги и имеют право на вычет по налогу на проценты по ипотеке, сумма вычета составляет лишь часть суммы процентов, уплаченных по ипотеке. Опять же, требуется небольшое вычисление, чтобы полностью понять ситуацию, потому что вычет не является налоговой льготой.

Вы не получаете налоговой льготы в размере 1 доллара за каждый потраченный доллар; вы получаете гроши на доллар.В отличие от кредита, который обеспечивает снижение фактических сумм налога на доллар к доллару, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, на основе налоговой категории налогоплательщика.

В качестве упрощенного примера, налогоплательщику, тратящему 12 000 долларов на проценты по ипотеке и уплате налогов по ставке индивидуального подоходного налога 24%, будет разрешено исключить 12 000 долларов из обязательств по налогу на прибыль, что приведет к экономии 2 880 долларов. Фактически домовладелец заплатил банку 12 000 долларов в виде процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Тратить 12000 долларов на уменьшение суммы денег, которые вы будете платить налоги, на 2880 долларов просто бессмысленно. Что еще хуже, честная оценка фактической чистой экономии должна не учитывать значение стандартного вычета. В таблице ниже приводится сравнение.

| Статус налогоплательщика | Стандартное удержание (2021) | Стоимость стандартного вычета в 24% налоговой категории | Значение Вычет по ипотеке на 12 000 долларов США в виде процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 3 012 долл. США | 2 880 долл. США | $ 132 в пользу стандарта |

| Глава домохозяйства | 18 800 долл. США | 4 512 долл. США | 2 880 долл. США | 1632 доллара в пользу стандарта |

| женат | 25 100 долл. США | $ 6 024 | 2 880 долл. США | 3144 $ в пользу стандарта |

В нашем примере с процентами по ипотеке в размере 12000 долларов супружеская пара с налоговой категорией 24% получит стандартный вычет в размере 25100 долларов в 2021 году, что составит 6024 доллара в виде сокращенных налоговых платежей.Если бы пара перечислила свои вычеты в Графике А, вычеты по ипотеке составили бы 2 880 долларов. Пара получит налоговую скидку в размере стандартного вычета, даже если у них нет ипотеки. Разница между ними — налоговая льгота, полученная за счет выплаты 12 000 реальных долларов банку в виде процентов по ипотеке — обернулась бы убытком в 3 144 доллара. Использование стандартного вычета было бы гораздо более разумным поступком, чем перечисление только для получения налогового вычета по ипотечным процентам.

Даже налогоплательщики с более высокими налоговыми категориями не получат никакой выгоды, если у них нет других вычетов в долларовом эквиваленте, которые нужно детализировать.Налогоплательщик, потративший 12 000 долларов на проценты по ипотеке и уплативший налоги по ставке индивидуального подоходного налога 35%, получит только 4200 долларов налогового вычета. Это немного меньше того, что налогоплательщик получил бы от стандартного вычета. «Выгода» от вычета процентов по ипотеке показана в таблице ниже.

| Статус налогоплательщика | Стандартный вычет (2021 год) | Стоимость стандартного удержания в 35% налоговой категории | Значение Вычет по ипотеке на 12 000 долларов США в виде процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 4 392 долл. США.50 | $ 4 200 | 192,50 долл. США в пользу стандартного вычета |

| Глава домохозяйства | 18 800 долл. США | 6 580 долл. США | $ 4 200 | 2380 долларов в пользу стандартного вычета |

| женат | 25 100 долл. США | $ 8 785 | $ 4 200 | 4585 долларов в пользу стандартного вычета |

При такой структуре неудивительно, что налоговые льготы, предположительно введенные для поощрения покупок жилья, как правило, используются в основном домохозяйствами с более высокими доходами.Из 14,35 миллиона налогоплательщиков в 2019 году, которые, как ожидается, будут претендовать на пособие в 2019 году, 10,56 миллиона относятся к домохозяйствам, зарабатывающим 100000 долларов в год или больше.

Кроме того, существует ограничение на размер вычета процентов по ипотеке. На 2021 год лимит составляет процент по ипотеке, выплачиваемый на первые 750 000 долларов задолженности для супружеской пары или 375 000 долларов США, если один или состоящий в браке зарегистрирован отдельно. Для задолженности, возникшей до 16 декабря 2017 г., существует несколько более высокий предел (1 000 000 долларов США при совместной регистрации в браке и 500 000 долларов США при подаче заявки, состоящей в браке или состоящем в браке отдельно).Взаимодействие с другими людьми

Лучший способ

Вместо того, чтобы тратить большие суммы денег на проценты за небольшую взамен, вам будет гораздо лучше платить наличными за свой новый дом. Покупка за наличные сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Конечно, всегда есть аргумент, что вы могли бы заработать больше денег, выплачивая проценты и инвестируя остаток своих денег на фондовом рынке. Это кажется отличной стратегией, когда рынок растет, но прогнозистов, дающих этот совет, нигде не видно, когда фондовый рынок падает на 40%, стоимость домов падает на 40%, а их советы по инвестициям заставляют домовладельцев больше задолжать по ипотеке чем стоит дом.

Поскольку не существует инвестиций, которые гарантировали бы более высокую доходность, чем сумма, которую вы сэкономили бы, полностью отказавшись от выплаты процентов, консервативный выбор очевиден. По возможности избегайте выплаты процентов. Расплатитесь с домом быстро, если не можете.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей.Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Налоговая служба. «Будьте готовы к налогообложению — понимание изменений в налоговой реформе, затрагивающих отдельных лиц и семьи». По состоянию на 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы по состоянию на 2018 год», страницы 4, 36, скачать «JCX-3-18». По состоянию на 24 февраля 2021 г.

Федеральный резервный банк Нью-Йорка.«Отчет о домашнем долге и кредитах (3 квартал 2019 г.)». Page 4 Данные. По состоянию на 24 февраля 2021 г.

Налоговая служба. «Тема № 501:« Стоит ли перечислять по пунктам? » По состоянию на 24 февраля 2021 г.

Служба внутренних доходов. «IRS обеспечивает корректировку налоговой инфляции на 2020 налоговый год». По состоянию на 15 марта 2021 г.

Налоговая служба. «IRS обеспечивает корректировку налоговой инфляции на 2021 налоговый год». По состоянию на 24 февраля 2021 г.

U.С. Конгресс, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы по состоянию на 2019 год», стр. 36, скачать «JCX-9-19». По состоянию на 24 февраля 2021 г.

Налоговая служба. «Публикация 936 (2019), Удержание процентов по ипотеке». По состоянию на 24 февраля 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Сколько процентов вы платите или зарабатываете?

Сумма процентов, которые вы выплачиваете или зарабатываете, зависит от нескольких факторов:

Первоначальная сумма, заимствованная в счет долга или депонированная на банковском или сберегательном счете («основная сумма»)

Продолжительность времени, в течение которого вы занимаете или откладываете («срок»)

Процентная ставка%, и является ли эта ставка переменной или фиксированной

Метод, используемый для расчета процентов (простой или составной)